Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Fin octobre, le Conseil européen a réaffirmé son objectif de produire une dissuasion militaire « crédible » en réponse à la guerre en Ukraine et à l’attitude équivoque de Washington vis-à-vis de la sécurité européenne. Dans un communiqué, le Conseil a confirmé sa « détermination à atteindre cet objectif rapidement et à grande échelle ».

En plus de renforcer ses capacités militaires, Bruxelles espère que l’augmentation des dépenses de défense donnera un coup de pouce aux industriels européens en difficulté. Selon le Conseil, les efforts visant à combler les lacunes capacitaires « contribueront à renforcer la compétitivité industrielle et technologique européenne, y compris pour les PME ».

De telles attentes ont déjà été exprimées par le passé. Au total, les États membres de l’UE visent à mobiliser 800 milliards d’euros pour renforcer les dépenses de défense d’ici 2030. L’Allemagne a annoncé de son côté des plans distincts pour investir un trillion d’euros afin de moderniser ses infrastructures militaires vieillissantes. Selon des recherches de l’Institut Kiel, le PIB européen pourrait croître de 0,9 % à 1,5 % si les dépenses de défense passaient de 2 % à 3,5 % du PIB.

Est-ce le billet gagnant pour l’industrie manufacturière européenne ? Des documents internes du gouvernement allemand, consultés par POLITICO, présentent une première liste d’achats pour les marchés militaires. Environ 182 milliards d’euros de contrats sont déjà attribués à des fabricants nationaux.

Cependant, les économistes appellent à la prudence face aux affirmations d’un boom industriel lié à la défense. Si les effets des dépenses militaires ne seront pas négligeables, ils ont peu de chances d’être déterminants. Une évolution est envisageable, mais pas une révolution. Nous examinerons les raisons dans la suite de cet article.

Ce qui ne fait aucun doute, c’est que la volonté de renforcer les capacités militaires européennes est bien réelle, comme on ne l’avait pas vu depuis des décennies.

« Readiness 2030, le plan de réarmement de l’Europe, marque un tournant majeur dans l’attitude des Européens vis-à-vis de la défense », explique Christian Bürger, rédacteur en chef chez Atradius. « Il existe une prise de conscience à Bruxelles, Londres, Berlin et ailleurs que la menace russe est sérieuse et doit être contrée par des dépenses militaires importantes. »

Des déficits budgétaires en hausse et des oppositions internes pourraient réduire la capacité de certains gouvernements européens à augmenter fortement leurs dépenses de défense.

Le plan Readiness 2030 prévoit de mobiliser des financements via deux mécanismes clés. L’activation accélérée des clauses dérogatoires nationales (NEC – un outil permettant de dépasser temporairement les limites budgétaires habituelles pour les dépenses de défense) devrait générer 650 milliards d’euros. Le programme de prêts Security Action For Europe (SAFE) devrait ajouter 150 milliards d’euros supplémentaires. Ces deux dispositifs serviront à faciliter l’augmentation des dépenses publiques pour répondre aux besoins de défense.

À terme, le plan Readiness 2030 vise à multiplier par quatre les dépenses actuelles. Bien que des progrès soient attendus, nous estimons que cet objectif est trop ambitieux, et ce pour plusieurs raisons.

Les augmentations des dépenses par les États européens seront progressives et inégales. L’OTAN souhaite que ses membres consacrent 5 % de leur PIB à la défense d’ici 2035, mais il est loin d’être certain que les membres européens de l’Alliance atteignent cet objectif.

À titre d’exemple, l’Italie prévoit d’augmenter ses dépenses de défense de 0,5 point de pourcentage sur trois ans. Nous anticipons une hausse similaire en France. Le gouvernement britannique a annoncé que les dépenses de défense passeront de 2,3 % du PIB en 2024 à 2,5 % en 2027. Pour la plupart des pays européens, la progression sera d’environ 0,2 point de PIB par an.

Les exceptions concernent l’Allemagne, où les dépenses devraient passer de 2,4 % du PIB aujourd’hui à 3,5 % d’ici 2029, ainsi que certains pays frontaliers de la Russie. À l’inverse, des États comme l’Espagne et la Belgique se montrent beaucoup plus réticents à augmenter leurs dépenses de défense au-delà des niveaux actuels. Il est également vrai que les gouvernements en France, en Italie et ailleurs pourraient avoir du mal à faire adopter des plans d’investissement majeurs dans la défense s’ils se font au détriment des dépenses sociales.

« Pris dans leur ensemble, il n’est pas certain que chaque pays augmente ses dépenses de manière significative ni quel sera le montant total des investissements », explique Bürger. « Malgré une plus grande flexibilité budgétaire accordée par l’UE, la hausse des coûts d’emprunt et l’ampleur des déficits combinées aux oppositions internes pourraient limiter la capacité de certains gouvernements européens à s’engager dans les augmentations de dépenses que l’OTAN souhaite voir. »

De plus, une part importante voire la majorité des dépenses de défense ne concerne pas l’achat de nouveaux équipements, munitions ou machines. Une grande partie est consacrée aux coûts opérationnels quotidiens. Même dans ce cadre, la capacité industrielle européenne, déjà sous tension, pourrait être mal préparée à répondre à la hausse de la demande, du moins à court terme.

« Il existe un manque de capacité, tant chez les grands fabricants d’équipements que chez les petites entreprises de la chaîne d’approvisionnement, dont beaucoup ne sont équipées que pour traiter un faible volume de commandes destinées à des clients nationaux », explique Theo Smid, économiste senior chez Atradius. « La rapidité avec laquelle la demande a explosé a dépassé les capacités, entraînant une accumulation importante de retards dans les secteurs liés à la défense. Il faudra du temps pour augmenter la production. »

Les chaînes d'approvisionnement du secteur de la défense sont confrontées à de sérieuses contraintes de capacité. Les grands fabricants comme les petits fournisseurs ont du mal à répondre à la demande croissante, et les retards s'accumulent rapidement. Il faudra du temps pour augmenter la production

Les défis sont nombreux : attirer et former de nouveaux travailleurs qualifiés, investir dans la R&D nécessaire… À cela s’ajoute le fait que les fabricants de systèmes de défense ont besoin d’un flux constant de composants technologiques, comme les semi-conducteurs. Cette chaîne d’approvisionnement est menacée par la concurrence d’autres secteurs et par d’éventuelles restrictions chinoises sur l’exportation de terres rares des matériaux essentiels à la fabrication de nombreux équipements militaires.

Tant que la production européenne ne sera pas montée en puissance, une part importante des investissements européens ira dans les coffres d’entreprises étrangères, notamment américaines. Selon l’Institut international d'études stratégiques (IISS), entre février 2022 et septembre 2024, 48 % des achats de défense européens provenaient de fournisseurs étrangers, dont 34 % des États-Unis.

Cette tendance devrait se poursuivre à court terme, d’autant que certains gouvernements cherchent à s’attirer les faveurs de Washington, adepte des tarifs douaniers.

« À mesure que la base industrielle de défense européenne se renforcera, la dépendance aux importations diminuera, ce qui augmentera les retombées économiques domestiques », explique Smid. « Mais dans un premier temps, les fuites d’importations c’est-à-dire les dépenses qui sortent de l’économie pour financer des achats à l’étranger réduisent l’impact positif que ces investissements pourraient avoir sur l’industrie européenne et l’économie dans son ensemble. »

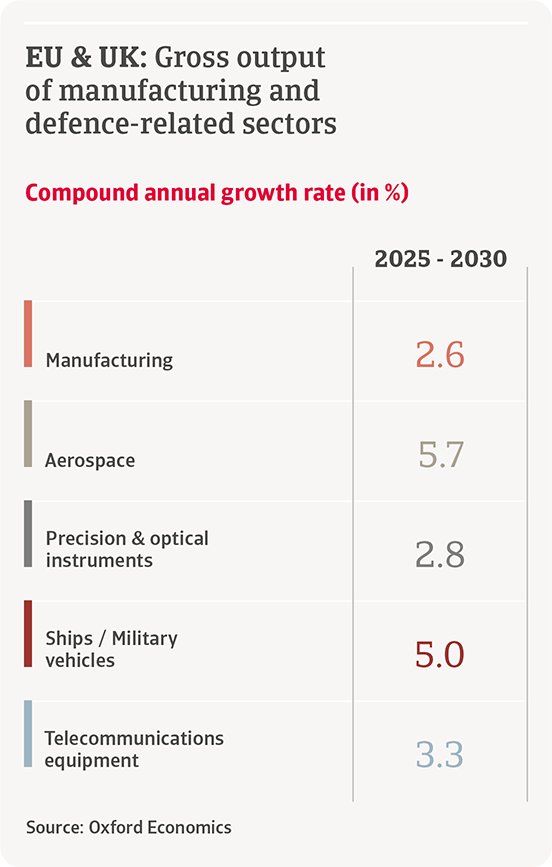

Malgré les doutes sur l’ampleur du rebond industriel, il y aura clairement des gagnants dans la course européenne au réarmement. Un sous-ensemble concentré de secteurs à forte intensité capitalistique enregistrera la plus forte croissance de production au cours des cinq prochaines années. Il s’agit notamment des navires et véhicules militaires, de l’aéronautique, des instruments de précision et optiques, ainsi que des équipements de télécommunication. Comparés à l’ensemble du secteur manufacturier, ces secteurs afficheront une croissance de la production brute supérieure à la moyenne dans l’UE et au Royaume-Uni au cours des cinq prochaines années.

De plus, les investissements dans ces secteurs augmenteront fortement à moyen terme.

Cependant, ces secteurs ne sont pas des acteurs majeurs dans le paysage manufacturier européen. Par exemple, l’aéronautique représente environ 2,1 % de la production industrielle totale dans l’UE et au Royaume-Uni, les instruments optiques 2,4 %, les navires et véhicules militaires 1,6 %, et les équipements de télécommunication seulement 0,5 %. Même une forte progression dans ces domaines ne se traduirait que par une hausse marginale pour l’industrie manufacturière dans son ensemble.

D’autres secteurs chimie, automobile, bois, textile pourraient participer à la chaîne d’approvisionnement des équipements de défense, mais la tâche sera complexe. Adapter la production nécessitera probablement des investissements importants. Les procédures de certification, de test et de normalisation sont très différentes dans la technologie militaire, et les exigences de sécurité nettement plus élevées.

Il y aura aussi des retombées positives, notamment pour les produits métalliques, les machines et certains services comme la conception informatique et l’ingénierie. Mais elles resteront modestes. À plus long terme, les technologies développées dans le domaine militaire pourraient bénéficier à l’économie civile en améliorant la productivité. Et bien sûr, une Europe bien défendue apparaîtra comme un espace plus stable et sûr pour investir.

.2025-08-04-08-48-08.jpg)

Dans l’ensemble, l’impact de l’augmentation des dépenses de défense européennes sur l’économie sera positif, mais limité. Un gain d’environ un point de PIB pour la zone euro sur les cinq prochaines années n’est pas négligeable, mais reste modeste. Selon Oxford Economics, le multiplicateur des dépenses de défense en Europe devrait se situer en moyenne entre 0,6 et 0,8, ce qui signifie que pour chaque euro dépensé dans la défense, le PIB augmenterait de 0,60 à 0,80 euro.

Point positif : la progression sera probablement assez graduelle pour éviter une pression significative sur les budgets principaux. Elle ne devrait pas non plus alimenter l’inflation.

Ainsi, les prévisions optimistes d’un renouveau industriel lié à la défense semblent exagérées. Les bénéfices les plus importants concerneront un petit groupe de secteurs, avec quelques retombées modestes sur le reste de l’économie. Bien que cela soit clairement positif, les chars, navires et drones ne suffiront pas à redresser la base industrielle européenne en difficulté.