Avec la suppression progressive des aides fiscales, les faillites d'entreprises dans le monde devraient augmenter de 26 % en 2021.

Résumé

Les défaillances d'entreprises ont continué à diminuer en 2020, malgré la forte baisse du PIB. Cet écart s'explique par les ajustements temporaires des lois sur l'insolvabilité et les mesures de soutien fiscal.

Avec la suppression progressive des mesures de soutien, les insolvabilités d'entreprises au niveau mondial devraient augmenter de 26 % en 2021.

- Le pourcentage d'augmentation des faillites en 2021 sera le plus élevé en Australie, en France, à Singapour et en Autriche, tous les pays qui avaient des mesures gouvernementales fortes en place en 2020. Ces mesures seront progressivement supprimées, ce qui entraînera une hausse des faillites.

La hausse largement anticipée des faillites d'entreprises ne s'est pas produite en 2020. On estime que les défaillances mondiales ont diminué de 14 % en 2020. Cette baisse sera probablement suivie d'une hausse de 26 % des défaillances en 2021. Cette hausse devrait avoir lieu dans toutes les grandes régions et tous les grands pays, à l'exception de la Turquie. Cette tendance à la hausse n'est pas surprenante, car nous nous attendons à ce que les mesures temporaires qui ont maintenu les faillites à un niveau exceptionnellement bas en 2020 (modifications de la loi sur l'insolvabilité, soutien fiscal) soient progressivement supprimées en 2021. Le niveau des faillites à la fin de 2021 sera plus élevé sur pratiquement tous les marchés qu'il ne l'était en 2019.

Le rythme de la reprise économique en 2021 varie considérablement à travers le monde

Après une année de récession mondiale, l'année 2021 est porteuse de nouveaux espoirs avec la reprise qui s'installe. La croissance du PIB mondial est estimée à 6 % en 2021, après une contraction de 3,7 % en 2020. Le déploiement des vaccins est en cours, et les résultats positifs des essais devraient stimuler la disponibilité des vaccins à mesure que l'année avance. Si la croissance mondiale au premier trimestre 2021 devrait rester modeste en raison des restrictions d'activité visant à faire baisser le nombre de cas de Covid-19, une accélération du PIB aura lieu dans le reste de l'année.

Cependant, des risques pèsent encore sur ces perspectives, principalement liés à l'évolution de la pandémie et au succès des campagnes de vaccination. Les nouveaux cas d'infection par le virus Covid-19 restent élevés dans certains pays, comme le Brésil, la France, l'Italie et la Turquie. Alors que la vaccination a commencé presque partout dans le monde, le rythme doit s'accélérer pour qu'une partie substantielle de la population soit vaccinée d'ici la fin du deuxième trimestre. À cet égard, Israël est en avance sur les autres pays, car il enregistre déjà une baisse importante des nouveaux cas de Covid-19 et une forte réduction des hospitalisations. Le Royaume-Uni et les États-Unis font également mieux que la moyenne. En Europe, le déploiement est encore lent dans de nombreux pays et doit s'accélérer pour qu'une grande partie de la population soit vaccinée d'ici l'été.

Le rythme de la reprise du PIB en 2021 varie considérablement dans le monde. La zone euro a connu une contraction de 6,8 % du PIB en 2020, mais avec une baisse modérée de 0,7 % du PIB en glissement trimestriel au quatrième trimestre, elle a mieux résisté que prévu aux restrictions liées à la Covid-19. Bien qu'il soit probable que les restrictions en cours et le lent démarrage du déploiement de la vaccination conduisent à une récession à double creux au premier trimestre 2021, il y a de la lumière au bout du tunnel. À mesure que les programmes de vaccination prennent de l'ampleur et que la pression sur les systèmes de santé s'atténue, les mesures d'endiguement devraient s'assouplir progressivement. Cela devrait conduire à une reprise économique dès le deuxième trimestre, portant la croissance du PIB de la zone euro à 4,2 % en 2021. Les pays qui ont connu les récessions les plus profondes en 2020 connaîtront gobalement la plus forte expansion en 2021. Plusieurs facteurs déterminent la vigueur de la reprise économique. Premièrement, la rigueur des mesures de confinement et la vitesse à laquelle elles peuvent être inversées. L'année dernière, les mesures de confinement ont été relativement strictes au Portugal, en Italie, en Espagne et en Irlande, ce qui a entraîné une faible consommation de services dans ces pays. En comparaison, on trouvait des mesures moins strictes aux Pays-Bas, en Autriche et en Finlande (bien qu'aux Pays-Bas, les mesures aient été considérablement renforcées vers la fin de 2020). L'inversion des mesures de confinement entraînera une "reprise technique" en 2021. Des pays comme l'Espagne, la France et l'Italie peuvent s'attendre à des chiffres de croissance économique relativement élevés en 2021, tandis que le rebond aux Pays-Bas et en Autriche sera plus faible.

Deuxièmement, la composition sectorielle a également une incidence sur la vigueur de la croissance du PIB. En raison de l'importance du tourisme pour leurs économies, le Portugal, l'Espagne, la Grèce, l'Italie et la France ont enregistré un fort impact négatif sur le PIB en 2020. À mesure que les restrictions sur le tourisme et les voyages seront progressivement levées, la demande pour ces services augmentera, ce qui contribuera à la reprise dans ces pays. Toutefois, les flux touristiques ne se rétabliront pas complètement en 2021, car certaines personnes s'abstiendront de voyager pour limiter les risques sanitaires. De plus, les gouvernements pourraient être réticents à ouvrir leurs frontières, étant donné que le rythme de la vaccination diffère selon les pays.

Le Royaume-Uni a connu une profonde récession en 2020 (-9,9 % de PIB) en raison de mesures de confinement strictes et de l'incertitude liée au Brexit. En janvier 2021, le gouvernement britannique a imposé un troisième confinement à l'échelle nationale en réponse à la forte augmentation des cas de Covid-19 associés au variant plus transmissible du virus. Cela a placé l'économie sur une base faible au début de l'année 2021. La bonne nouvelle est que le Royaume-Uni et l'UE se sont finalement mis d'accord sur un accord de libre-échange, limitant le coût de la sortie du marché commun par rapport à un no-deal. En 2021, nous prévoyons une croissance de 5,9 % de l'économie britannique, ce qui ne couvre qu'environ la moitié des pertes de PIB dues à la pandémie. Nous prévoyons un assouplissement significatif des mesures de confinement à partir du deuxième trimestre, le programme de vaccination étant bien avancé.

En dehors de l'Europe, les États-Unis prévoient une forte reprise économique de 7 % en 2021, soit une révision à la hausse de 3 points de pourcentage par rapport à notre rapport de prévisions d'insolvabilité de septembre 2020. Le taux de croissance de 7 % fera plus que compenser les pertes économiques constatées en 2020. Le président Joe Biden a récemment signé un important plan de relance budgétaire, l'American Rescue Plan, qui s'élève à 1 900 milliards $ (8,3 % de l'économie américaine totale). En outre, au rythme actuel du déploiement de la vaccination, les États-Unis atteindront l'immunité de groupe (70 % de la population adulte vaccinée) au début de l'été. Cela apaisera les craintes liées au virus et permettra d'assouplir les restrictions d'activité, soutenant ainsi la reprise économique.

L'Australie se classe parmi les pays développés les plus performants, le virus étant effectivement sous contrôle. Le confinement de cinq jours de Perth en janvier, suite à la détection d'un cas, démontre la réactivité du gouvernement. L'Australie a enregistré une récession relativement légère (-2,4 %) en 2020, qui sera probablement suivie d'une expansion du PIB de 3,5 % en 2021.

Le Japon a connu une contraction du PIB de 4,9 % en 2020, qui sera probablement suivie d'une reprise partielle de 2,7 % en 2021. Le pays a connu une hausse des infections vers la fin de l'année 2020, déclenchant l'état d'urgence. Entre-temps, cette mesure a été levée pour la majeure partie du pays, à l'exception de Tokyo et de trois préfectures voisines, qui resteront sous restrictions jusqu'à fin mars. Bien que ces restrictions affectent le rebond, l'impact global sera léger, car le déploiement des vaccins et une croissance plus forte aux États-Unis et en Chine soutiendront l'activité économique à partir du milieu de l'année.

Décalage entre l'évolution de l'insolvabilité et la performance du PIB en 2020

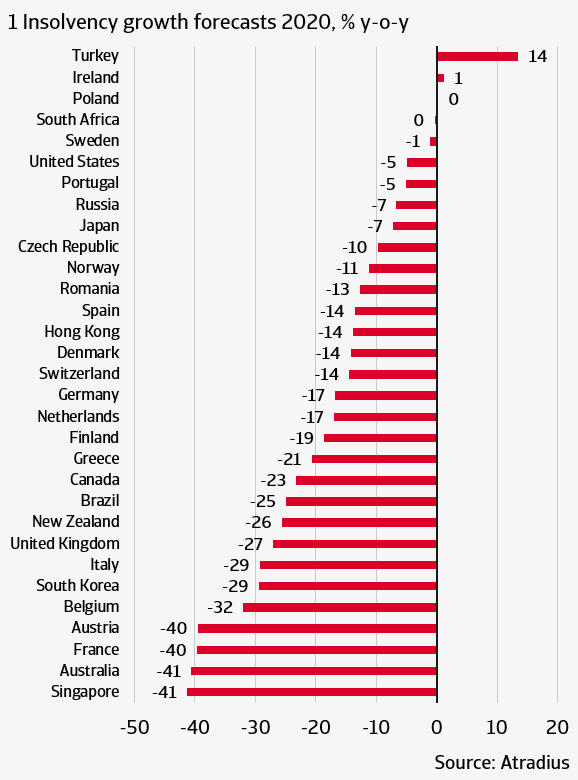

La flambée largement anticipée des faillites d'entreprises ne s'est pas produite en 2020. Pour la plupart des marchés, les données presque complètes sur les faillites de l'année entière sont disponibles, ce qui indique généralement des baisses par rapport à 2019. Selon les estimations, les faillites mondiales ont reculé de 14 % en 2020, avec de fortes baisses en Europe et en Asie notamment, et des baisses un peu plus faibles en Amérique du Nord (voir graphique 1).

|

|

Dans notre précédent rapport sur l'insolvabilité, nous avons fait valoir que deux types de politiques sont responsables de l'écart entre l'évolution de l'insolvabilité et la performance du PIB. Premièrement, la plupart des pays ont apporté des modifications à leur régime d'insolvabilité afin de protéger les entreprises contre la faillite. Deuxièmement, les gouvernements du monde entier ont pris des mesures pour contrer les effets économiques négatifs liés à la pandémie et pour soutenir les petites entreprises. En Europe, des pays comme la France, la Belgique, l'Italie et l'Espagne ont adopté en 2020 des lois qui gèlent temporairement les procédures de faillite ou déclarent les faillites irrecevables. En dehors de l'Europe, l'Australie a relevé le seuil d'endettement à partir duquel les entreprises peuvent déclarer faillite. Tous ces pays ont connu une forte baisse des faillites en 2020.

Les pays où le recul des faillites a été moins marqué ont souvent apporté moins de modifications, voire aucune, à leurs lois sur l'insolvabilité afin de faire face à la Covid-19, comme la Suède, le Danemark, les Pays-Bas, l'Irlande, le Japon et les États-Unis. Depuis novembre 2020, les Pays-Bas disposent d'une loi temporaire en vertu de laquelle les entreprises en difficulté peuvent demander une suspension temporaire des procédures d'insolvabilité et un moratoire sur les paiements.

Outre les modifications de la législation sur l'insolvabilité, les mesures de soutien fiscal jouent également un rôle crucial dans le maintien de faibles niveaux d'insolvabilité. Cette hypothèse est étayée par l'observation selon laquelle, dans certains pays ayant instauré un moratoire temporaire sur les faillites, les niveaux d'insolvabilité sont restés faibles même après la levée du moratoire (par exemple, en France et en Suisse). En outre, en Espagne, les faillites ont connu une forte augmentation d'un trimestre sur l'autre au cours du dernier semestre de 2020, alors que le moratoire sur les faillites était toujours en vigueur. Les mesures gouvernementales les plus efficaces sont les dépenses budgétaires directes et les allégements fiscaux (classées par le FMI comme des mesures budgétaires "au-dessus de la ligne", par opposition aux mesures "en dessous de la ligne", telles que les prêts ou les injections de capitaux). Les pays européens qui appliquent des mesures de soutien budgétaire étendues sont l'Allemagne, la France, l'Autriche, la Belgique, les Pays-Bas et le Royaume-Uni. En dehors de l'Europe, les États-Unis, le Canada, l'Australie et le Japon ont tous mis en œuvre d'importants plans de soutien budgétaire, contribuant à des niveaux d'insolvabilité très faibles en 2020 par rapport à la contraction du PIB. La Turquie et l'Irlande sont les seuls marchés observés avec une augmentation des défaillances en 2020. Pour la Turquie, cela est clairement le résultat d'un soutien gouvernemental plus faible, tandis qu'en Irlande, aucun ajustement du cadre d'insolvabilité n'a été fait par rapport à la Covid-19.

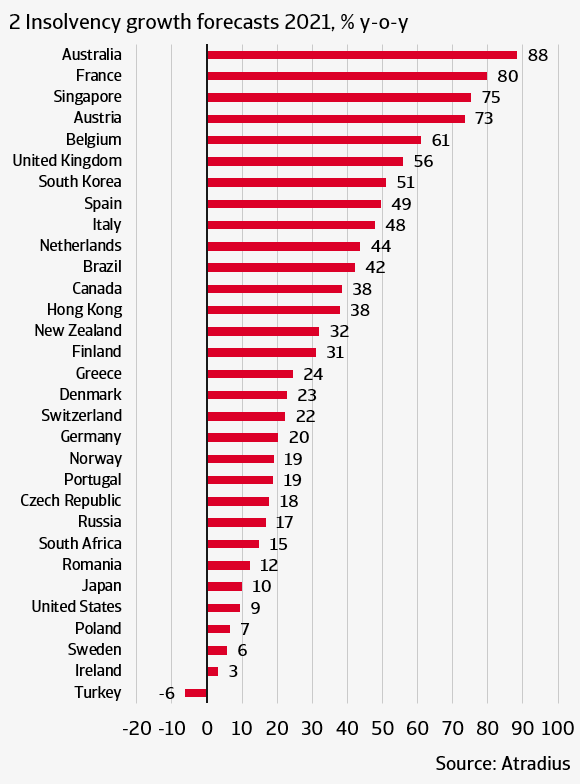

Les faillites d'entreprises devraient augmenter de 26 % dans le monde entier

En 2021, le tableau de la baisse des faillites s'inversera complètement, car nous nous attendons à ce que les mesures fiscales et les modifications des lois sur l'insolvabilité se dénouent progressivement. Cela portera la croissance mondiale de l'insolvabilité à 26 % en 2021, avec des augmentations dans toutes les grandes régions et tous les grands pays (voir graphique 2). Les moratoires sur les faillites devraient expirer au cours du premier semestre de 2021. En Autriche et en Finlande, la suspension des règles normales de faillite expire au premier trimestre de 2021, tandis que l'Australie est revenue à des procédures de faillite normales le 1er janvier 2021. Les Pays-Bas ont prolongé leur moratoire jusqu'en avril 2021. Dans plusieurs pays, les mesures de relance budgétaire sont actuellement prolongées jusqu'au deuxième trimestre 2021. Après le deuxième trimestre 2021, on s'attend à un assouplissement plus important des mesures d'endiguement, qui se traduira par une suppression progressive du soutien fiscal et une levée des moratoires sur les faillites.

Trois forces déterminent les prévisions d'insolvabilité pour 2021

Une première force qui façonne les prévisions d'insolvabilité est l'effet retardé des faillites qui, dans des circonstances normales (pas de soutien fiscal, pas de moratoire sur l'insolvabilité), se seraient produites en 2020. Nous supposons que certaines de ces faillites se concrétiseront en 2021. Les pays qui ont "sauvé" de nombreuses entreprises de la faillite en 2020 verront un report relativement important de faillites en 2021, ce qui influencera à la hausse les prévisions d'insolvabilité pour 2021. Cela devrait se produire dans un certain nombre de marchés qui ont procédé à des ajustements temporaires de la législation sur l'insolvabilité et apporté un soutien fiscal important, comme la Belgique, la France, l'Autriche et l'Italie. En dehors de l'Europe, l'Australie et Singapour sont des exemples, car sur ces marchés, les insolvabilités ont été reportées de l'année dernière à cette année. Pour la Suède et l'Irlande, nous prévoyons un effet moindre des retards d'insolvabilité à partir de 2020, car dans ces deux pays, il n'y a pas eu de changements majeurs dans les lois sur l'insolvabilité.

Une deuxième force est la hausse des défaillances due à la conjoncture économique, qui dépend de deux facteurs : la force de la croissance économique en 2021, et la réactivité des défaillances à la croissance du PIB. Sur certains marchés (Autriche, Espagne, Royaume-Uni), la reprise est faible par rapport à la contraction de 2020, ce qui entraîne une pression à la hausse sur les défaillances. Sur d'autres marchés, la reprise en 2021 est relativement forte (Nouvelle-Zélande, Canada), ce qui génère une pression à la baisse sur la croissance des insolvabilités. En ce qui concerne la sensibilité des faillites à la croissance du PIB, cette "élasticité" est élevée, par exemple aux Pays-Bas, en Espagne et en Australie. En conséquence, nous constatons une augmentation cumulative assez forte des faillites entre 2019 et 2021. La forte élasticité des défaillances à la croissance du PIB sur ces trois marchés est le résultat de la rigidité des lois sur les faillites, qui sont très favorables aux créanciers. Toutefois, l'Espagne a mis en œuvre certaines réformes en 2014 qui incitent les entreprises en difficulté à opter pour la restructuration plutôt que la liquidation. Les Pays-Bas et l'Australie ont tous deux réformé leurs lois sur la faillite en 2020. Aux Pays-Bas, une nouvelle loi sur la faillite facilitera la restructuration d'une entreprise en dehors d'une procédure de faillite formelle, et l'Australie a mis en œuvre des réformes qui tentent d'atteindre le même objectif. L'Australie et les Pays-Bas s'inspirent tous deux du cadre d'insolvabilité américain du chapitre 11 (les Pays-Bas s'inspirant en outre du schéma d'arrangements anglais). Cela pourrait modifier l'élasticité des faillites par rapport à la croissance du PIB à l'avenir. La même chose pourrait s'appliquer dans une certaine mesure à l'Espagne, mais les réformes y ont été moins fondamentales.

Le soutien fiscal est la troisième force qui détermine les prévisions d'insolvabilité pour 2021. Nous prévoyons que les programmes de soutien gouvernementaux seront maintenus au cours du premier semestre de 2021, mais qu'ils seront rapidement supprimés au cours du second semestre, lorsqu'une grande partie de la population sera vaccinée. Nous supposons donc que les mesures fiscales ne s'appliqueront qu'à peu près au premier semestre de l'année.

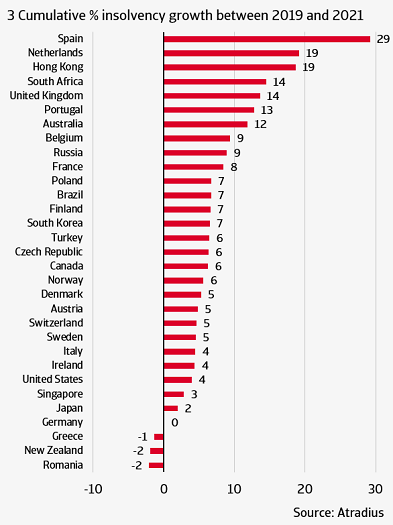

Dans l'ensemble, ces trois forces se traduisent par une hausse des faillites en 2021 sur tous les marchés, à l'exception de la Turquie. La Turquie a déjà enregistré une hausse des faillites en 2020, ce qui signifie qu'il y a peu de report de faillites en 2021, et que le soutien fiscal a été faible. Ce qui explique la forte hausse des faillites en 2021, c'est que le niveau des faillites était particulièrement bas en 2020, en raison des gels temporaires des faillites et des mesures de soutien fiscal. Cela crée un fort "effet de base" à la hausse. Si l'on considère la croissance cumulée des faillites entre 2019 et 2021, le niveau des faillites à la fin de 2021 sera plus élevé sur pratiquement tous les marchés qu'il ne l'était en 2019 (voir graphique 3). Cela n'est pas surprenant, compte tenu de la forte contraction économique en 2020 et de la reprise incomplète dans la plupart des pays en 2021. Pour les années à venir, nous prévoyons que le niveau des faillites restera élevé. La suppression progressive des plans de soutien fiscal et le retour à des procédures d'insolvabilité normales continuent de rendre l'environnement des affaires très difficile.

Theo Smid, Economiste Senior

theo.smid@atradius.com

+31 20 553 2169

Iulian Ciobica, Economiste

iulian.ciobica@atradius.com

+31 20 553 2121

L'ensemble du contenu de cette page est soumis à notre Disclaimer, disponible ici.

Documents associés

646KB PDF