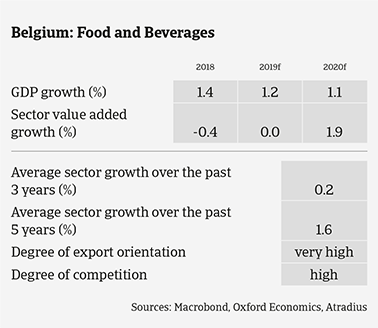

La croissance de la valeur ajoutée dans le secteur belge de l’alimentation et des boissons s’est contractée en 2018 et n’a enregistré aucune hausse en 2019.

La croissance de la valeur ajoutée dans le secteur belge de l’alimentation et des boissons s’est contractée en 2018 et n’a enregistré aucune hausse en 2019. La concurrence sur les marchés nationaux et internationaux s’intensifie. L’arrivée de nouveaux acteurs, un été chaud en 2018 et l’épidémie de peste porcine africaine ont en outre accru la pression sur les prix et affecté les ventes dans de nombreux segments. Les marges bénéficiaires des entreprises agroalimentaires belges ont diminué en 2019 et devraient encore se détériorer en 2020.

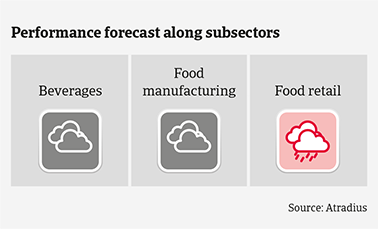

Dans le segment du commerce de détail alimentaire, l’entrée sur le marché et l’expansion de deux grandes chaînes de supermarchés néerlandaises renforceront la concurrence avec une pression accrue sur les prix, ce qui aura un impact sur les marges bénéficiaires des détaillants belges et des producteurs/ transformateurs alimentaires. Une guerre des prix globale ne peut être exclue à l’avenir, forçant potentiellement de nombreux acteurs à quitter le marché.

La valeur ajoutée dans le secteur belge de la viande devrait se contracter d’environ 1,5% en 2019 et 1% en 2020. Certaines entreprises ont rencontré des problèmes d’hygiène, tandis que l’apparition de la peste porcine africaine en Belgique a entraîné une baisse des ventes de viande de porc et une interdiction des importations en provenance de Chine. Dans le segment du poisson, la concurrence féroce et les problèmes de liquidité ont entraîné de nombreuses faillites d’entreprises.

Dans le secteur belge des boissons, la concurrence dans le segment de la bière continue de s’intensifier en raison de l’émergence de nombreuses nouvelles brasseries locales. Toutefois, les marges des ventes devraient demeurer stables, alors que les débouchés à l’exportation pour les bières de spécialité sont plus nombreux.

Le sous-secteur des fruits continue de souffrir de l’interdiction en vigueur d’importer des produits alimentaires de l’UE en Russie, ce qui exerce une forte pression sur les ventes et les marges des entreprises (en particulier dans le segment des pommes et des poires).

Une croissance modeste de la valeur ajoutée est prévue pour le secteur laitier belge en 2019 (+0,5%) et en 2020 (+1,8%). Alors que la situation reste stable pour le moment, les entreprises belges fortement dépendantes des exportations vers les États-Unis pourraient être affectées négativement par les tarifs américains récemment imposés sur les importations alimentaires de l’UE.

Les paiements dans le secteur alimentaire belge prennent en moyenne 30 jours. Nous nous attendons à ce que les retards de paiement et les faillites augmentent au cours des prochains mois, en raison de la pression croissante sur les prix et les marges tout au long de la chaîne de valeur, ainsi que des risques élevés de baisse pour les exportateurs de produits alimentaires (interdictions d’importation et tarifs). Avec une perspective négative pour les ventes et les marges bénéficiaires de nombreuses entreprises, les faillites d’entreprises agroalimentaires devraient augmenter d’environ 5% en 2020.

En raison de l’évolution plus modérée des affaires et de la situation du risque de crédit, nous avons récemment revu à la baisse l’évaluation des performances du secteur alimentaire belge, passant de ‘Bon’ à ‘Correct’. Notre politique de couverture est plus restrictive pour les sous-secteurs de l’alimentation au détail, de la viande et du poisson, tout en restant neutre pour les boissons et les produits laitiers pour l’instant.

Documents associés

1003KB PDF