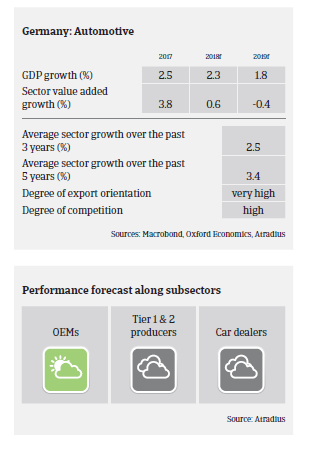

Dans l’ensemble, les constructeurs automobiles allemands et leurs fournisseurs jouissent d’une situation solide en termes de solvabilité et de liquidité.

- Dans l’ensemble, les constructeurs automobiles allemands et leurs fournisseurs jouissent d’une situation solide en termes de solvabilité et de liquidité. Toutefois, leurs marges diminuent, rognées par la hausse des coûts des matières premières et des salaires, la concurrence croissante, la pression sur les prix de vente et la nécessité d’investir - des dépenses en capital considérables doivent être consenties en recherche et développement pour rester compétitif face aux nouvelles tendances et aux nouvelles technologies, comme les moteurs électriques, la conduite connectée et les voitures autonomes. Grâce à leurs bons résultats passés, la plupart des entreprises disposent encore de fonds propres pour faire face à ces défis.

- Cependant, de nombreuses petites sociétés du sous-secteur des fournisseurs pourraient à l’avenir être confrontées à une augmentation de leurs risques d’entreprise et de crédit, en raison de leur faible poids dans les négociations avec les FEO, ou si les FEO cessent de leur passer commande (déréférencement). En outre, la concurrence est féroce dans certains segments. Nombre de petites entreprises ont du mal à financer les investissements nécessaires pour se développer ou pour accéder à un niveau supérieur de la chaîne de valeur.

- Les FEO allemands qui ont des unités de production aux États-Unis pourraient être affectés par la hausse des prix des matières premières induite par l’instauration de tarifs douaniers dissuasifs sur l’acier et l’aluminium; en effet, à court terme il est peu probable que les producteurs américains puissent leur fournir la qualité et les volumes voulus. Vu l’importance du marché américain pour l’industrie automobile allemande, l’imposition de tarifs douaniers sur les importations de voitures et de pièces pour l’automobile pourrait avoir une grave incidence sur certains FEO et fournisseurs allemands, surtout pour ceux qui n’ont pas d’usine de production aux États-Unis.

- D’après notre expérience, le comportement de paiement dans le secteur a été satisfaisant au cours des deux dernières années; nous n’avons pas observé d’augmentation du nombre de non-paiements au cours des 12 derniers mois. Dans l’immédiat, le taux d’insolvabilité devrait rester faible. La durée moyenne des délais de paiement est de 60 à 90 jours. Nous avons toutefois constaté récemment que certains fournisseurs de rang 1 font usage de leur pouvoir de marché pour allonger leurs conditions de paiement jusqu’à 120 jours.

- Considérant les importants défis qui s’annoncent (réduction des émissions, nouvelles technologies, changement des habitudes de consommation, escalade de la guerre commerciale) nous attribuons la notation «Correct» au secteur automobile allemand. Notre politique de couverture reste ouverte à l’égard des FEO et des fournisseurs de rang 1, qui disposent généralement d’un accès aisé aux marchés de capitaux et dont le risque de défaillance est faible. En revanche, notre approche de couverture est neutre pour les entreprises de rang 2 en raison de la faiblesse des ratios de fonds propres dans ce segment et du fait que de nombreux produits soient substituables. En cas de taxation des importations de voitures par les États-Unis et d’escalade de la guerre commerciale actuelle, on ne peut exclure que les fournisseurs, en particulier, puissent connaître des problèmes de liquidités et de paiement.

Documents associés

Market Monitor Automobile 2018

1.03MB PDF