Profitant du dynamisme de la demande domestique et internationale, les constructeurs automobiles français, dont la part de marché en France est de 59%, ont engrangé une hausse de 14% de leurs ventes.

- Poursuite de la croissance attendue en 2018

- Impact limité des tarifs dissuasifs américains

- Encore d’importants défis pour le segment des fournisseurs

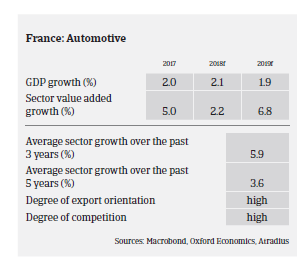

Selon l’Organisation internationale des constructeurs automobiles (OICA), la production française de véhicules a augmenté de 6,5% en 2017, tandis que les immatriculations domestiques ou les ventes de véhicules neufs progressaient de 4,7%. Profitant du dynamisme de la demande domestique et internationale, les constructeurs automobiles français, dont la part de marché en France est de 59%, ont engrangé une hausse de 14% de leurs ventes. Au premier semestre 2018, cette robuste performance s’est maintenue, les ventes domestiques de véhicules ayant gagné 4,7%. Le marché des véhicules utilitaires a bien performé, en partie grâce au rebond du secteur de la construction.

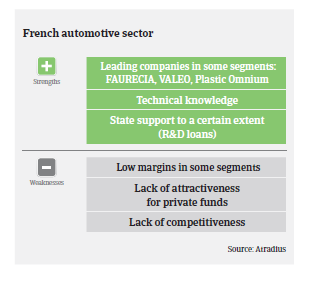

Les revenus des fabricants de pièces et composants pour l’automobile devraient également croître de 3,5% en 2018, après une hausse de 6% en 2017. Impactés par le déclin de la production de véhicules diesel, les équipementiers automobiles réagissent en lançant de nouveaux plans de R&D, d’innovation et d’investissements pour être en mesure de fournir des composants de moteurs plus respectueux de l’environnement, ainsi que pour les véhicules électriques et connectés. Cette évolution exige des investissements considérables; toutefois, pour le moment les banques accordent volontiers des prêts à ce segment, qui dépend déjà largement du financement bancaire pour son crédit à court et à long terme. Malgré l’augmentation des prix des matières premières et des coûts salariaux, les équipementiers automobiles ont fait état de marges satisfaisantes en 2017, avec des bénéfices moyens avant intérêts, impôts, dépréciation et amortissement (ebitda) s’établissant à 5,7% des revenus.

Il n’empêche que les marges des fournisseurs restent sous pression, car les constructeurs automobiles sont assez puissants pour continuer à exiger une plus grande productivité, associée à des prix plus bas (ainsi, de nombreux fournisseurs n’ont pas pu répercuter la hausse des prix des métaux sur les FEO). Malgré la relance économique en cours, des difficultés structurelles majeures subsistent: besoins importants en fonds de roulement, exigences d’investissement se traduisant par des niveaux élevés d’endettement et besoins de financement associés à une forte concurrence et à la pression sur les prix. Tout déclin de la demande à l’avenir pourrait affecter gravement les fournisseurs, notamment ceux qui sont fortement endettés et qui se situent au bas de la chaîne de valeur.

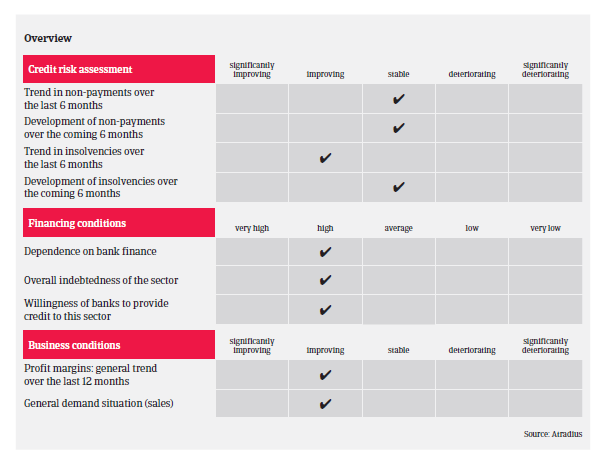

En moyenne, les délais de paiement dans le secteur français de l’automobile sont de 60 jours fin de mois. La rapidité des paiements est essentielle et il y a peu de retards prolongés. L’historique de paiement a été satisfaisant au cours des deux dernières années et nous ne prévoyons pas de changement notable dans les prochains mois.

Les faillites ont diminué en 2017 et le niveau d’insolvabilité devrait rester faible (inférieur à 1,5%) en 2018. Généralement, les actifs des sociétés défaillantes sont repris par d’autres fournisseurs, parfois soutenus par un constructeur automobile, afin d’éviter des ruptures de la chaîne d’approvisionnement.

Au vu des solides performances de 2017 et des perspectives économiques positives pour 2018, notre politique de couverture du secteur français de l’automobile reste généralement ouverte. Nous estimons que l’impact d’éventuelles taxes américaines à l’importation sur les constructeurs et fournisseurs français serait limité, car la part des exportations destinées aux États-Unis est très faible et n’impliquerait pas de changement en termes de risque de crédit pour le secteur.

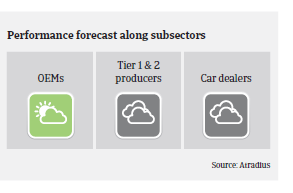

Les FEO et les fournisseurs de rang 1 présentent un profil de risque solide et affichent des revenus et des marges confortables. Pour les fournisseurs de rang 2, notre politique de couverture est plus neutre, car ce segment se ressent encore des changements des prix des matières premières et de la pression sur les marges exercées par les FEO/entreprises de rang 1. Les entreprises de rang 2 sont en effet exposées à des risques élevés car la tendance à délocaliser la production à l’étranger et la forte concurrence des entreprises étrangères ont conduit à des surcapacités. Nous suivons attentivement les petits fournisseurs actifs dans la fonderie, l’emboutissage de petites pièces et/ou la production d’articles exigeant peu de technologie. Quant aux concessionnaires, ils souffrent du déclin de la demande de voitures diesel et pourraient donc se retrouver avec des stocks importants; notre politique de couverture reste également neutre à leur égard.

Documents associés

1.03MB PDF