Le nombre de fournisseurs confrontés à l’insolvabilité continuera d’augmenter au cours des trois prochaines années, car beaucoup d’entre eux auront des difficultés à s’adapter aux conditions du marché

- La production et les ventes souffrent des incertitudes liées au Brexit

- Le nombre d’insolvabilités devrait augmenter en 2019 et 2020

- Les paiements prennent 60 jours en moyenne

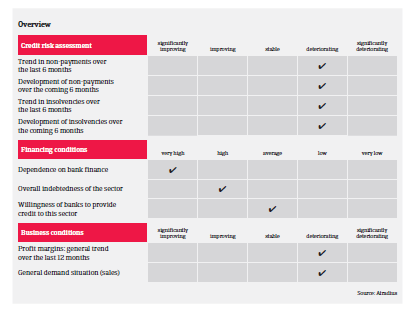

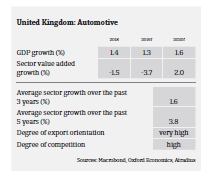

Les performances du secteur automobile britannique se sont détériorées au cours des douze derniers mois. Des défis majeurs se profilent à l’horizon et la situation du risque de crédit s’est aggravée depuis fin 2018. C’est pourquoi, en mai 2019, nous avons revu à la baisse nos perspectives de performance du secteur de ‘Correct’ à ‘Sombre’. Selon l’OICA, en 2018, la production du secteur automobile britannique a diminué de 8,3%, suivie d’une baisse de 20,1% au premier semestre de 2019 (cette forte baisse peut s’expliquer en partie par le fait que plusieurs grandes usines ont fermé leurs portes en avril dans l’attente que le Royaume-Uni quitte l’UE en mars). Selon l’ACEA, au premier semestre 2019, les immatriculations de voitures particulières neuves au Royaume-Uni ont diminué de 6,8%, les immatriculations de véhicules utilitaires de 9,5% et les exportations ont même baissé de 21%, malgré une livre sterling plus faible. Les exportations représentent environ 80% de la production, l’UE étant le premier marché d’exportation, avec 53% des exportations en 2018.

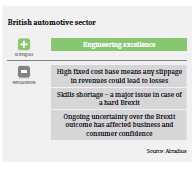

La dépréciation de la livre sterling depuis le référendum sur le Brexit de juin a fait grimper le coût de l’importation des véhicules et des composants. Environ 82% des véhicules vendus dans le pays et 60% des composants automobiles sont importés de l’UE. La diminution des immatriculations de voitures neuves oblige les concessionnaires et les constructeurs à absorber une partie de cette hausse des coûts, ce qui a un impact négatif sur leurs marges. La baisse de la production et des ventes résulte à la fois de la baisse de la demande intérieure et des marchés d’outre-mer (Europe et Asie), des changements de modèles, de la baisse continue des ventes de diesel et de l’incertitude quant aux plans de réduction des émissions et de l’issue du Brexit. Les perspectives pour les mois à venir restent en demi-teinte, car l’imminence du Brexit continue d’affecter la confiance des consommateurs et des entreprises au Royaume-Uni, alors qu’aucun rebond à court terme des marchés automobiles européens et chinois ne se profile à l’horizon.

La pression croissante sur les coûts imposée par les OEM

Nous prévoyons que les retards de paiement et les faillites continueront d’augmenter au cours des douze prochains mois, les faillites d’entreprises augmentant d’environ 7%, touchant principalement les petits fournisseurs et les concessionnaires automobiles. La baisse des ventes de voitures sur le marché intérieur a une incidence sur les bénéfices des concessionnaires de voitures neuves, certains d’entre eux ayant dû se restructurer et réduire leurs effectifs. La baisse de la production a déjà eu des répercussions sur les fournisseurs, en particulier ceux qui avaient investi dans l’agrandissement de leurs installations, s’attendant à ce que la forte croissance se poursuive. Les perspectives sont particulièrement inquiétantes pour les petits fournisseurs du segment de deuxième rang, car de nombreux OEM abandonnent progressivement le modèle à moteur unique et se tournent vers une production accrue de véhicules électriques. Jaguar Land Rover a annoncé un important projet de réduction des coûts, tandis que Ford et Honda fermeront leurs usines en 2020 et 2021 respectivement. Tout cela nuira certainement aux fournisseurs, dont beaucoup sont déjà aux prises avec une détérioration de leurs marges.

Étant donné que les OEM chercheront à obtenir des synergies de coûts dans la mesure du possible, les producteurs de pièces génériques en particulier peuvent s’attendre à une pression croissante sur les prix. Nous prévoyons que le nombre de fournisseurs confrontés à l’insolvabilité continuera d’augmenter au cours des deux ou trois prochaines années, car beaucoup d’entre eux auront de la difficulté à s’adapter aux conditions changeantes du marché, aux défis de l’innovation et aux problèmes de liquidité. Les bailleurs de fonds extérieurs deviendront plus restrictifs en raison des mauvaises perspectives de performance du secteur et n’augmenteront les prêts que lorsqu’ils seront entièrement garantis. L’aide publique globale (par exemple, subventions et garanties) est loin d’être certaine, car de nombreux autres secteurs britanniques auraient également besoin d’un soutien, en particulier dans le cas d’un Brexit dur.

Les risques de détérioration d’un Brexit dur

Les véritables implications du Brexit pour l’industrie restent encore incertaines. Un Brexit dur (avec suppression de l’accès au marché unique et à l’union douanière) en l’absence d’un accord intérimaire nuirait gravement aux producteurs et aux fournisseurs, entraînant des coûts et des charges encore plus élevés pour le secteur déjà éprouvé. En vertu des règles de l’Organisation mondiale du commerce (OMC), il y aurait un tarif de 10% sur les véhicules et de 4,5% sur les composants. L’introduction de contrôles douaniers entraverait les livraisons à flux tendus des pièces des fournisseurs de l’UE et entraînerait une augmentation des stocks, ce qui augmenterait les coûts, étant donné que les voitures fabriquées au Royaume-Uni contiennent en moyenne environ 60% de composants importés de l’UE. Les constructeurs automobiles établis à l’étranger qui ont des activités au Royaume-Uni pourraient souffrir d’une détérioration des bénéfices et d’une dépréciation des actifs.

Pour l’instant, notre politique de couverture demeure neutre à l’égard des OEM et des producteurs de niveau 1, mais nous l’avons resserrée pour le segment de niveau 2 et les concessionnaires automobiles. La décision d’un Brexit dur conduirait très probablement à une révision complète de notre politique de couverture. On craint également que les droits de douane américains sur les importations d’automobiles n’affectent la performance du secteur, puisque la part de marché des États-Unis dans les exportations automobiles britanniques s’élève à environ 18%.

Documents associés

1.06MB PDF