Les petites entreprises et/ou les entreprises privées souffrent souvent d’un manque de fonds propres, alors qu’elles ont de plus en plus de difficultés à obtenir un financement bancaire.

- Risque de crédit plus élevé en raison du ralentissement des ventes

- Le différend commercial sino-américain a un impact

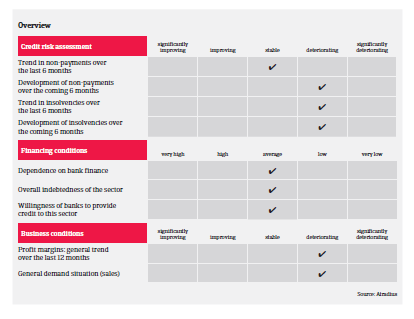

- Les paiements prennent 90-120 jours en moyenne

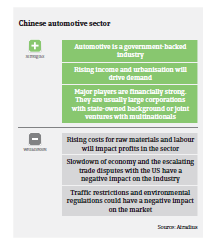

Alors que le marché automobile chinois devrait continuer à croître à long terme, les ventes sont en forte baisse et la situation du risque de crédit s’est détériorée dans certains segments. Cette situation a entraîné une révision à la baisse de nos perspectives de performance du secteur.

Pour l’instant, les effets directs du différend commercial avec les États-Unis sur l’industrie automobile chinoise ont été plutôt faibles. Au total, les volumes d’importation et d’exportation de véhicules ne représentaient que 4,1% et 4,6% de la production automobile de la Chine en 2018.

Toutefois, les conséquences indirectes du différend commercial sino-américain (ralentissement de la croissance économique, insécurité accrue des entreprises et des consommateurs) ont un impact considérable sur le marché automobile chinois. Après plusieurs années de forte croissance, les ventes nationales de véhicules ont diminué de 2,8% en glissement annuel en 2018 et ont même baissé de 12,4% au premier semestre 2019. Cette tendance à la baisse devrait se poursuivre au deuxième semestre de 2019 et début 2020.

Malgré la détérioration actuelle des ventes, nous considérons toujours les fabricants d’équipements d’origine (OEM) comme des entreprises solides, en raison du niveau élevé des capitaux, des capacités techniques avancées et du potentiel de croissance à long terme du marché chinois de l’automobile. Il en va de même pour les fournisseurs de pièces de base (niveau 1), qui sont fortement intégrés dans les chaînes d’approvisionnement des OEM.

Toutefois, la situation est plus difficile pour le sous-secteur des composants de base (niveau 2). Dans ce segment, ce sont surtout les petites entreprises et/ou les entreprises privées qui souffrent souvent d’un manque de fonds propres, alors qu’elles ont de plus en plus de difficultés à obtenir un financement bancaire. D’autres retards de paiement et une hausse des faillites sont probables dans ce segment en raison du ralentissement actuel du marché et de la diminution des marges bénéficiaires des petits acteurs.

Compte tenu de la baisse continue des ventes, il n’est pas surprenant que les concessionnaires automobiles traversent une période difficile, plus de 50% d’entre eux ont subi des pertes en 2018. En raison de la concurrence féroce dans ce segment, nous nous attendons à ce qu’un nombre croissant de petits concessionnaires automobiles ferment leurs portes au cours des douze prochains mois.

Vu la concurrence et la petite taille, en moyenne, des entreprises, notre politique de couverture pour le segment des concessionnaires automobiles est plutôt restrictive.

E-mobilité - de plus en plus de fournisseurs deviennent insolvables

Contrairement au segment des moteurs à combustion, celui des voitures électriques (qui représente actuellement 5% du marché) continue de croître, avec une hausse de 62% en glissement annuel en 2018 (à environ 1 256 000 unités), suivie d’une hausse de 50% au premier semestre 2019. Au cours des deux dernières années, le gouvernement a accordé des subventions substantielles de plus de 95 milliards de yuans (12,3 milliards d’euros) aux fabricants, tandis que les clients ont bénéficié d’incitations fiscales et de réductions favorables pour leurs achats.

Toutefois, les craintes de surcapacité se sont accrues, car de plus en plus de constructeurs et de fournisseurs automobiles sont entrés dans le segment e-mobilité et, avec l’ouverture du marché aux constructeurs étrangers, la concurrence s’intensifie. Afin d’ajuster le marché, le gouvernement chinois a relevé les barrières à l’entrée du marché en termes de capacité, d’échelle d’investissement et de normes technologiques. Dans le même temps, les subventions seront progressivement supprimées, diminuant de plus de 50% en 2019 et devant expirer à la fin de 2020.

Ces mesures entraîneront certainement l’élimination de nombreux petits fabricants à bas prix qui produisent actuellement des pièces de faible technologie et qui ont largement bénéficié de subventions dans le passé. Seuls les fournisseurs ayant accès à des financements externes et techniquement capables de se transformer en entreprises de haute technologie avec des compétences de base et des investissements constants en R&D survivront à moyen terme. Nous prévoyons que les insolvabilités dans ce segment des voitures électriques de faible technologie augmenteront de plus de 5% dans les 12 prochains mois.

Politique de couverture restrictive pour les concessionnaires automobiles

En moyenne, il faut de 90 à 120 jours aux constructeurs automobiles et aux fournisseurs pour recouvrer leurs créances. Dans le segment des concessionnaires automobiles, le délai moyen de recouvrement est d’environ 40 à 60 jours. Les retards de paiement devraient augmenter dans le segment de niveau 2 et chez les concessionnaires automobiles au cours des douze prochains mois, et principalement en raison des problèmes dans les deux segments, nous prévoyons une augmentation d’environ 5% des faillites dans le secteur au cours des 12 prochains mois.

Bien que notre politique de couverture demeure généralement ouverte pour les OEM et les fournisseurs de niveau 1, nous sommes plus prudents à l’égard des fabricants de marques nationales que pour les coentreprises. Compte tenu des problèmes qui se posent dans les segments des voitures à essence et des voitures électriques mentionnés ci-dessus, notre politique de couverture pour le segment des composants de base (niveau 2) va de neutre à prudente. En raison de la contraction des ventes, de la concurrence féroce et de la petite taille, en moyenne, des entreprises, notre position en matière d’acceptation pour le segment des concessionnaires automobiles est restrictive. Nous nous attendons à ce que le nombre de faillites dans le secteur automobile augmente d’environ 5% au cours des 12 prochains mois.

La performance de l’activité (forte baisse du chiffre d’affaires) et la situation du risque de crédit dans certains segments s’étant détériorées au premier semestre 2019, nous avons récemment révisé à la baisse les prévisions de performance pour le secteur automobile chinois de ‘correctes’ à ‘mauvaises’.

Documents associés

1.06MB PDF