Dans le secteur de la chimie, la plupart des matières premières doivent être importées; les coûts de production sont exposés à la volatilité des taux de change et des restrictions commerciales.

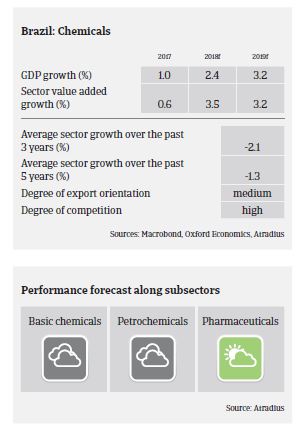

- Parallèlement à la reprise de l’économie brésilienne – le PIB devrait croître de 2,4% en 2018 et de 3,2% en 2019 – la croissance du secteur de la chimie est attendue en hausse de plus de 3% en 2018 et 2019. Les résultats et les marges des entreprises chimiques comme des laboratoires pharmaceutiques devraient à nouveau s’améliorer cette année. Une forte concurrence règne dans les deux segments, chimie et pharmacie, et un processus de concentration est en cours, en particulier parmi les acteurs de taille moyenne et grande.

- Le chiffre d’affaires du segment des produits pharmaceutiques a progressé de 6,2% en glissement annuel au premier trimestre 2018, à 11 milliards de BRL (environ 2,5 milliards d’euros), ce qui reste toutefois inférieur aux attentes, en raison d’ajustements de prix inférieurs au taux d’inflation. Ceci dit, les prévisions tablent sur une croissance stable des ventes de produits pharmaceutiques pour les mois à venir. Les grandes chaînes de pharmacies poursuivent leur expansion et continuent d’ouvrir de nouveaux points de vente; elles offrent de plus en plus de produits non pharmaceutiques comme des cosmétiques, et vendent également des produits alimentaires diététiques. L’expansion potentielle du régime de l’ «Aqui tem Farmacia Popular», qui vise à améliorer l’accès du public aux médicaments en offrant des produits subventionnés, pourrait aussi donner un coup de pouce au secteur.

À part quelques grands opérateurs, la plupart des entreprises chimiques et pharmaceutiques brésiliennes sont lourdement endettées; cette situation résulte, entre autres, des précédentes mesures d’expansion prises avant la récession qui a commencé fin 2014. Le secteur dépend fortement des banques pour se financer, mais les établissements de crédit sont généralement disposés à accorder des prêts aux entreprises chimiques et pharmaceutiques.

Les délais de paiements vont jusqu’à 120 jours dans le segment de la chimie; ils sont en moyenne de 90 jours pour l’industrie pharmaceutique. Le comportement de paiement est influencé par le pouvoir d’achat des consommateurs et par le comportement des dépenses du secteur public. Dans le segment de la pharmacie, les entreprises qui fournissent le secteur public et les détaillants ont été affectées par des retards de paiement en 2016 et en 2017. Toutefois, le rebond économique actuel devrait permettre d’éviter une nouvelle aggravation des retards de paiement; en outre, les faillites d’entreprises dans les deux segments, chimie et pharmacie, devraient diminuer en 2018.

Notre position de couverture est généralement ouverte à l’égard du secteur de la pharmacie, car les principaux acteurs du marché connaissent une reprise; toutefois, certains opérateurs pourraient encore souffrir des restrictions des dépenses fédérales de santé publique, et le taux de chômage toujours élevé pourrait entraver la croissance du segment des détaillants.

Notre politique de couverture du secteur de la chimie est neutre. Le secteur de l’agrochimie reste à la merci de brusques variations d’importants facteurs extérieurs comme le climat, les prix du marché et les fluctuations des taux de change. Dans le sous-secteur de la chimie de base, la plupart des matières premières doivent être importées; les coûts de production sont donc exposés à la volatilité des taux de change et à la menace latente des restrictions commerciales. Les performances de la pétrochimie sont impactées par les prix élevés du pétrole (libellés en USD) et la volatilité monétaire, qui font grimper les coûts alors que la reprise de la demande n’est pas encore totale.

Documents associés

815KB PDF