Le niveau d’insolvabilité est élevé par rapport aux autres secteurs et, après avoir connu une hausse en 2018, les faillites d’entreprises devraient encore augmenter au premier semestre 2019 de 5 à 10%

- La demande dans le secteur de la construction a augmenté au Danemark au cours des cinq dernières années et l’emploi dans ce secteur se trouve actuellement à son niveau le plus élevé depuis 2008. La croissance de la demande devrait toutefois commencer à diminuer en 2019 et 2020.

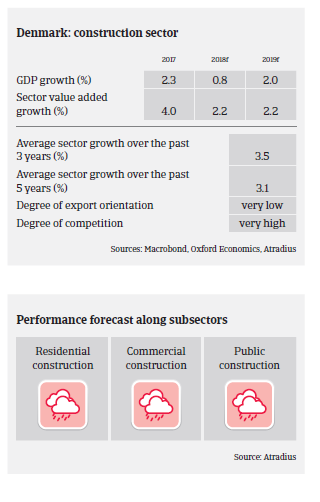

- Malgré une situation favorable du point de vue de la demande, la concurrence est rude sur le marché de la construction. De nombreux acteurs de taille moyenne ont étendu leurs activités au-delà de leurs marchés locaux traditionnels dans tout le pays, ce qui a entraîné une baisse des prix de vente. Conjugué à la hausse des prix des matériaux de construction et à la hausse des coûts de main-d’œuvre, cela a entraîné une légère baisse des marges bénéficiaires, lesquelles devraient se détériorer davantage encore en 2019.

- Le ratio moyen sur les fonds propres des entreprises de construction danoises est passé de 30% à 33% au cours des trois dernières années et est jugé acceptable. Les banques ont été moins réticentes à l’idée d’accorder des prêts ces cinq dernières années, mais elles restent parfois prudentes.

- Le volume des paiements en retard est plus élevé que dans les autres secteurs, principalement en raison de nombreux litiges commerciaux dans le secteur de la construction. Après une période où les notifications de non-paiement étaient peu nombreuses, 2018 a enregistré une augmentation générale et une autre légère augmentation de 2 à 5% est attendue en 2019.

- Le niveau d’insolvabilité est élevé par rapport aux autres secteurs et, après avoir connu une hausse en 2018, les faillites d’entreprises devraient encore augmenter au premier semestre 2019, de 5 à 10%. Cette tendance découle essentiellement de la faillite de nombreuses très petites entreprises.

- Dans le segment de la construction résidentielle, la demande reste forte, mais les prix des maisons existantes ont commencé à baisser dans les zones urbaines. L’activité de la construction commerciale devrait diminuer en 2019, tandis que l’activité de la construction publique reste plutôt faible.

- Notre politique de couverture est passée de neutre à plus restrictive dans le courant de 2018 en raison de perspectives de performance moins favorables, nous observons que davantage d’entreprises de construction sont en difficulté. Cela s’explique principalement par la baisse des prix du marché, la diminution des marges et de la solidité financière, ainsi que par un risque accru de retards de paiement et d’insolvabilité. La hausse des prix des matières premières et des coûts de main-d’œuvre pèse particulièrement sur les entreprises de construction.

- Toutefois, notre politique de couverture reste neutre pour le sous-secteur des matériaux de construction, car ce segment bénéficie toujours d’une forte demande, de carnets de commandes complets et d’une hausse des prix des matières premières.

Documents associés

Market Monitor Construction 2019

1.2MB PDF