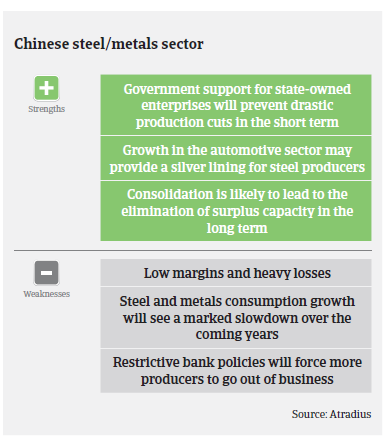

En 2015, la production d’acier chinois a diminué de 2,3%; il s’agit de la première année de déclin depuis 1981.

- Les efforts de consolidation sont limités à ce jour

- L'endettement élevé des entreprises reste problématique

- Les faillites devraient encore augmenter en 2016

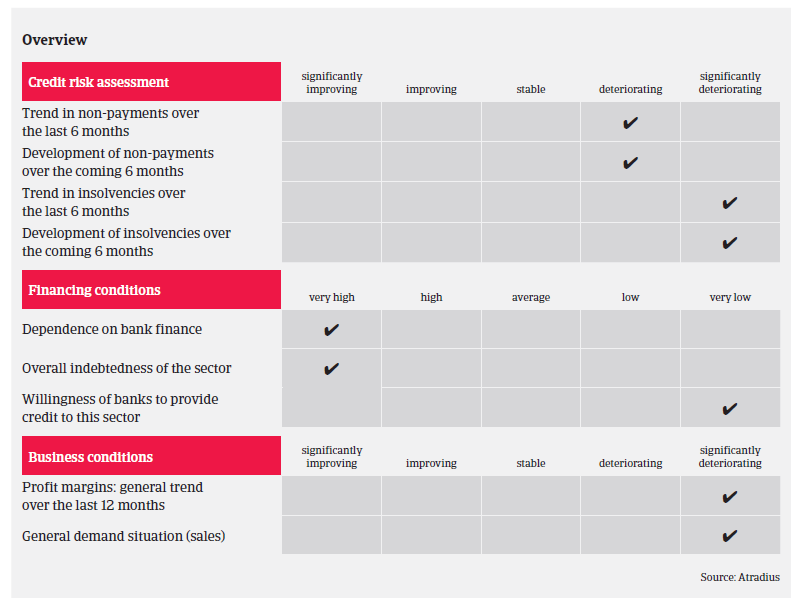

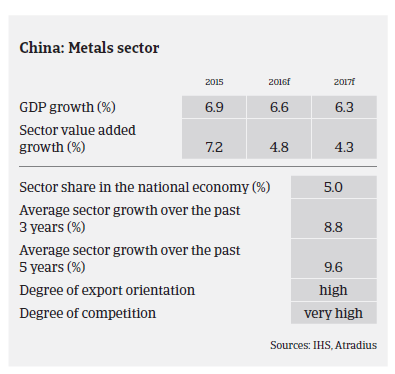

En 2015, la production d’acier chinois a diminué de 2,3%; il s’agit de la première année de déclin depuis 1981. Selon la China Iron and Steel Association (CISA), les revenus totaux de ses membres ont plongé de 19% en 2015, à environ CNY 2,89 billions (EUR 392 milliards), tandis que la perte nette globale s’élevait à CNY 64,5 milliards (EUR 8,7 milliards). Au premier trimestre 2016, la demande chinoise d’acier et les profits des entreprises sidérurgiques se sont redressés grâce à diverses mesures gouvernementales de relance, mais ce rebond n’a pas fait long feu : les profits ont à nouveau diminué en juin 2016 et la demande d’acier devrait se contracter de 4% en 2016 et de 3% en 2017. Cette situation déficitaire va probablement se détériorer en 2016 et 2017. Les prix de l’acier s’affaiblissent continuellement depuis les quatre dernières années.

Les surcapacités restent le principal défi, tandis que le rééquilibrage de l’économie chinoise, d’une croissance fondée sur les investissements et les exportations vers une consommation davantage basée sur les ménages, se poursuit. La croissance du PIB chinois devrait ralentir à 6,5% en 2016 et 6,3% en 2017, contre 6,9% en 2015.

En 2015, les exportations chinoises d’acier se sont accrues de 20,3% en glissement annuel, à 111,2 millions de tonnes. Mais la hausse n’a été que de à 11,5% en glissement annuel au premier trimestre 2016, et les exportations d’acier devraient atteindre un point bas en 2016 pour diminuer ensuite, car les pays seront de plus en plus nombreux à imposer des droits de douane aux importations chinoises d’acier. En mars 2016, les États Unis ont appliqué des droits de douane de 266% à certains produits sidérurgiques chinois et, en janvier 2016, l’UE a annoncé l’imposition de nouveaux droits de douane sur les barres d’acier destinées à la construction et les droits ont été augmentés de 9,2% à 13%. Par conséquent, pour les sidérurgistes chinois l’option consistant à recourir aux exportations comme solution au problème des surcapacités va devenir de moins en moins viable à l’avenir

Le gouvernement chinois a déclaré à de nombreuses reprises qu’il réduirait la surproduction d’acier et consoliderait le secteur, en concentrant 60% des capacités totales du pays entre les mains de ses 10 premiers producteurs d’acier. Toutefois, ces nombreuses promesses ne se sont guère concrétisées jusqu’ici, car les gouvernements régionaux sont fortement incités à soutenir la production locale quand c’est possible afin de maintenir l’emploi et leur prestige. Si la consolidation globale du secteur n’est pas près d’être achevée, en 2016 les efforts de consolidation ont enfin été renforcés. Les accusations de dumping portées contre l’acier chinois inciteront également le gouvernement à réduire la production domestique d’acier et les exportations au cours des prochaines années. D’après la World Steel Association, la production chinoise d’acier devrait se contracter de 1,4% par an en moyenne de 2016 à 2020, contre une croissance moyenne de 4,9% de 2011 à 2015.

Le financement bancaire est la principale source de financement des aciéristes et des négociants en acier. Le niveau élevé d’endettement et le système bancaire parallèle représentent un problème majeur depuis ces dernières années; en outre, de nombreuses entreprises sidérurgiques fournissent plusieurs fois la même garantie pour des prêts accordés par plusieurs banques différentes, multipliant ainsi le risque. Par ailleurs, les prêts – surtout aux négociants en acier - sont utilisés à des fins autres que l’investissement dans l’acier, comme par exemple pour développer des affaires plus profitables. L’étroite imbrication des garanties de prêts dans le secteur chinois de l’acier signifie que la défaillance d’une seule entreprise pourrait déclencher une réaction en chaîne dans toute une série d’autres entreprises qui sont souvent les garantes des dettes de leurs concurrentes insolvables. Toutes ces raisons font que le risque systémique potentiel est très élevé pour les banques, ce qui les contraint à limiter le crédit. En 2014, un grand nombre de banques ont soudainement coupé les lignes de crédit, forçant une multitude d’opérateurs à sortir immédiatement du marché.

Les paiements dans le secteur chinois du secteur de la sidérurgie-métallurgie se font à 60-120 jours en moyenne. Le comportement de paiement a été particulièrement insatisfaisant au cours des deux dernières années, et une nouvelle augmentation des retards de paiement est attendue dans les prochains mois. Le nombre de faillites a fortement augmenté en 2015 et au premier semestre 2016 et cette tendance devrait se poursuivre en raison du ralentissement de l’activité dans la construction, combiné à la faiblesse des marges des producteurs d’acier, des pertes nettes et de l’endettement élevé. Si les grandes entreprises sidérurgiques publiques affichent encore une certaine résilience, de nombreux producteurs privés d’acier et de métaux connaissent de graves difficultés. Parmi les négociants chinois du secteur, beaucoup ne disposent pas d’actifs fixes suffisants et souffrent de marges étroites et de facilités bancaires très limitées.

Considérant la médiocrité des performances actuelles, notre politique de couverture est très restrictive à l’égard des opérateurs du secteur.