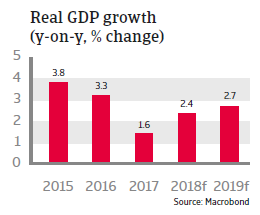

La croissance du PIB ne devrait reprendre que modestement en 2018, alors que les effets de la consolidation fiscale entravent une croissance plus importante de la consommation privée.

Situation politique

Situation stable pour l’instant, mais le risque demeure

En Algérie, le pouvoir politique réside dans les mains du président Bouteflika, qui a 81 ans et dont la santé n’est pas particulièrement bonne. Aucun successeur manifeste n’est pressenti et une démission de Bouteflika avant la fin de son mandat en 2019 exacerberait assurément les tensions au sein de l’élite politique. Les pouvoirs de l’Assemblée nationale sont encore limités en dépit des certains amendements constitutionnels visant à améliorer la transparence et à renforcer les éléments démocratiques.

Pour l’heure, la sécurité interne reste stable, mais les principaux manquements du gouvernement (clientélisme endémique, niveau de chômage élevé, manque de logements abordables et augmentation du coût de la vie) et son succès tout relatif dans la diversification de l’économie augmentent le risque de troubles sociaux, en particulier chez les jeunes. Dans le même temps, le risque d’attaques terroristes a progressé en raison des troubles politiques actuels dans les pays voisins que sont la Libye et le Mali.

Situation économique

Un rebond économique modeste en 2018

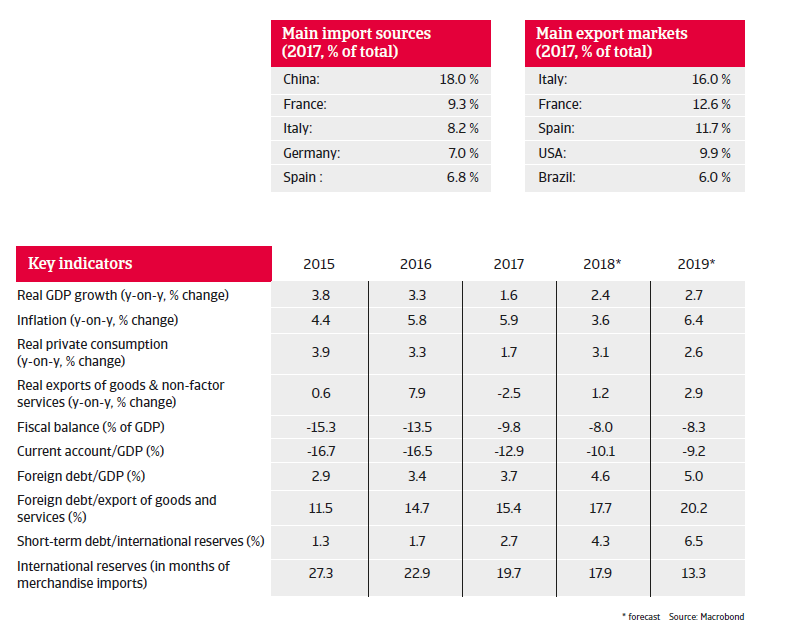

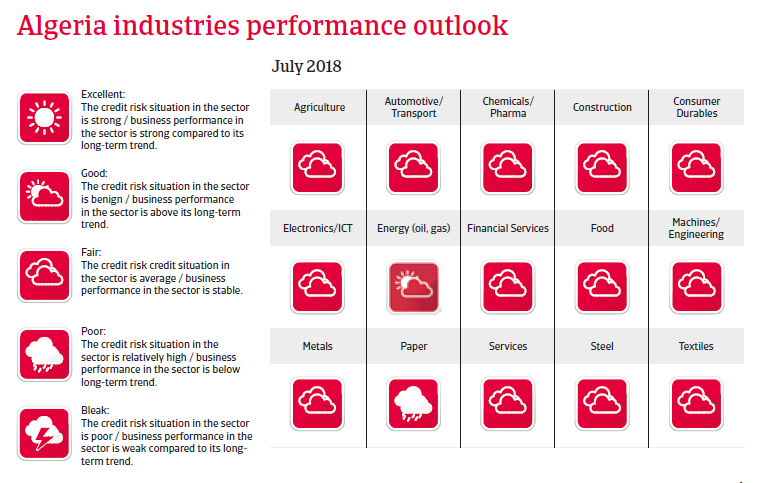

L’économie algérienne est sous-tendue par le secteur pétrolier et gazier, lequel représente plus de 95 % des recettes d’exportation et 60% du budget du gouvernement. Le gouvernement a essayé de limiter l’impact économique de la baisse des prix du pétrole de 2015/2016 en utilisant les ressources fiscales accumulées dans le fonds national de stabilisation du pétrole lors du boom du prix du pétrole, afin de stimuler la dépense publique. Malgré le rebond des prix du pétrole, la croissance du PIB ne devrait reprendre que modestement en 2018, alors que le fonds pétrolier est presque épuisé et que les effets de la consolidation fiscale entravent encore une croissance plus importante de la consommation privée.

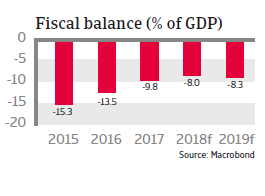

Le déficit budgétaire algérien restera élevé en 2018 et en 2019 en raison de dépenses en capital et de dépenses sociales plus élevées, tandis que les réductions dans les subventions seront plus limitées que prévues. S’attaquer au système de protection sociale reste toutefois un sujet sensible, vu les troubles sociaux que cela pourrait engendrer. En outre, il est possible de financer le déficit par les emprunts de la banque centrale, l’incitation à une réforme fiscale reste relativement faible.

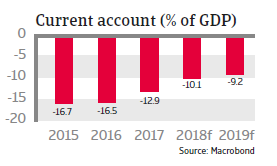

Le dinar algérien s’est trouvé sous une pression renouvelée. Le déficit du compte courant devrait rester élevé en 2018 et en 2019 (à environ 10 % du PIB), malgré une tendance à la baisse en 2017. Jusqu’à présent, le déficit annuel a été financé en puisant dans les réserves étrangères, mais aussi grâce à une augmentation modeste des emprunts. Assumer un déficit à court terme devrait être gérable, car aussi bien la dette publique que la dette étrangère restent faibles (respectivement 20% du PIB et 4% du PIB). Même si les réserves étrangères restent à un niveau confortable, elles continuent de baisser rapidement, de 30 mois de couverture des importations en 2014 à 18 mois en 2018 et 13 mois en 2019. Pour protéger les réserves, le gouvernement a renforcé les restrictions aux importations existant déjà.

Afin d’assurer la prospérité et la stabilité sur le long terme, les autorités devront accélérer le rythme actuel de leur diversification de l’économie. Mais l’intervention publique (l’on estime que 90 % du PIB de l’Algérie est encore contrôlé par l’État), la bureaucratie, la corruption, l’accès limité au financement et la rigidité du marché du travail freinent toujours les initiatives émanant d’entreprises privées et les investissements étrangers, ralentissant une transition économique nécessaire. Le poids de la politique fiscale et les pressions sur le financement interne pourraient être allégés si le gouvernement décidait de commencer à emprunter sur le marché international.

Documents associés

2.59MB PDF