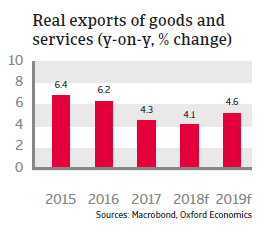

Les exportations devraient croître de plus de 4% par an en 2018 et 2019, alimentées principalement par les perspectives favorables de l’industrie automobile et la demande au sein de la zone Euro.

Situation politique

Chef de l'Etat : Président Andrej Kiska (depuis Juin 2014)

Chef du gouvernement : Premier Ministre Peter Pelligrini (depuis Mars 2018)

Population : 5.5 millions

Augmentation de l’incertitude politique

Après avoir été premier ministre pendant dix des douze dernières années, Robert Fico a démissionné en mars 2018 après des manifestations de masse contre le gouvernement. Ces manifestations ont été déclenchées par l’assassinat d’une journaliste qui enquêtait sur des liens prétendus entre l’administration et le crime organisé, ainsi que sur le favoritisme au sein du parti social-démocrate au pouvoir Smer-SD. Après la démission de Fico, il semble que la coalition gouvernementale actuelle (constituée du Smer-SD, du parti nationaliste SNS et du parti conservateur libéral Most-Híd) soit suffisamment stable pour rester au pouvoir actuellement. Cependant, toute nouvelle révélation d’allégations de corruption et d’abus de pouvoir pourrait entraîner un accroissement de l’instabilité politique et des élections anticipées. Les prochaines élections générales devraient se tenir en mars 2020.

Situation économique

La croissance devrait rester solide en 2018

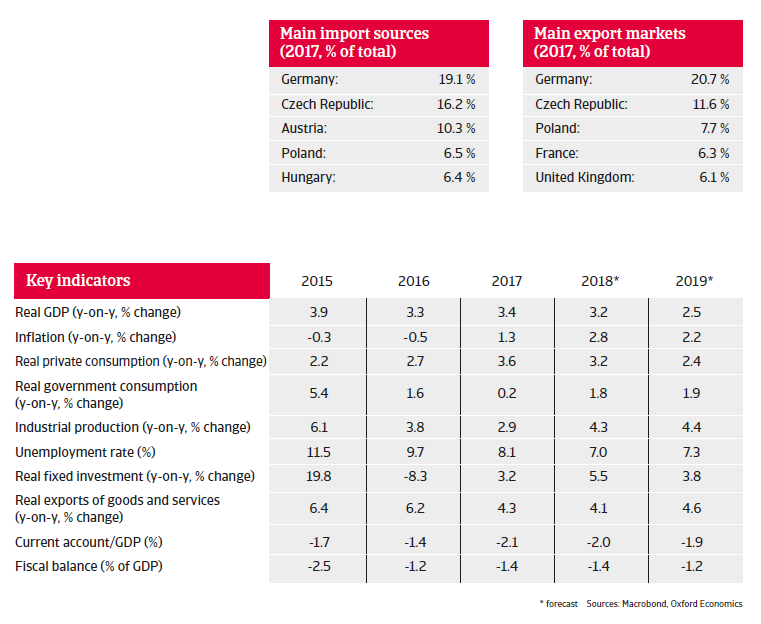

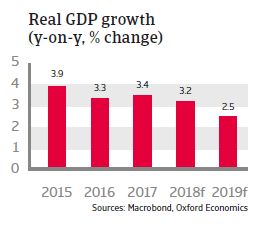

Malgré une augmentation des défis politiques, l’économie slovaque est positionnée de manière à maintenir une croissance solide en 2018, alimentée par une demande nationale forte et une augmentation de l’investissement et des exportations dans la zone euro. En 2019, la croissance devrait décélérer quelque peu, pour rester à 2,5% environ.

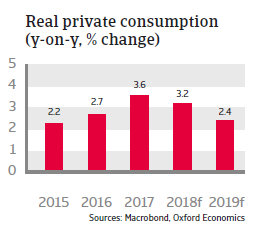

La consommation privée devrait continuer à être l’un des principaux moteurs de la croissance économique, alimentée par l’augmentation des salaires et la croissance de l’emploi. Le taux de chômage a diminué de 14% en 2013 à 8% en 2017, et une diminution supplémentaire est attendue pour 2018. L’inflation devrait se maintenir à 2% en 2018 et en 2019, permettant le maintien de la croissance du salaire réel.

La croissance de l’investissement est alimentée par les fonds de l’UE, un nombre croissant de projets financés par des partenariats public-privé, et la construction de la nouvelle usine Jaguar Land Rover. Cependant, l’inefficacité de l’utilisation des fonds UE limite toute augmentation plus importante.

Les exportations devraient croître de plus de 4% par an en 2018 et 2019, alimentées principalement par les perspectives favorables de l’industrie automobile et le maintien de la demande au sein de la zone euro (notamment en provenance d’Allemagne). Des investissements étrangers importants ont augmenté la productivité et les possibilités d’exportation.

Le secteur bancaire slovaque est d’une manière générale sous-capitalisé avec de fortes liquidités, et le taux de prêts non productifs a diminué depuis 2014. Cela réduit le risque de choc négatif provenant du niveau actuellement élevé de la croissance du crédit intérieur, qui a augmenté plus rapidement que le PIB nominal depuis 2015.

Les finances publiques sont stables, avec un déficit budgétaire sous la barre des 3% du PIB depuis 2013. Le déficit devrait être maintenu à environ 1,5% du PIB en 2018 et 2019. La position économique extérieure de la Slovaquie est solide.

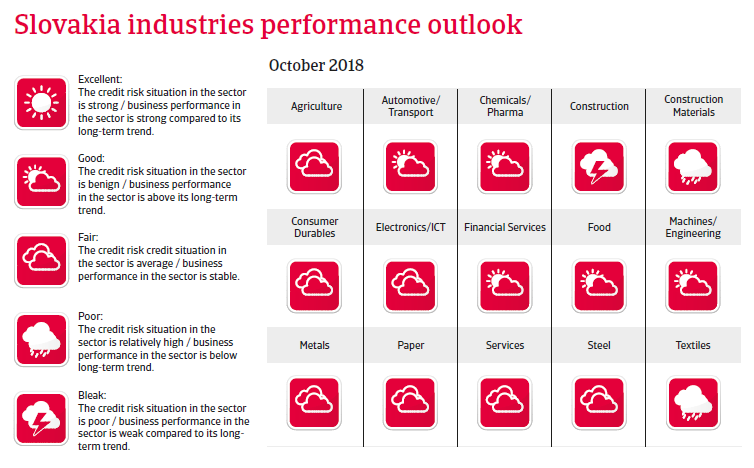

La dépendance élevée à l’égard du secteur automobile crée un risque potentiel de détérioration

Étant donné que l’économie slovaque dépend en grande partie des exportations industrielles (notamment du secteur de l’automobile) vers la zone euro et l’Allemagne en particulier, elle reste très vulnérable aux ralentissements de l’activité dans la zone euro et/ou aux évolutions défavorables dans le secteur automobile, comme d’éventuelles augmentations des droits de douane américains sur les automobiles et sur l’importation de pièces détachées automobiles en provenance de l’UE. Cela augmenterait le risque de crédit des entreprises slovaques sur toute la chaîne de valeur.

Les autres difficultés proviennent du manque de main-d’œuvre et de la démographie défavorable (diminution de la population en âge de travailler) qui affectent les perspectives de croissance à moyen terme et à long terme de la Slovaquie.

Documents associés

3.22MB PDF