Une plus grande croissance prévue en 2016 et en 2017 mais des perspectives à long terme plus modérées.

Situation politique

Chef de l'Etat : Roi Vajiralongkorn (Rama X), depuis Decembre 2016

Chef du gouvernement : Premier Ministre General Prayuth Chan-ocha (depuis Août 2014)

Type de gouvernement : Monarchie constitutionnelle. Actuellement, un gouvernement intérimaire militaire est au pouvoir.

Population : 67.3 millions

La stabilité est rétablie pour l'instant

La junte militaire, qui règne dans le pays depuis 2014, est déterminée à demeurer au pouvoir pour l‘instant. Un référendum sur une nouvelle constitution, destiné à freiner les pouvoirs de politiciens populistes et de préserver l‘influence politique majeure de l‘armée, a été tenu en août 2016 et approuvé par 61% des électeurs. Des élections générales devraient être tenues fin 2017 ou début 2018. Après la mort du Roi Bhumibol, son fils Maha Vajiralongkorn lui a succédé sur le trône en décembre 2016.

Situation économique

Une plus grande croissance prévue en 2016 et en 2017

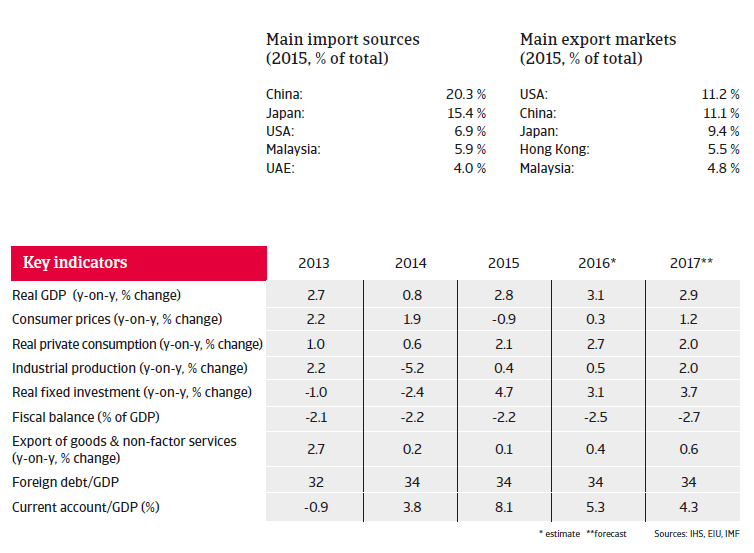

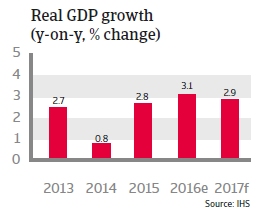

L’économie de la Thaïlande devrait augmenter d‘environ 3% en 2016 et en 2017, principalement grâce à l‘accroissement des arrivées de touristes (le tourisme représente 45% de la production des services) et à l‘investissement public dans l‘amélioration des infrastructures, à des mesures populistes et à des subsides durables. Le populisme fiscal extensif devrait être poursuivi jusqu‘aux prochaines élections fin 2017.

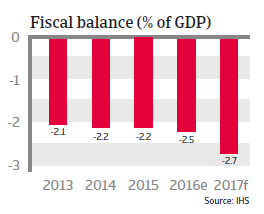

En raison des dépenses publiques croissantes et des recettes fiscales moindres, tant le déficit fiscal que la dette publique augmentent. Cela dit, les finances publiques restent durables, étant donné que la dette publique demeure en-dessous de 60% du PIB. La composition de la dette publique est assez favorable (seulement 6% est libellé en devise étrangère), et la dette publique détenue par des non-résidents se chiffre à tout juste 16%. Cela isole le gouvernement des chocs extérieurs. La solide capacité de paiement et les liquidités du pays sont étayées par la faiblesse de la dette extérieure (en 2016 : 34% du PIB et 51% des exportations). Les prévisions tablent sur des réserves internationales correspondant à environ 10 mois de couverture des importations en 2016 et 2017.

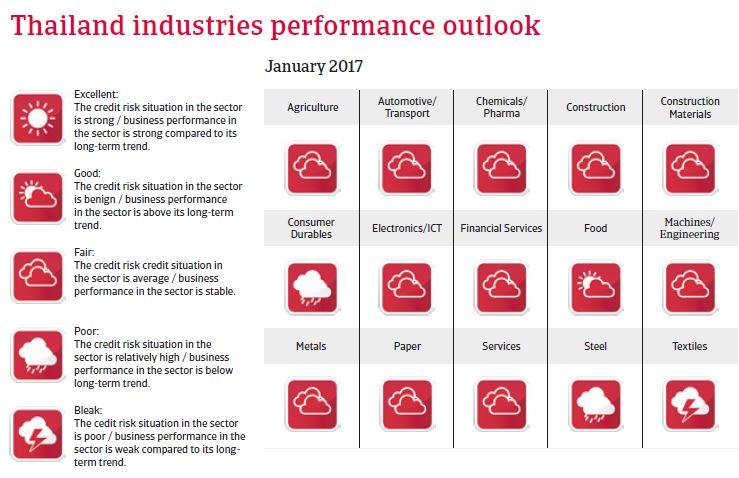

Le secteur bancaire thaï est sain, les banques étant bien capitalisées, bien que la rentabilité diminue. Tandis que le prêt est couvert par des dépôts, les ratios de prêts non productifs sont faibles (2,4% en juin 2016) et ne soulèvent actuellement pas d‘inquiétudes.

Des perspectives à long terme plus modérées

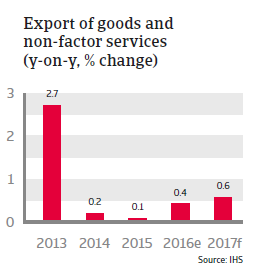

Les taux de croissance annuels d‘environ 3% sont en-dessous du potentiel de l‘économie et inférieurs à ceux de beaucoup de pairs de la Thaïlande en Asie du Sud-est. Une croissance plus élevée est freinée par une demande d‘exportation plus faible émanant de la Chine et par les prix bas des produits de base, lesquels ont empiété sur les revenus du secteur agricole.

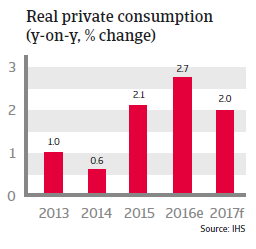

Simultanément, la dette des ménages a augmenté à plus de 80% du PIB en 2016. Cela, combiné à l‘inégalité et aux faibles revenus, exercera une pression à la baisse sur la croissance de la consommation au cours des prochaines années. En outre, la Thaïlande fait face à une population vieillissante, ce qui affectera probablement les taux de croissance du PIB.

La dépendance au tourisme expose la Thaïlande aux replis économiques des autres économies (en particulier la Chine dont vient la majeure partie des touristes) et aux risques liés aux problèmes de sécurité.

Le baht thaïlandais est soumis à un régime de taux de change flottant, ce qui réduit les risques de volatilité. Cependant, la diminution attendue dans les surplus du compte courant (en raison d‘exportations réduites et de coûts croissants des importations pour assurer des fournitures pour des projets d‘infrastructure et des dépenses gouvernementales) et le durcissement de la politique monétaire aux États-Unis exercera probablement une pression à la baisse sur le baht en 2017. Tandis que les perspectives économiques à court terme de la Thaïlande sont positives, celles à long terme le sont moins, en raison d‘une concurrence internationale en recul, de niveaux d‘endettement privé importants et de l‘incertitude politique à long terme. Tandis que la situation est stable pour l‘instant, le futur politique de la Thaïlande demeure incertain. Le conflit latent découlant du profond fossé politique, social et économique entre l‘ancien „establishment“ (cour royale, armée, magistrature et classe urbaine aisée) dans le sud et les ruraux pauvres dans le nord n‘a pas encore été résolu, et il est peu probable qu‘il disparaisse bientôt. Une forte disparité de revenus et la pauvreté ont accru l‘instabilité sociale qui, avec la tendance politique autocratique actuelle, augmente la probabilité de nouvelles protestations à grande échelle, et incite le gouvernement militaire à lancer des politiques coûteuses de transfert populiste au lieu de calmer les ruraux pauvres.

Documents associés

461KB PDF