Atradius a étudié comment l'augmentation de la dette des entreprises dans les marchés émergents affecte la solvabilité des entreprises et a identifié les pays et secteurs les plus vulnérables.

En résumé

La dette des entreprises dans les marchés émergents a significativement augmenté, dépassant la croissance des revenus. Cela suscite des préoccupations concernant la solvabilité des entreprises dans un environnement économique toujours plus concurrentiel. La capacité d'absorption des chocs des marchés émergents est plus forte que lors de la période de turbulences du marché mondial, mais certains secteurs demeurent vulnérables.

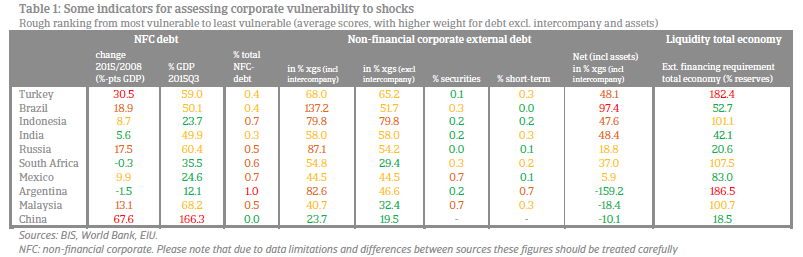

Les entreprises sont fortement endettées, mais celles ayant fait des emprunts externes en Dollar US sont les plus vulnérables. Ces entreprises sont concentrées au Brésil, en Inde, en Indonésie, en Russie, en Afrique du Sud et en Turquie.

Les entreprises les plus exposées opèrent dans les secteurs : énergie, minier, construction (matériaux) et transports. Les entreprises du secteur de l'immobilier doivent également être surveillées.

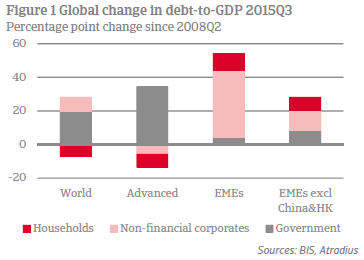

La dette des entreprises a rapidement augmenté dans les marchés émergents

La dette globale – dette non-financière – a atteint 233% du PIB en 2015 (vs 212% avant la crise économique mondiale de 2008). Cela est le résultat d'une très forte augmentation du ratio de la dette des marchés émergents et d'une augmentation plus modeste dans les économies avancées. Alors que dans les économies avancées, l'augmentation de la dette est liée à la dette publique, la dette non-financière est le principal facteur pour les marchés émergents.

Le développement rapide de la dette dans les marchés émergents soulève des préoccupations concernant la solvabilité des entreprises dans un environnement toujours plus concurrentiel où les prix des matières premières sont bas, la profitabilité décline, des monnaies sont dépréciées,...

Le ratio de la dette des entreprise lié à la Chine

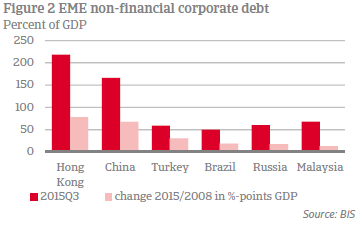

Les entreprises des marchés émergents, particulièrement dans les secteurs minier, énergie, construction (matériaux) et immobilier, ont plus emprunté pendant la période où leur monnaie était faible suite à la crise économique mondiale. Leur dette a augmenté d'année en année de 15 milliards de Dollars US en 2008 à plus de 24 milliards de Dollars US au troisième trimestre 2015. Le ratio dette/PIB moyen a considérablement augmenté de 40 points pour atteindre plus de 100%, ce qui est bien au-dessus du ratio moyen de 86% pour les économies avancées.

Cela inquiète certaines organisations multilatérales comme le FMI et la BRI. Ces inquiétudes sont légitimes, mais nécessitent d'être mises en perspective. La majeure partie de cette augmentation de la dette est liée à la conjoncture chinoise (et Hong Kong, partie intégrante de la région "Grande Chine"). En exckuant la Chine et Hong Kong, l'augmentation de la dette des entreprises des marchés émergents est plus modeste car représente 12% du PIB. Cependant, cela cache d'importantes différences entre les pays, en termes de vitesse à laquelle la dette augmente et de modes de financement de cette dette. L'augmentation du ratio dette/PIB était plus prononcée en Turquie, au Brésil, en Russie et en Malaisie. Ceci étant dit, au Brésil et en Russie, la récente augmentation du ratio de la dette est reflété par la contraction des économies nationales, ce qui n'est généralement pas un environnement favorable pour le risque de crédit.

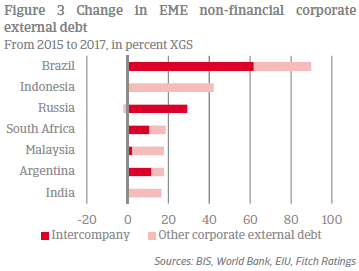

Les entreprises turques semblent être les plus vulnérables

Les entreprises turques semblent être les plus vulnérables, suivies par le Brésil, l'Indonésie et l'Inde. Elles affichent le plus haut niveau d'endettement extérieurs parmis les marchés émergents et sont donc plus exposées aux risques de refinancement. Dans une moindre mesure, la Russie, l'Afrique du Sud et le Mexique sont également concernés. Leurs risques de refinancement sont atténués par d'importantes réserves officielles.

Eléments clés par pays

Chine

En reflet de la politique monétaire expansionniste chinoise en réponse à la crise économque mondiale, sa dette non financière a quadruplé à 17,4 milliards de Dollar US au troisième trimestre 2015. Correspondant à 166% du PIB, le ratio de la dette est l'un des plus hauts du monde après la Nouvelle Zélande, Hong-Kong, l'Irlande et le Luxembourg. 95% de cette dette est financée au niveau national et en monnaie locale. Cela permet au pays d'être moins vulnérable à l'évolution de la conjoncture. Cependant, le niveau de la dette des entreprises et la vitesse à laquelle cette dette augmente pourraient positionner la dette comme un frein à la croissance économique.

Les entreprises chinoises les plus vulnérables opèrent dans les secteurs de l'acier, des métaux, du charbon et de la construction. La construction navale, l'énergie solaire et le textile semblent également être des secteurs vulnérables.

Turquie :

L'augmentation de la dette des entreprises turques a très largement dépassé la croissance économique en 2015. Le ratio dette/PIB a plus que doublé pour atteindre 59% au troisième trimestre 2015. Alors que ce ratio est plutôt modéré, il convient d'étudier la structure de la dette. Plus d'un tiers de cette dette est financée en externe. La part de la dette en monnaies étrangères est très forte, particulièrement dans les secteur de l'énergie. L'exposition des entreprises turques aux risques de fluctuation des monnaies étrangères est donc très élevée.

Les entreprises turques les plus vulnérables opèrent dans les secteurs de l'énergie, des matériaux de construction, de l'acier, des transports (aviation) et de la chimie. Les entreprises les plus à risques sont les petites entreprises dont la majeure partie de leurs revenus est en monnaie locale.

Brésil :

Au Brésil également, l'accumulation de la dette a dépassé la croissance économique ces dernières années, principalement dû à une augmentation relativement rapide de la dette, à la dépréciation de la monnaie et à la contraction de l'économie. Dépuis 2008, la dette des entreprises a augmenté pour atteindre 50% du PIB l'année dernière. Alors que ce ratio est plutôt modéré, cette augmentation de 19 points est l'une des plus fortes parmis les économies émergeantes. De plus, cette augmentation est adossée à une dette externe ayant triplé. Cela a majoritairement été financé par des emprunts interentreprises (60%). En excluant la dette interentreprises, la structure de la dette des entreprises brésiliennes est plutôt positive avec un financement principalement domestique (80%), en monnaie locale.

Les secteurs les plus vulnérables au Brésil : l'endettement est particulièrement élevé et a augmenté pour les entreprises des secteurs des transports, infrastructures et biens de consommation durables, exposant ainsi ces secteurs à des risques d'insolvabilité. Les Petites et Moyennes Entreprises sont les plus vulnérables et plus particulièrement celles opérant dans les secteurs des biens de consommation durables, de l'agro-chimie (notamment les producteurs d'engrais), des métaux et du pétrole/gaz.

Indonésie :

La dette des entreprises en Indonésie est encore faible car elles représente 24% du PIB avec un risque global semblant gérable. Mais, la part élevée de la dette externe (75%, presque intégralement en monnaie étrangère) accroît la vulnérabilité envers les taux de change et les risques de refinancement.

Les secteurs indonésiens les plus vulnérables sont les transports et les métaux .

Inde :

L'Inde fait parti des pays ayant connu une très forte augmentation de la dette externe des entreprises car elle a plus que doublé. Le ratio de la dette est toujours modéré représentant 50% du PIB. Cependant, la dette externe des entreprises indiennes est relativement élevée comparé aux autres pays de cette étude; la majeure partie de sa dette externe est financée en monnaie étrangère et notamment en Dollar US. Regulatory efforts by the Indian central bank has increased hedging from 15% mid-2014 to about 45% currently.

Les secteurs les plus vulnérables en Inde sont : les infrastructures (particulièrement l'énergie, les télécommunications et les routes) et les métaux (notamment l'acier et le fer).

Russie :

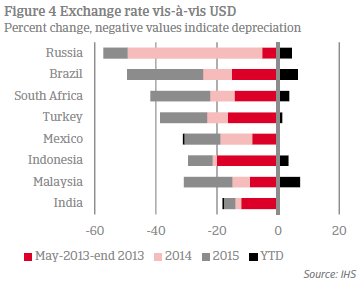

La dette des entreprises a augmenté plus rapidement que la croissance économique en Russie. Comme au Brésil, cela est le résultat d'une forte dépréciation de la monnaie (de plus de 50% depuis Mai 2013) et de la contraction de l'économie. Le ratio dette/PIB s'est accru de 18 points pour atteindre 60% au troisième trimestre 2015. Plus de la moitié de cette dette est financée en externe, majoritairement par des banques étrangères ou par des sociétés mères basées à l'étranger. Les risques sont modérés grâce aux fortes réserves officielles qui sont plus que suffisantes pour couvrir les besoins en refinancement externe du pays.

En Russie, les entreprises les plus vulnérables opèrent dans les secteurs de la constrcution et de l'immobilier. Les entreprises du secteur des matières premières ne sont généralement pas fortement endettées. Mais la Banque Centrale russe alerte sur la persistence de la situation mitigée actuelle du marché des matières premières où les entreprises de charbon, fer et acier pourraient connaître une rapide augmentation de leur dette.

Afrique du Sud :

En Afrique du Sud, l'augmentation de la dette des entreprises était en ligne avec la croissance économique ce qui a engendré un ratio dette/PIB stable en comparaison avec son niveau précédent la crise économique mondiale (36% au troisième trimestre 2015). Néanmoins, la part de la dette extérieure a doublé sur la période pour atteindre 59%, dépassant ainsi la croissance des revenus d'exportation. Par ailleurs, plus de la moitié de l'augmentation de cette dette est liée à la dette interentreprises. Les entreprises non multinationales sont exposées à des risques de taux d'intérêts, monétaires ainsi qu'à des risques de refinancement.

Les secteurs les plus vulnérables en Afrique du Sud sont : l'exploitation minière, l'électricité, le gaz; et dans une moindre mesure, les secteurs des transports et de la communication.

Mexique :

La dette des entreprises au Mexique n'a que légèrement augmenté depuis la crise économique mondiale avec un faible niveau représentant 25% du PIB et une composition exposant les entreprises du pays à des risques de refinancement et monétaires. Les trois-quarts de cette dette est financée en externe, majoritairement en monnaie étrangère.

Les entreprises mexicaines les plus vulnérables opèrent dans les secteurs de l'énergie, de la chimie, de la construction et des métaux. Les grandes entreprises sont plus vulnérables que les entreprises de taille plus modeste car elles ont tendance à être plus endettées et ont une plus faible couverture des intérêts.

Découvrez l'étude complète en téléchargeant le document PDF ci-dessous.

Documents associés

122KB PDF