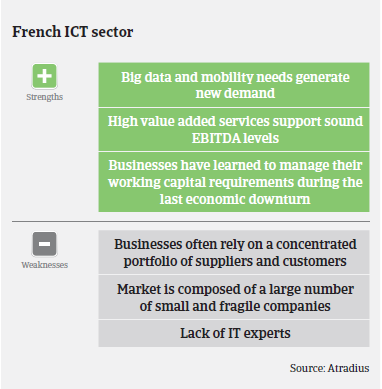

Malgré ce contexte de croissance générale, de nombreuses entreprises françaises de TI souffrent de marges structurellement trop faibles et affichent souvent de mauvais ratios de fonds propres.

- La croissance avance mais la pression sur les marges persiste

- Présence de plus en plus forte des grossistes dans le segment des services informatiques

- Peu de faillites mais de soudaines défaillances peuvent survenir

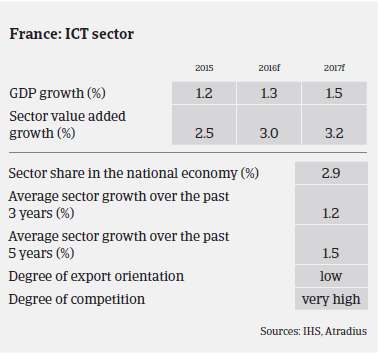

Après s’être massivement contracté en 2009, le secteur français des TIC est maintenant sur la voie de la reprise. D’après l’institut de recherche français Xerfi, les ventes du segment français de l’informatique (ordinateurs, tablettes et Smartphones) ont augmenté en 2015 pour passer à 30,9 millions d’unités (contre 29,1 millions en 2014) et devraient encore croître de 4,9% en 2016 pour atteindre 32,4 millions d’unités. Cependant, si les ventes d’ordinateurs et de Smartphones ont continué à croître en 2015, celles des tablettes ont plongé de 11,3%, une diminution due principalement à la saturation du marché et à la concurrence des ordinateurs portables et des produits hybrides.

Le segment des services informatiques (conseils en technologies, logiciels et services divers) a enregistré une croissance de 2,1% en 2015, soit une valeur de 50,5 milliards EUR, et une nouvelle augmentation de 2,3% est attendue en 2016. À l’avenir, les services informatiques seront le principal moteur de la croissance du marché des TIC en raison de l’expansion de l’informatique en nuage, de l’accélération de la croissance du marché des entreprises françaises et des besoins croissants de celles-ci en mobilité – être mobile étant devenu un must pour nombre d’entre elles – ce qui induira une hausse de la demande de serveurs et de conseils en TI. Les ventes de technologies SMAC (Social, Mobile and Analytics in the Cloud) et SaaS (Software-as-a-Service) devraient à nouveau s’afficher en hausse en 2016.

Malgré ce contexte de croissance générale, de nombreuses entreprises françaises de TI souffrent de marges structurellement trop faibles et affichent souvent des ratios de fonds propres n’atteignant pas 15%. Les opérateurs français, qui dépendent fortement du marché domestique, affichent généralement des marges d’exploitation plus faibles que celles de leurs concurrents internationaux, davantage présents dans des régions où la croissance des TIC est plus dynamique. Bien que le marché français des TIC soit très concurrentiel, les prix des services informatiques sont plutôt stables depuis 2005, grâce aux contrats à prix fixes.

La concurrence acharnée, la pression sur les prix et le processus actuel de consolidation du marché créent un environnement difficile pour de nombreux petits opérateurs informatiques, handicapés par la concentration potentiellement unilatérale de leurs portefeuilles de clients et la faiblesse de la valeur ajoutée. De nombreux grossistes en matériel informatique, désireux d’améliorer leur rentabilité, ne se limitent plus à la vente de hardware mais offrent des produits à plus haute valeur ajoutée et des services informatiques générant des marges et des revenus plus élevés. Malgré la contraction des marges et leur fragilité structurelle, les opérateurs français de l’informatique sont assez résilients, grâce à la flexibilité de leurs structures de coûts.

Nous pensons que les retards de paiement resteront modestes et stables dans l’ensemble au cours des prochains mois, car de nombreuses entreprises d’informatique disposent de réserves de cash satisfaisantes. Le nombre de faillites dans le secteur a diminué de 9,5% de janvier à septembre 2015, et le taux d’insolvabilité devrait rester faible en 2016. Cependant, vu l’âpreté des conditions de marché, de soudaines défaillances d’entreprises, même chez de grands opérateurs, ne sont pas à exclure.

Nous appliquons une politique de couverture relativement ouverte à l’égard du secteur des TIC. Mais nous devons tenir compte du fait que les risques sont encore importants, surtout pour les petites entreprises du secteur: faiblement capitalisées, il leur sera difficile d’absorber toute aggravation de la contraction des marges dans un marché hautement concurrentiel et qui contraint les grossistes en TIC à fournir des services supplémentaires.

Lorsque nous évaluons une entreprise du secteur, nous tenons compte de la ventilation du chiffre d’affaires entre matériel et services informatiques, ainsi que par type de produits. Nous sommes également attentifs à la composition de la clientèle et des fournisseurs et nous examinons les besoins en fonds de roulement et en financement.

Documents associés

935KB PDF