Nouvelle augmentation des insolvabilités d‘entreprises aux États-Unis prévue en 2016 et une croissance économique constante mais inégale.

L'environnement des faillites

Nouvelle augmentation des insolvabilités d‘entreprises aux États-Unis prévue en 2016

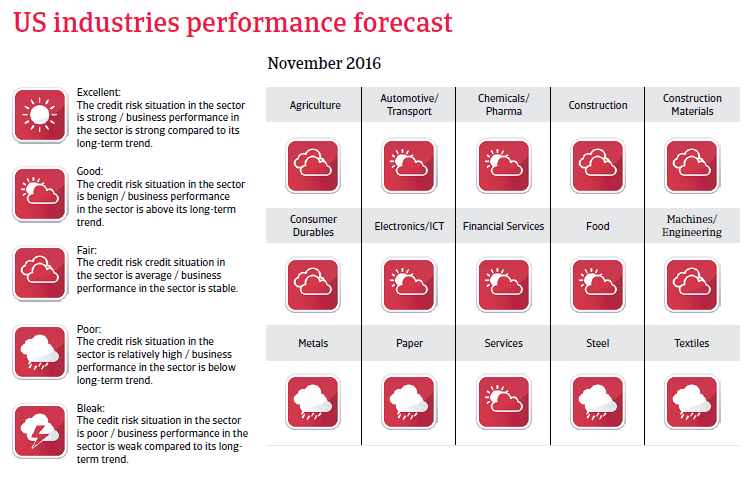

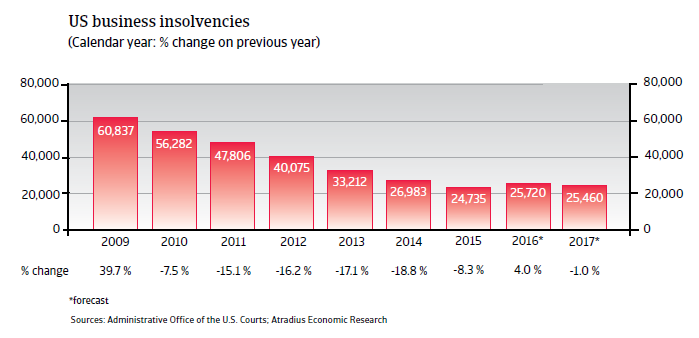

Après de nettes augmentations annuelles en 2008 et 2009, le nombre d‘insolvabilités d‘entreprises a depuis lors diminué régulièrement chaque année. Selon les chiffres fournis par les tribunaux américains, le nombre de faillites d‘entreprises déclarées devant les cours fédérales a reculé de 8,3% en 2015 par rapport à 2014, pour un total de 24 735 cas. Cependant une nouvelle hausse des insolvabilités d‘entreprises, d‘environ 3%, est attendue pour 2016, avec des entreprises exportatrices aux prises avec une perte de compétitivité en raison d‘un dollar US plus fort et de problèmes persistants dans le secteur du gaz et du pétrole. La perte de profits a forcé de nombreuses entreprises pétrolières et gazières à déposer leur bilan. De nombreuses sociétés se retrouvent fortement endettées suite à leurs agissements en période de boom. Dans le même temps, l‘accès aux fonds bancaires et l‘accès aux marchés de capitaux ont été réduits. En 2017, les prévisions signalent un recul ténu des faillites à hauteur de 1%.

Principaux développements économiques

Croissance économique constante mais inégale

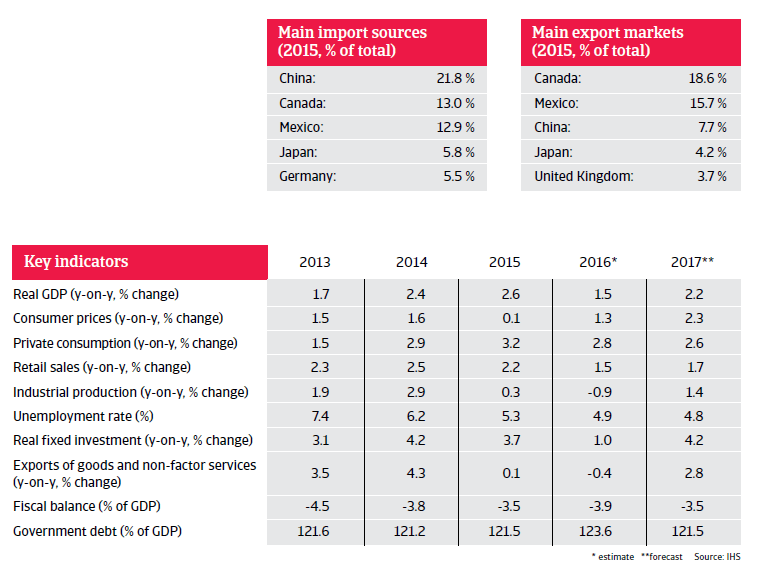

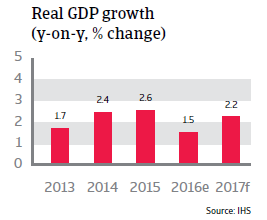

Après une montée de 2,6% en 2015, une décélération de la croissance économique des États-Unis à 1,5% est attendue en 2016, suivie d‘une reprise à 2,2% en 2017. Alors que la demande nationale est le principal vecteur d‘expansion économique, la fabrication et les exportations se ressentent de la force de l‘USD, et les problèmes actuels dans le secteur énergétique font obstacle aux investissements. Les risques à la baisse ont augmenté ces derniers mois par suite d‘une plus grande instabilité de l‘économie mondiale et des marchés internationaux, ce qui pourrait porter préjudice à la confiance des consommateurs et des entreprises.

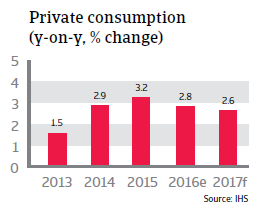

La croissance de la consommation privée devrait rester forte

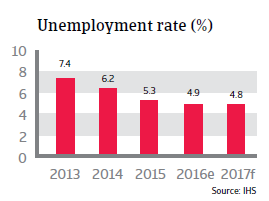

La consommation des ménages représente près de 70% du PIB des États-Unis et constitue le plus important moteur de croissance depuis 2014. La consommation privée devrait continuer de soutenir la croissance économique aux États-Unis, avec des hausses attendues de 2,8% en 2016 et de 2,6% en 2017. La consommation des ménages a pu s‘appuyer sur un USD fort, une inflation réduite et des taux d‘intérêt bas. Dans ce contexte de faibles taux d‘intérêt, les consommateurs américains ont augmenté leurs achats d‘articles à prix élevé telles les voitures et les maisons. L‘indice des prix à la consommation (IPC) des États-Unis a baissé depuis le milieu de 2014 à cause de la chute des prix du pétrole, atteignant 0,1% en 2015 pour ensuite remonter à tout juste 1,3% en 2016. Tandis que le faible prix du pétrole réduisait les profits des producteurs, les consommateurs en ont bénéficié, et dépensé plus d‘argent. Un autre facteur important pour une confiance et des dépenses des consommateurs à la hausse est un faible taux de chômage, qui en l‘occurrence est passé de 7,4% en 2013 à moins de 5% en 2016, avec une poursuite de cette régression attendue pour 2017. La sécurité de l‘emploi s‘est renforcée et les salaires nominaux commencent finalement à pointer à la hausse, quoique modérément. La proportion des Américains en âge de travailler et à être économiquement actifs a atteint les 62% en septembre 2015 (la plus basse en près de quatre décennies) et a depuis lors affiché de mois en mois une escalade jusqu‘à 63% en mars 2016. La remontée progressive du taux d‘activité est une preuve supplémentaire de ce que le marché du travail devient plus robuste, surpassant les forces descendantes telles que le départ à la retraite de la génération des baby-boomers. Un risque à la baisse pour la croissance de la consommation des ménages en 2016 pourrait intervenir à cause de la plus grande volatilité des marchés boursiers, étant donné l‘exposition relativement élevée aux actions par le biais des investissements et/ou de l‘épargne-retraite.

Des obstacles d‘ordre structurel à une plus grande consommation privée subsistent

Bien que la consommation privée se soit révélée être le premier moteur de croissance économique ces dernières années, elle reste assez faible comparée aux niveaux du passé, ce qui constitue la raison principale pour laquelle des taux de croissance annuelle du PIB en dessous de 3% semblent être la nouvelle normalité pour l‘économie des États-Unis. La croissance des salaires est modeste depuis 2009. Bien que la croissance en gains horaires moyens soit passée d‘environ 2% à environ 2,5% depuis début 2015, cela reste médiocre par rapport à la croissance salariale d‘avant la crise de 2008, qui dépassait souvent les 3%. De plus, une grande partie des emplois créés l‘ont été dans des industries à faibles coûts salariaux ou pour des temps partiels. Simultanément, de nombreux ménages ont continué d‘éponger leurs dettes, au détriment d‘un surcroît de dépenses. La dette des ménages en pourcentage du PIB est tombée de presque 100% du PIB en 2007 à 78% du PIB en 2015.

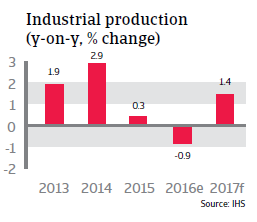

Des exportations à la hausse et des importations à la baisse ont malmené le secteur manufacturier

Pour l‘instant, les sociétés américaines continuent de profiter des faibles coûts de financement, puisque la Réserve fédérale s‘est jusqu‘à présent abstenue d‘élever les taux d‘intérêt en 2016. Toutefois, si la force de l‘USD a augmenté le pouvoir d‘achat des consommateurs américains pour ce qui est des biens étrangers, elle a compromis la compétitivité des entreprises exportatrices des États-Unis, qui voient leurs marges bénéficiaires rétrécir. Depuis 2015 les exportations des États-Unis se sont contractées, avec une seule légère reprise attendue dans le courant de 2017 au plus tôt. Dans le même temps, les importations en hausse (et moins chères) continuent d‘évincer certains producteurs nationaux. Cette évolution défavorable nuit particulièrement au secteur manufacturier. Après une faible croissance en 2015, la croissance de la production industrielle s‘est contractée en 2016, et l‘on s‘attend à n‘enregistrer qu‘une croissance timide de 1,4% en 2017.

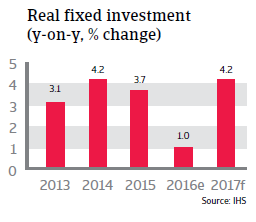

Amélioration prévue des investissements

En 2016 les investissements commerciaux sont restés frileux, cependant que le secteur énergétique des États-Unis s‘adaptait aux faibles prix pétroliers. Les investissements dans des plates-formes pétrolières ont chuté de près de 70% au cours des deux dernières années. Les dépenses publiques et les stocks privés sont également restés en demi-teinte. Cela étant, les investissements dans les bâtiments résidentiels ont augmenté en 2016, et l‘investissement du gouvernement et des pouvoirs locaux est en passe de rebondir après des années d‘austérité. Par conséquent, un redressement des investissements fixes réels est attendu en 2017.

Une augmentation des taux d‘intérêt pour la fin 2016 ?

Jusqu‘à présent en 2016, la Réserve fédérale des États-Unis a laissé les taux d‘emprunt au jour le jour osciller entre 0,25% et 0,5%, mais a laissé entendre qu‘elle les ferait monter d‘ici la fin de l‘année. Malgré une croissance économique continue et des gains solides, cette décision de retarder une augmentation des intérêts a été motivée par une incertitude accrue à l‘égard des marchés mondiaux et de leurs effets potentiels sur la croissance des États-Unis et le taux d‘inflation, qui actuellement se situe toujours sous la barre des 2% visée par la Fed. Suite à l‘éclatement d‘une grosse bulle d‘endettement et à la baisse de la dette des ménages après la crise du crédit de 2008, la demande de crédit est restée faible. Malgré un taux effectif des fonds fédéraux frôlant zéro depuis le début de 2009, la croissance des prêts aux ménages demeure mitigée. En 2015, les emprunts des ménages aux banques n‘ont augmenté que de 2,1%, à comparer aux 12% d‘avant 2007. Cela tend à suggérer que, dans un climat de désendettement, le seul recours à la politique monétaire ne peut soutenir le redressement.

Documents associés

1.57MB PDF