En ligne avec les performances économiques générales des Pays-Bas, le secteur néerlandais de la construction a continué de croître en 2016.

- Le rebond se poursuit

- Les marges restent sous pression

- Carnets de commandes moins garnis pour le segment des infrastructures

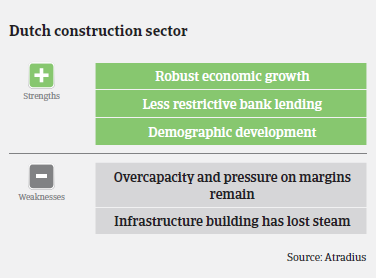

En ligne avec les performances économiques générales des Pays-Bas, le secteur néerlandais de la construction a continué de croître en 2016, ce qui a également profité aux autres secteurs comme les matériaux de construction et l’ingénierie. La forte croissance du marché du logement fournit une stimulation supplémentaire à la consommation des ménages.

Au 3ème trimestre 2016, la construction a affiché la croissance la plus rapide de tous les secteurs économiques des Pays-Bas, avec une augmentation du chiffre d’affaires et de la valeur ajoutée brute sur huit trimestres d’affilée. Les prix des logements ont encore augmenté et le moral de nombreux entrepreneurs du bâtiment reste positif, les entreprises s’attendant à une nouvelle hausse de leurs recettes en 2017.

En 2015, la reprise sur le marché néerlandais de la construction est restée unilatérale, car principalement tirée par la croissance du segment de la construction résidentielle, tandis que dans le sous-secteur non résidentiel, surtout la construction de réseaux de services publics, la demande est restée modeste. La construction de logements a continué à croître en 2016, une tendance qui devrait continuer en 2017, mais à des niveaux inférieurs à ceux d’avant la crise de 2008. Entre temps, la demande de construction de bâtiments non résidentiels a augmenté en 2016. La construction civile et des services publics a connu une croissance robuste en 2016, et la production a même crû de 13,4% d’une année sur l’autre au 3e trimestre 2015. Toutefois, les services publics constituent un sous-secteur très diversifié, dont le développement varie d’une région à l’autre: la demande en bureaux, hôtels et boutiques est plus élevée à Amsterdam que dans les communautés moins centralisées. Malgré la reprise, la pression sur les marges des entreprises perdure dans ce segment.

Le segment des infrastructures a aussi partiellement bénéficié de l’amélioration des conditions de marché et des dépenses publiques en 2015 et 2016. Mais l’expansion des infrastructures a perdu de sa vigueur au 2ème trimestre 2016, avec un déclin de la production de 4,5% en glissement annuel au 3ème trimestre. Les constructeurs de routes, tunnels et voies ferrées ont déploré un déclin de 5,8%, et il semble que l’expansion liée aux infrastructures soit à l’arrêt pour le moment.

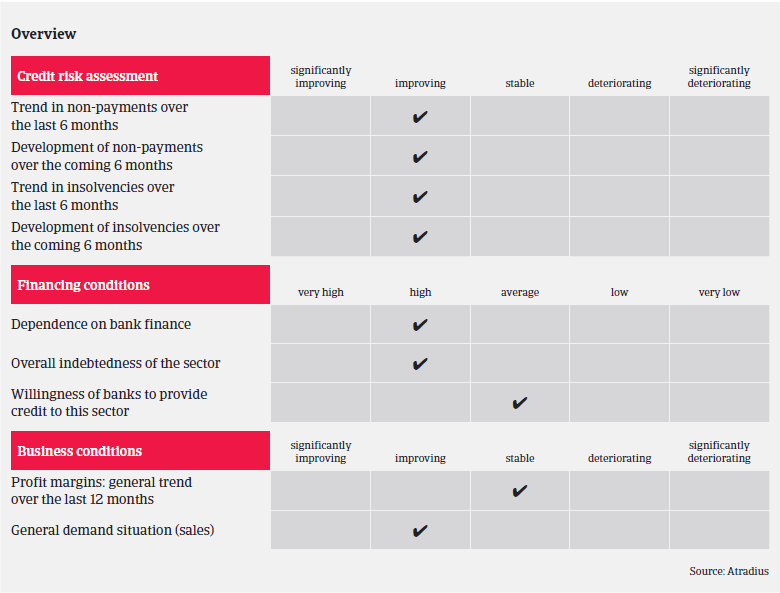

Après une forte augmentation pendant la crise, une diminution des impayés et des demandes d’indemnisation a été constatée en 2016, et l’on escompte que les impayés et les faillites continueront à fléchir au premier semestre 2017. Par rapport à 2015, la politique des banques en matière de prêts aux entreprises de construction s’est assouplie. Cependant, la forte concurrence qui règne sur le marché signifie que de nombreuses entreprises de construction néerlandaises sont affectées par des guerres des prix qui entraînent actuellement une pression sur leurs marges. Il y a encore des surcapacités sur le marché, et une consolidation est nécessaire.

Au vu des solides performances de 2016, de la diminution des faillites et des perspectives positives pour 2017, nous avons assoupli notre politique de couverture depuis l’an dernier. Cependant, nous consacrons actuellement une attention spéciale aux entreprises actives dans le segment des infrastructures en raison de l’amenuisement de leurs carnets de commandes.

Lorsque nous évaluons la solvabilité d’un acheteur, nous exigeons de voir ses états financiers actualisés, son carnet de commandes 2016 et l’historique de ses paiements. En outre, nous examinons le financement de la société (engagements/garanties) et les dates d’échéance des prêts bancaires. Notre but est toujours de maximiser la couverture d’assurance que nous pouvons offrir à nos clients et à cet égard la garantie d’une tierce partie, le cas échéant, peut s’avérer utile.

Documents associés

930KB PDF