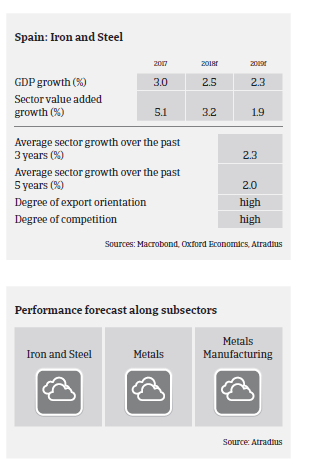

Selon la World Steel Association, la production d’acier espagnole a augmenté de 6,6% en 2017, pour atteindre 14,5 millions de tonnes, tandis que les exportations gagnaient 5,8%.

- Selon la World Steel Association, la production d’acier espagnole a augmenté de 6,6% en 2017, pour atteindre 14,5 millions de tonnes, tandis que les exportations gagnaient 5,8%. La consommation domestique d’acier s’est également inscrite en hausse (+8%).

- À la faveur de la hausse des prix de vente et de l’accroissement de la demande depuis le second semestre 2017, en particulier dans le secteur de la construction, la production d’acier en Espagne a de nouveau augmenté en 2018, à hauteur de 3,3% d’une année sur l’autre entre janvier et juillet.

- Les marges devraient rester stables dans les mois à venir. Le volume des exportations vers les États-Unis étant limité (environ % du total des exportations espagnoles d’acier), l’impact direct des taxes américaines à l’importation sur l’acier et les métaux est faible. Les excédents d’importation provenant de l’extérieur de l’UE (notamment de Russie et de Turquie) font persister le risque d’une baisse des prix de l’acier; toutefois, il semble que les mesures de sauvegarde supplémentaires mises en place par l’UE constitueront un puissant facteur d’atténuation.

- Les coûts de l’électricité, qui sont environ 30 à 50% plus élevés qu’en France ou en Allemagne, ont un impact négatif sur la compétitivité de l’industrie sidérurgique et métallurgique domestique. Ce facteur revêt une importance majeure pour le secteur, étant donné que 75% des producteurs d’acier espagnols travaillent avec des fours électriques.

- L’historique des paiements a été bon au cours des deux dernières années; les retards de paiement et les faillites, qui sont restés stables en 2017 et au premier semestre 2018, ne devraient pas augmenter dans les prochains mois.

- Cependant, notre politique de couverture du secteur de l’acier reste neutre à prudente en raison des risques potentiels de dégradation (escalade des différends commerciaux, décélération de la croissance de la zone euro, baisse de la demande des principaux secteurs acheteurs, tels que l’automobile et la construction). Nous surveillons de près les entreprises vulnérables aux taxes américaines à l’importation et aux fluctuations des prix.

Documents associés

Market Monitor Métallurgie 2018

1.04MB PDF