L’adoption d’une réforme des retraites permettant d’économiser au moins 600-700 milliards de réaux est essentielle pour maintenir la viabilité de la dette publique et la confiance des investisseurs.

Situation politique

Une nouvelle administration favorable aux entreprises et chargée des grands projets de réforme

Jair Bolsonaro du Parti social-libéral (PSL) a remporté le second tour de l’élection présidentielle d’octobre 2018 avec 55% des voix. Les résultats de l’élection ont mis en évidence la désillusion de la population face aux taux de criminalité élevés ainsi que face au clientélisme et à la corruption associés à la classe politique (plus de la moitié des membres du Congrès et même l’ancien président Michel Temer ont été impliqués dans l’énorme scandale de corruption « Lava Jato »).

La nouvelle administration poursuit des réformes conservatrices d’un point de vue social et tournées vers le marché libre, saluées par les milieux d’affaires brésiliens et s’appuyant sur les politiques axées sur le marché du gouvernement précédent. Une équipe d’économistes orthodoxes dirigée par le nouveau ministre de l’Économie, Paolo Guedes, a défini un ambitieux programme de réformes visant à relancer l’économie et à rétablir les finances publiques à travers une refonte du coûteux système de sécurité sociale et une privatisation des entreprises publiques.

Toutefois, l’élaboration des politiques économiques pourrait être entravée par un Congrès très fragmenté et polarisé, avec 30 partis à la Chambre basse et 21 au Sénat, le PSL au pouvoir ne disposant que de 10% des sièges à la Chambre basse. Le Président Bolsonaro doit construire et gérer des coalitions afin d’adopter des réformes majeures, en particulier celles qui nécessitent des changements constitutionnels (comme la réforme des pensions récemment proposée au Congrès).

Situation économique

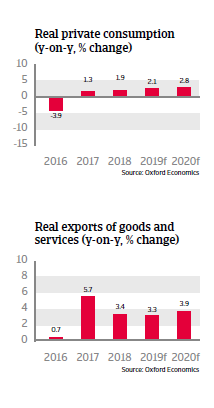

Sortie de la récession et baisse des insolvabilités

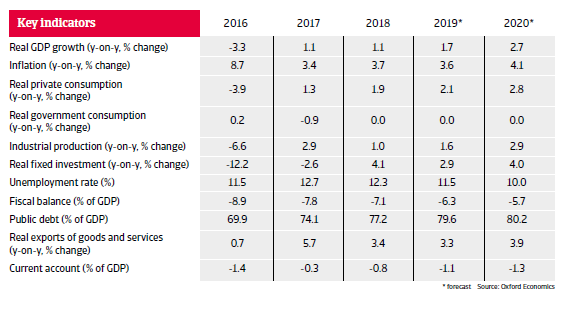

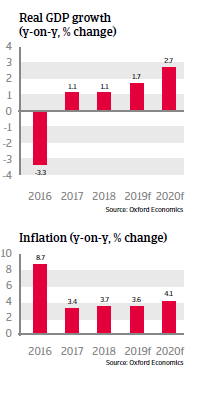

Une reprise économique modeste devrait se poursuivre en 2019 après la récession la plus longue et la plus profonde du Brésil en 2014-2016, où le PIB a reculé de près de 9%. La performance économique de 2018 a été affectée par l’incertitude des entreprises et des consommateurs à l’approche des élections, la grève des camionneurs et la modération des dépenses des ménages (entravée par un taux de chômage élevé de plus de 12%).

Bien que la confiance des consommateurs et des entreprises ait augmenté après les élections, les exportations sont toujours affectées par les problèmes économiques actuels en Argentine, le troisième marché d’exportation du Brésil.En 2019 et en 2020, l’inflation devrait rester dans la fourchette cible de 3 à 6% fixée par la Banque centrale, ce qui lui permettra de laisser le taux d’intérêt officiel inchangé à un plancher record de 6,5% pour l’instant. Cela soutient à la fois les investissements et les prêts.

Les insolvabilités des entreprises ont enregistré une forte augmentation en 2015 et 2016 (en particulier, les cas de recouvrement judiciaire, qui ont augmenté de près de 45% en 2016 par rapport à l’année précédente). Après s’être stabilisées en 2018, les insolvabilités d’entreprises devraient diminuer de 5% en 2019, mais rester à des niveaux élevés par rapport aux années antérieures à la crise.

La consolidation fiscale est essentielle pour préserver la viabilité de la dette publique

Malgré le rebond, l’environnement économique demeure difficile, et les investisseurs et les consommateurs demeureront réticents jusqu’à ce qu’il y ait plus de clarté quant à la façon de s’attaquer aux difficultés financières et à l’adoption d’une réforme des pensions. Un taux de croissance plus élevé que prévu nécessiterai une appétence au risque accrue de la part des banques et des emprunteurs et des investissements en capital plus importants, en particulier dans les infrastructures.

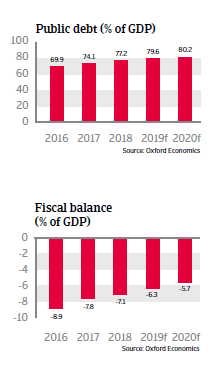

Le déficit budgétaire important reste la principale faiblesse économique du Brésil, la dette publique devant passer de 56% du PIB en 2014 à 85% du PIB en 2023. Bien qu’un amendement constitutionnel de 2016 visant à éliminer la croissance automatique des dépenses budgétaires en fonction de la hausse de l’inflation soit une étape cruciale pour freiner les dépenses, l’effet ne se matérialisera qu’à moyen terme. Le vrai problème, ce sont les pensions, car les dépenses des retraités représentent actuellement un tiers du budget fédéral avant les paiements d’intérêts, soit 9% du PIB, ce qui a pour effet d’évincer les investissements plus élevés dans les infrastructures, entre autres. Sans réforme des retraites, le déficit budgétaire atteindrait 14% du PIB en 2022 et la viabilité de la dette serait menacée. Pour le moment, la majeure partie de la dette est financée sur le plan intérieur (87%) en monnaie locale (95%) et la position du gouvernement vis-à-vis des créanciers extérieurs nets de l’Etat joue le rôle de facteur d’atténuation des risques.

En février 2019, le président Bolsonaro a proposé au Congrès une importante réforme des retraites, visant à économiser jusqu’à 1,2 billion de réaux (310 milliards de dollars) au cours des dix prochaines années. La proposition prévoit notamment de relever l’âge minimum de la retraite et d’augmenter les cotisations. Elle est plus ambitieuse que celles du gouvernement précédent. Toutefois, toute réforme des retraites nécessite un amendement constitutionnel, qui doit être approuvé à la majorité des trois cinquièmes dans les deux chambres du Congrès. Compte tenu de la fragmentation parlementaire et de l’opposition des syndicats, il semble très probable que même un ensemble de réformes de compromis ne sera pas adopté avant le second semestre de 2019.

En tout état de cause, l’adoption d’une réforme des retraites permettant d’économiser au moins 600-700 milliards de réaux est essentielle pour maintenir la viabilité de la dette publique et la confiance des investisseurs dans le long terme. Avec des réformes fiscales et des mesures visant à améliorer la compétitivité, elle contribuerait à accroître la croissance économique.

Toujours vulnérable au sentiment changeant des investisseurs, mais résistant aux chocs majeurs

Le Brésil reste vulnérable au sentiment changeant des investisseurs suite à un niveau relativement élevé d’afflux d’investissements sous forme de portefeuille (plus de 130% des réserves internationales). Toutefois, un secteur financier solide, des réserves officielles considérables et des besoins de refinancements externes relativement faibles permettent au taux de change flexible d’absorber les chocs. Alors que le réal s’est déprécié de 15% au total par rapport au dollar l’année dernière, il a commencé à rebondir à l’automne 2018. On ne s’attend pas à une forte volatilité monétaire en 2019, mais une nouvelle dépréciation ne peut être exclue si une réforme substantielle des retraites ne se concrétise pas. La situation financière externe du Brésil devrait rester solide, ce qui limitera les risques de transfert et de convertibilité. Les liquidités sont plus que suffisantes pour couvrir les importations (plus de 20 mois en 2019) et les besoins de refinancements externes. Le déficit de la balance courante reste faible et entièrement financé par les investissements directs étrangers.

La dette extérieure des entreprises a augmenté, mais demeure gérable. Bien que les entreprises soient un peu plus exposées au risque de refinancement, ce risque demeure généralement faible. La plupart des entreprises avec un endettement extérieur soit disposent d’une couverture contre le risque de change, soit ont accès à d’importantes réserves de devises étrangères. En outre, la baisse des taux d’intérêt sur la dette intérieure et une part importante de la dette à taux fixe (environ 60%) atténuent l’impact de tout nouveau resserrement monétaire américain sur le service de la dette.

Le secteur bancaire brésilien est bien régulé et suffisamment capitalisé. Le système n’est que modérément dollarisé et la dépendance à l’égard du financement de gros externe est faible, ce qui protège le système bancaire contre les chocs négatifs. La part des prêts non productifs a diminué en 2018 par rapport à 2017 (à 3,1% au dernier trimestre 2018).

Documents associés

1.85MB PDF