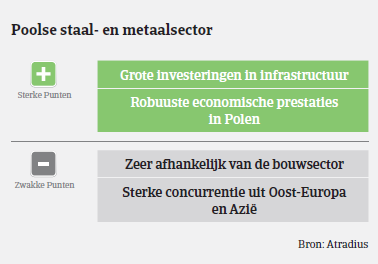

Opleving dankzij het herstel van de bouwsector, maar toegenomen buitenlandse concurrentie weegt op de marges.

- Opleving dankzij het herstel van de bouwsector

- Toegenomen buitenlandse concurrentie weegt op de marges

- Nog steeds enkele subsectoren met problemen

Polen is de vierde grootste staalproducent in de EU en de 19e grootste ter wereld. De binnenlandse productie van staal wordt gedomineerd door grote mondiale spelers zoals ArcelorMittal. Langs de waardeketen tussen fabrieken en eindverbruikers van staal (bouwsector, auto-industrie, sector huishoudelijke apparaten) zijn er heel wat gespecialiseerde fabrikanten en distributeurs die staal- en metaalproducten verwerken voor eindgebruik.

De vraag naar producten van de staal- en metaalsector liep twee jaar lang terug, maar de sector is opgeveerd, voornamelijk dankzij het herstel van de bouwactiviteit en de start van veel nieuwbouwprojecten. In het segment woningbouw worden momenteel veel nieuwe flat- en kantoorgebouwen gebouwd.

Tegelijkertijd zijn er grote publieke investeringsprojecten met EU fondsen die van start zijn gegaan of binnenkort van start gaan, voornamelijk om spoorwegen en wegen te verbeteren en om pijpleidingen te renoveren. De vraag naar staal en metaal zal ook worden ondersteund door een verwachte stijging van de productie van auto’s. Zo bouwt Volkswagen (VW) momenteel een nieuwe fabriek in Polen om er de VW Crafter te assembleren.

De binnenlandse productie van staal steeg in 2014 met 8% tot 8,6 miljoen ton, terwijl het verbruik van staal met 17% steeg tot 12,2 miljoen ton. In de eerste helft van 2015 produceerden Poolse staalfabrieken 4,9 miljoen ton staal, 17% meer dan in dezelfde periode vorig jaar.

De concurrentie op de Poolse markt is hevig, vooral in het segment staal- en metaaldistributie. Dit is het gevolg van de toegenomen invoer uit Oost-Europa en Azië, die de winstmarges van Poolse bedrijven kunnen doen dalen. De kosten om aan de hoge Europese milieunormen te voldoen, zadelen Poolse producenten op met een concurrentienadeel ten opzichte van niet-EU-producenten. Anderzijds genieten Poolse staal- en metaalbedrijven een voorkeursbehandeling: voor pijpleidingoffertes geldt bijvoorbeeld vaak de voorwaarde dat minimaal 50% van de gebruikte materialen (buizen) in de EU moet zijn geproduceerd. Ook heeft de Poolse regering lagere elektriciteitsheffingen aangekondigd voor sectoren met een hoog stroomverbruik, waaronder de staalsector.

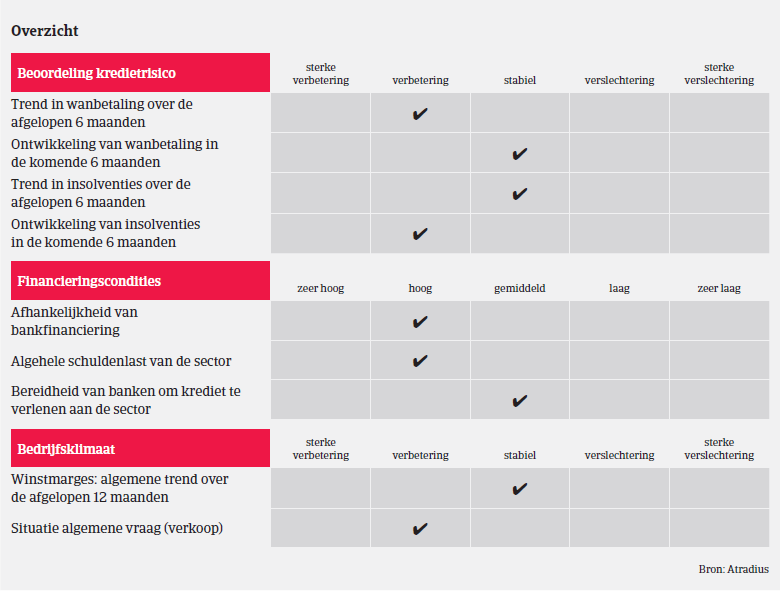

De toegang van Poolse staal- en metaalbedrijven tot bankkredieten blijft enigszins beperkt, al zien we de laatste tijd een verbetering. Er zijn nog steeds veel gevallen van betalingsachterstand in de sector, maar het aantal gevallen van niet-betaling zal naar verwachting niet toenemen in de komende maanden. Tegelijk wordt verwacht dat de insolventiecijfers zullen dalen dankzij het gunstigere ondernemingsklimaat. De zwakkere spelers hebben de sector in de afgelopen crisisjaren verlaten en het ziet ernaar uit dat de overgebleven bedrijven financieel veerkrachtiger zijn.

In voorgaande jaren hanteerden we over het algemeen een restrictief acceptatiebeleid, maar sinds de eerste helft van 2014 zijn we deels soepeler gezien de opleving van de staal- en metaalsector. Toch zijn we nog steeds voorzichtig. We blijven restrictiever ten aanzien van staal- en metaalbedrijven die meedingen naar spoorwegoffertes (wegens betalingsachterstanden) of die leveren aan de mijnbouwsector (wegens liquiditeitsproblemen in dit segment). In de subsector staaldiensten is voorzichtigheid geboden aangezien de marges van de bedrijven de afgelopen paar jaar aanzienlijk gekrompen zijn. In het geval van afnemers die nog maar één of twee jaar actief zijn, vragen we doorgaans een garantie van een derde.

Documents associés

1018KB PDF