Ondanks de toename van de orders en productie worden de Duitse staalproducenten en -distributeurs met een aantal structurele problemen geconfronteerd.

- Daling van de staalprijzen is een groot probleem

- Toenemende concurrentie uit China

- Facturen worden na 30 tot 45 dagen betaald

De Duitse staal- en metaalindustrie (met als belangrijkste subsectoren metaalverwerking, groothandel in metalen en ertsen, ijzer en staal) is sterk afhankelijk van de algemene economische ontwikkeling in Duitsland, met name van de prestaties van de bouwsector en exportgerichte sectoren zoals ‘mechanical engineering’ en autoproductie.

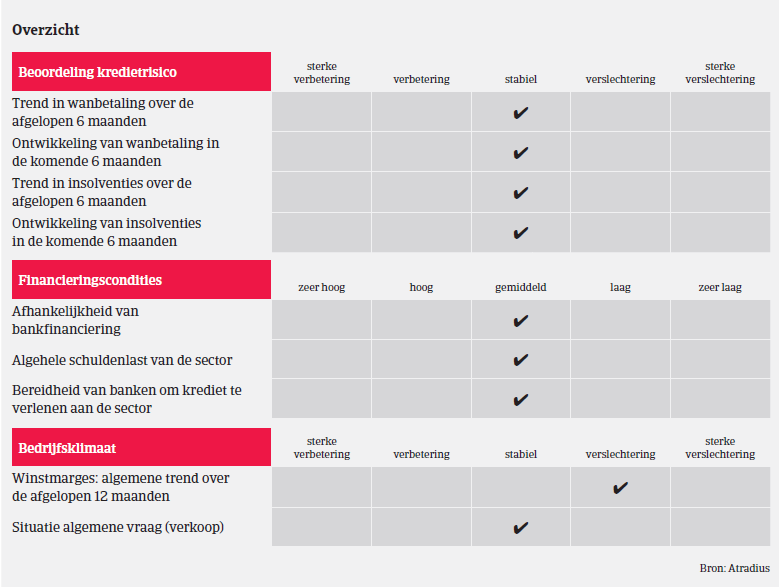

In 2014 produceerde Duitsland 42,9 miljoen ton ruwstaal, wat min of meer overeenkomt met de productie in 2013. Volgens de Duitse staalfederatie steeg de Duitse staalproductie in de periode januari-juni 2015 met 1,5% j-o-j, en stegen de orders in het eerste kwartaal van 2015. De orderinkomsten en orderportefeuille worden echter grotendeels bepaald door orders uit het buitenland. De inkomsten uit binnenlandse orders liepen met 3,8% terug en de portefeuille van binnenlandse orders kromp met 5,3%. Verwacht wordt dat het schijnbare staalverbruik dit jaar met 2,1% zal groeien. Ondanks de toename van de orders en productie worden de Duitse staalproducenten en -distributeurs met een aantal structurele problemen geconfronteerd. In 2014 daalden de staalprijzen met 10% en ook dit jaar liepen ze verder terug. Dit was voornamelijk het gevolg van de aanhoudend grote overcapaciteit van de wereldwijde staalsector (vooral in China) in combinatie met de groeiende importdruk van buitenlandse concurrenten. Deze factoren hebben een negatief effect op de omzet van staalbedrijven. In veel gevallen zijn producenten niet in staat om de gestegen productiekosten door te berekenen. De marges blijven onder druk en de nettowinsten zijn gedaald omdat de invoer uit China en India negatieve gevolgen had voor de Europese staalindustrie (de Chinese staalexport steeg in de eerste helft van 2015 met 28% j-o-j).

Bovendien heeft de Duitse staal- en metaalindustrie zwaar te lijden onder de hoge energiekosten. Verwacht wordt dat de beslissing om te stoppen met kernenergie voor de hele sector jaarlijks 1 tot 1,5 miljard euro extra kosten met zich meebrengt.

Hoewel de winstmarges krimpen, is de algemene eigenvermogens- en liquiditeitspositie van Duitse staalbedrijven beter dan het gemiddelde in de maakindustrie. Dit geldt echter niet voor kleine groothandelaren zonder prefab- en/of staalserviceactiviteiten.

Toch blijft de Duitse staalsector veerkrachtig. Bovendien heeft de sector een concurrentievoordeel met zijn technologische voorsprong en zijn vele hoogtechnologische producten. Zoals in 2014 hebben we de afgelopen paar maanden geen verandering gezien in het betalingsgedrag van bedrijven in de staal- en metaalsector, waar facturen na gemiddeld 30 tot 45 dagen worden betaald. Het aantal meldingen van niet-betaling die we de afgelopen zes maanden hebben ontvangen is stabiel en voor de rest van dit jaar verwachten we geen toename van de betalingsachterstanden. In de eerste helft van 2015 daalde het aantal dagen betalingsachterstand ten opzichte van dezelfde periode vorig jaar. We verwachten ook dat de insolventiecijfers in de staalindustrie op korte tot middellange termijn zullen stabiliseren of licht zullen dalen (met ongeveer 4% j-o-j in 2015), in lijn met de algemene trend van Duitse bedrijfsinsolventiecijfers.

De segmenten staal-/metaalhandel en productie van buizen hebben het moeilijker dan andere subsectoren. Vooral kleine staal-/metaalhandelaren zonder extra activiteiten zoals prefab en met weinig eigen vermogen hebben het moeilijk als gevolg van de sterke concurrentie en lage marges. Vroeg of laat zullen er marktcorrecties moeten plaatsvinden. Hetzelfde geldt voor het buizensegment, dat kampt met overcapaciteit en sterke internationale concurrentie (met name uit Italië). De marges zijn erg zwak en sommige bedrijven aanvaarden zelfs verliezen om orders binnen te halen. De sector lijdt onder het feit dat veel olieen gaswinningsprojecten evenals pijpleidingprojecten uitgesteld of opgeschort zijn als gevolg van de lagere olieprijzen.

De vraag van onze klanten naar goedkeuring op te verlenen kredieten in deze sector staat al een paar jaar op een hoog niveau. Over het algemeen blijft ons acceptatiebeleid vrij soepel. We baseren onze kredietlimietbeslissingen vooral op recente financiële informatie (balansen, tussentijdse cijfers, bankstatus, betalingsvoorwaarden, duur van het contract, ordervolume en betalingsgedrag).

We blijven echter voorzichtiger met staalbedrijven die aan de auto-industrie leveren, aangezien deze subsector van oudsher zeer concurrerend is en – gepositioneerd tussen staalproducenten en afnemers in de auto-industrie – wordt geconfronteerd met een aanzienlijke druk op de betalingstermijnen en marges. Hetzelfde geldt voor producenten en verwerkers van non-ferrometaal, die te maken hebben met een volatiele prijsontwikkeling en te grote voorraden. Daarnaast hanteren we een restrictiever acceptatiebeleid ten aanzien van kleinere staalhandelaren en buizenfabrikanten gezien de aanhoudende problemen in die segmenten.

Documents associés

1018KB PDF