Les droits de douane américains pourraient avoir de graves répercussions sur les fournisseurs japonais, car les OEM pourraient remplacer leurs produits par des articles en franchise de droits.

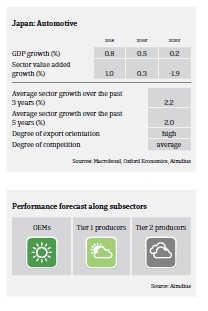

- La performance commerciale et la situation du risque de crédit dans le secteur automobile japonais restent favorables. La rentabilité du secteur est bonne avec des perspectives stables. En raison de la solidité des performances commerciales, les banques sont généralement disposées à accorder des prêts à de bonnes conditions de financement, ce qui est favorisé par des taux d’intérêt bas. 77 Alors que les constructeurs automobiles japonais actifs aux États-Unis sont affectés par les droits d’importation sur l’acier et l’aluminium imposés depuis juin 2017, l’impact sur la rentabilité a été limité jusqu’à présent et, étant donné la solidité financière des acteurs actifs sur le marché américain, ils ont en mesure de faire face à une hausse des prix à moyen terme.

- Le délai de paiement moyen dans le secteur automobile japonais est d’environ 30 jours pour les détaillants automobiles, 30 à 60 jours pour les constructeurs et 60 à 90 jours pour les grossistes. Le comportement de paiement dans ce secteur a été très bon au cours des deux dernières années. Le nombre de sinistres et de faillites est très faible et ne devrait pas se détériorer au cours des prochains mois, étant donné que l’environnement économique reste stable.

- Toutefois, les droits d’importation américains potentiels sur les voitures japonaises et les pièces automobiles japonaises demeurent un risque majeur pour l’industrie, étant donné que le marché américain représente une part importante des revenus de la plupart des grands OEM et de nombreux fournisseurs de premier et deuxième rangs. Les droits de douane américains pourraient avoir de graves répercussions sur les fournisseurs japonais de pièces automobiles à faible valeur ajoutée/moins sophistiquées, car les OEM pourraient remplacer leurs produits par des articles en franchise de droits.

- Bien que le gouvernement japonais encourage l’utilisation de véhicules électriques (VE), on s’attend à ce que la transition des voitures à essence se fasse très progressivement. La taille de production des VE par les OEM japonais est encore relativement faible. Compte tenu de ce changement progressif, l’impact sur les fournisseurs pour s’adapter (par exemple en investissant davantage dans la R&D et en s’éloignant de la production de pièces pour moteurs à combustion) sera limité au cours des 2-3 prochaines années. On ne s’attend donc pas à un bouleversement du marché comme dans l’UE.

- En raison des indicateurs généralement positifs, nous évaluons actuellement le risque de crédit et la performance commerciale du secteur automobile comme étant «bons», et notre politique de couverture reste très ouverte aux grands constructeurs et aux fournisseurs de premier rang.

- Nous avons adopté une approche neutre pour les petites entreprises de deuxième rang, qui produisent souvent des produits de faible technologie ou substituables, ont des services financiers plus faibles et sont donc plus vulnérables aux changements soudains du climat du marché. Nous observons de près les effets qu’une escalade des différends commerciaux pourrait avoir sur les ventes et les bénéfices des grands.

Documents associés

Market Monitor Automobile 2019

1.06MB PDF