Compte tenu de la faiblesse actuelle du taux de change de la couronne suédoise, il ne peut être exclu que certains fournisseurs tiennent cet avantage concurrentiel pour acquis.

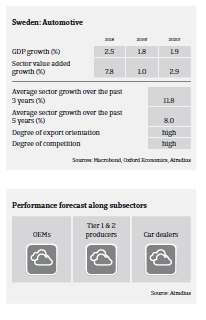

- Le segment des constructeurs automobiles suédois est dominé par Volvo Cars dans le segment des voitures particulières et par Volvo AB et Scania AB dans le segment des camions. Ces entreprises sont principalement orientées vers l’exportation (le taux d’exportation s’élève à plus de 85%) et déterminent en grande partie les performances des petits fournisseurs suédois. Les exportations automobiles représentent environ 12% du PIB de la Suède. La demande de l’UE s’est affaiblie depuis la fin de 2018 et en 2019, elle devrait rester inférieure à celle des années précédentes.

- En raison de sa forte dépendance à l’égard des exportations, le secteur automobile est exposé au risque de change, car la plupart des coûts encourus sont en couronnes suédoises. Actuellement, la faiblesse relative de la monnaie suédoise continue de soutenir la compétitivité internationale.

- Les marges bénéficiaires dans le secteur automobile ont été plutôt élevées au cours des deux dernières années, mais elles devraient se détériorer légèrement au cours des douze prochains mois. La plupart des entreprises devraient être suffisamment résilientes financièrement pour faire face à la volatilité de la demande ou aux prix des matières premières. L’environnement actuel des taux d’intérêt (le taux d’intérêt de référence suédois reste à -0,25%) favorise les entreprises dans le service de leur dette et les banques sont disposées à prêter.

- Selon le niveau de la chaîne d’approvisionnement, le délai de paiement dans le secteur automobile varie de 30 à 90 jours. Le niveau des impayés et des faillites a été faible au cours des deux dernières années. Nous prévoyons une légère augmentation des retards de paiement et des défaillances (+ 2% environ) au cours des 12 prochains mois, principalement en raison du ralentissement économique global en Suède et dans l’UE.

- Pour l’instant, nous ne nous attendons pas à ce que la situation du risque de crédit des fournisseurs se détériore sérieusement au cours des 2 à 3 prochaines années en raison des défis qui attendent l’industrie (passage à la mobilité électronique, pression des OEM, etc.). La plupart des fournisseurs locaux produisent des pièces de haute qualité, pour lesquelles la demande sera encore importante à l’avenir. Dans le même temps, la part du lion du secteur se concentre sur le segment des véhicules utilitaires (camions et autobus), où la pression en faveur d’une conversion rapide à la mobilité électronique est encore plus faible que dans le segment des voitures particulières.

- Toutefois, compte tenu de la faiblesse actuelle du taux de change de la couronne suédoise, il ne peut être exclu que certains fournisseurs tiennent cet avantage concurrentiel pour acquis, ce qui retarde l’innovation/investissement dans les nouvelles technologies et/ou néglige la prudence dans les coûts.

- Pour l’instant, notre politique de couverture demeure généralement ouverte à la neutralité pour ce secteur, sans restriction majeure sur aucun sous-secteur.

Documents associés

Market Monitor Automobile 2019

1.06MB PDF