En 2019, la croissance des dépenses de construction devrait se poursuivre (+4,8%), mais à un rythme plus lent qu’en 2018 (+6,5%).

- Une croissance de la production plus lente, mais toujours robuste, attendue en 2019

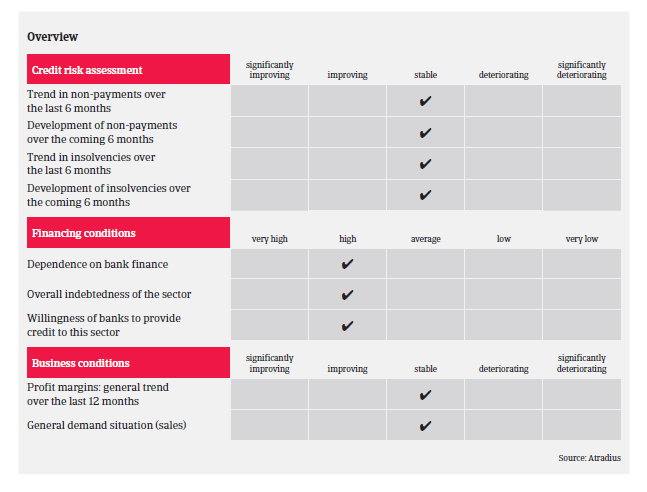

- Les délais de paiement ont augmenté

- Pas d’augmentation du nombre d’insolvabilités prévue en 2019

En 2018, la valeur ajoutée dans le secteur de la construction aux États-Unis a connu une forte croissance de 3%, avec une augmentation des dépenses de construction dans presque toutes les régions et tous les types de projets. Au cours de la période janvier-septembre 2018, les dépenses de construction ont augmenté de 7% par rapport à l’année précédente pour les bâtiments publics et de 5,1% pour la construction privée. Les travaux publics et la construction institutionnelle ont tous deux enregistrés des bénéfices raisonnables en 2018, après de fortes augmentations en 2017, et les crédits récemment adoptés seront reportés à 2019. Les dépenses liées aux projets résidentiels ont augmenté de 6,4%.

Cela dit, la hausse des taux hypothécaires a quelque peu limité le potentiel de croissance du marché de l’habitation en 2018. Le resserrement des stocks et les hausses de prix ont écarté du marché certains acheteurs d’une première résidence en attendant que la croissance des salaires vienne combler le recul enregistré. Toutefois, les logements multifamiliaux ont partiellement compensé le ralentissement de la croissance dans le segment de la construction de maisons unifamiliales.

En 2019, la croissance des dépenses de construction devrait se poursuivre (+4,8%), mais à un rythme plus lent qu’en 2018 (+6,5%). Le ralentissement de la croissance économique, les pénuries de main-d’œuvre, la hausse des taux d’intérêt et l’incertitude entourant les politiques commerciales pourraient tempérer l’expansion de la production.

La construction résidentielle devrait connaître une croissance modeste en raison de la hausse des salaires, du faible taux de chômage et du faible niveau des stocks, tandis que l’augmentation des taux d’intérêt aura un effet négatif. La construction non résidentielle devrait poursuivre son amélioration, largement soutenue par la loi FAST (Fixing America’s Surface Transportation Act), d’un montant de 305 milliards de dollars. La croissance de la construction commerciale devrait fléchir légèrement en 2019 en raison de l’augmentation du taux d’inoccupation des locaux à bureaux et du ralentissement de l’expansion économique.

L’effet de levier et la dépendance à l’égard du financement bancaire des entreprises de construction sont généralement élevés, et les banques sont souvent disposées à accorder des prêts à ce secteur. Les entreprises qui affichent une rentabilité constante, des bilans sains et des tendances de paiement rapide sont généralement en mesure d’obtenir des marges de crédit suffisantes. Les marges bénéficiaires devraient demeurer stables en 2019, car la plupart des entreprises sont en mesure de répercuter sur leurs clients finaux les coûts plus élevés des produits de base (qui découlent également des droits de douane imposés sur l’acier et l’aluminium). La hausse des prix des matériaux de construction profite clairement au sous-secteur des matériaux de construction. Les coûts élevés devraient persister tout au long de 2019.

Les paiements dans le secteur ont ralenti à 54 jours en moyenne, car les paiements à plus long terme sont devenus de plus en plus un moyen d’attirer les entreprises. L’expérience de paiement dans le secteur de la construction a été correcte en 2018, et le nombre global de retards de paiement et d’insolvabilités devrait se stabiliser en 2019.

Bien que nous continuions d’accroître notre taux d’acceptation dans le secteur, nous demeurons prudents à l’égard des petites entreprises de construction, qui affichent des taux de faillite supérieurs à la moyenne. Lorsqu’ils sont disponibles, les états financiers doivent être révisés chaque année et les autres informations de crédit flexible doivent être examinées plus fréquemment. L’expérience commerciale est utilisée pour obtenir un meilleur niveau de confort dans l’évaluation de la relation entre nos clients et leurs acheteurs. La réduction ou le retrait de la couverture est envisagé si l’acheteur présente des résultats qui se détériorent considérablement, ce qui peut comprendre des pertes, des structures de capital insoutenables, des problèmes de liquidités ou des tendances de paiement qui se détériorent.

Documents associés

1.2MB PDF