La sidérurgie et la métallurgie françaises ne subissent que marginalement l’impact des barrières tarifaires américaines.

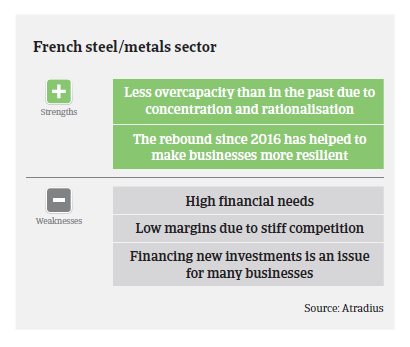

- Les surcapacités restent problématiques

- Le taux de faillites devrait rester faible

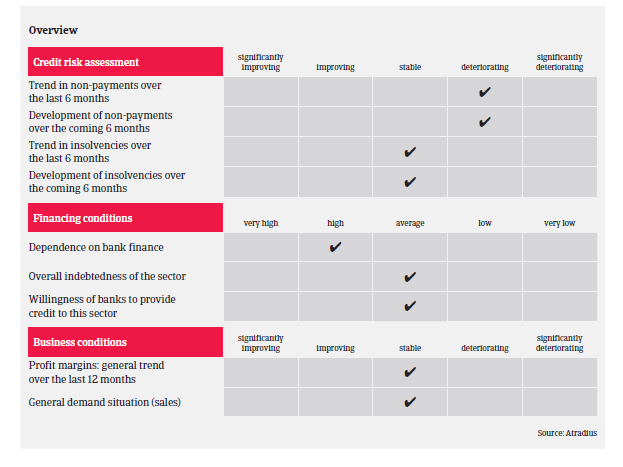

- Les impayés ont augmenté

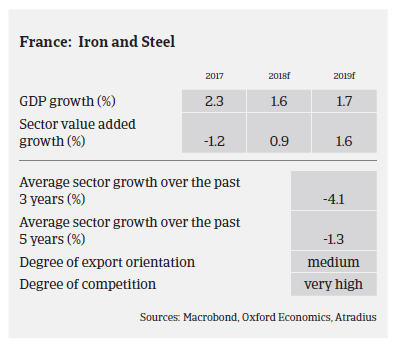

En 2017 et au premier semestre 2018, les secteurs français de la sidérurgie et de la métallurgie ont bénéficié d’une hausse des prix de vente associée au dynamisme de la demande de la construction et de l’automobile et au regain des commandes de machines agricoles. Les revenus ont augmenté de 2% à 3% en moyenne et les marges d’exploitation des entreprises se sont améliorées. En revanche, les entreprises sidérurgiques et métallurgiques dépendantes de l’industrie pétrolière et gazière (surtout celles du segment des aciers spéciaux) ont continué de souffrir de la faiblesse de la demande.

La sidérurgie et la métallurgie françaises ne subissent que marginalement l’impact des barrières tarifaires américaines (le marché américain ne représente qu’à peine 4% des exportations françaises d’acier et de métaux) Toutefois, la situation des entreprises sidérurgiques et métallurgiques a commencé à se détériorer au second semestre 2018 en raison de la baisse de la demande du secteur de la construction, de la dégradation générale du climat des affaires, d’une concurrence accrue conduisant à une réduction des marges et de la crainte d’une baisse des prix provoquée par une offre mondiale excessive.

Les surcapacités restent problématiques pour le négoce de l’acier, malgré le fait que des opérations continues de concentration et de rationalisation aient abouti, il y a deux ans, à une réduction de 25% à 15% de la taille du secteur. Les marges d’exploitation de nombreux petits acteurs - en particulier les petits négociants en acier et métaux, les grossistes et les transformateurs - restent généralement faibles. Certaines petites entreprises sont toutefois en mesure d’opérer dans des segments de niche qui leur procurent des marges plus élevées.

Les entreprises du secteur sont généralement fortement dépendantes du financement bancaire, en raison de dépenses en capital considérables quand elles opèrent en amont, et/ou de la nécessité de recourir à des facilités de crédit à court terme pour financer leurs besoins en fonds de roulement et leurs stocks.

Actuellement, la propension des banques à prêter au secteur peut être considérée comme neutre. Le niveau d’insolvabilité devrait rester faible en 2018 et 2019, principalement parce que de nombreux négociants et grossistes en acier et métaux sont en mesure de s’adapter grâce à la flexibilité de leur structure de coûts, à moins qu’ils n’aient des stocks importants à financer. Cependant, les retards de paiement ou les rééchelonnements sont à la hausse actuellement, les entreprises manufacturières étant confrontées à des difficultés de trésorerie dues à des besoins plus élevés en fonds de roulement et à un manque de liquidités.

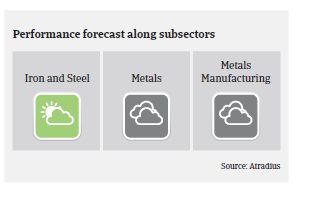

Notre politique de couverture est généralement ouverte à l’égard de la sidérurgie et du segment du recyclage des métaux. Après deux années difficiles, ce dernier a fortement rebondi en 2017 et 2018 et affiche des ventes en hausse et des marges plus confortables. Notre politique de couverture est neutre à l’égard du segment de la métallurgie, car de nombreuses entreprises sont confrontées à une concurrence acharnée et à des besoins plus élevés en fonds de roulement. Il en va de même pour la fabrication de métaux, qui connaît des problèmes de capacité, de pression sur les flux de trésorerie et de difficultés d’absorption des nouveaux investissements. Nous sommes plus restrictifs à l’égard du segment de la fonderie d’acier, qui est confronté à des problèmes de surcapacités, de structure de coûts élevés et de coûts de production trop importants.

Dans l’industrie sidérurgique/métallurgique, caractérisée à la fois par des surcapacités et la volatilité des prix, les conditions peuvent changer rapidement, en particulier si la diminution des revenus et des marges n’est pas atténuée à temps par une gestion rigoureuse des coûts. La gestion prudente des stocks est devenue un facteur clé d’optimisation des coûts et d’absorption des baisses de prix soudaines.

Documents associés

1.04MB PDF