Ralentissement de la croissance hongroise en 2016, suivi par un rebond en 2017. Mais Le niveau de dette élevé constitue le point faible majeur du pays.

Situation politique

Chef de l'Etat : Président Janos Ader (depuis Mai 2012)

Chef du gouvernement : Premier Ministre Viktor Orbán (depuis Mai 2010)

Population : 9,7 millions

Des relations problématiques avec l‘UE demeurent

La coalition conservatrice au pouvoir, composée des partis Fidesz et KDNP et dirigée par le Premier ministre Viktor Orbán, a adopté à maintes reprises des mesures qui ont mené à des confrontations avec la Commission européenne et les autres États membres de l‘UE (par exemple la loi controversée sur les médias, certains amendements constitutionnels contrôlant l‘indépendance de la justice et une position de fermeté sur la politique relative aux migrants, conjuguée à un manque de volonté en matière de respect des quotas obligatoires pour les réfugiés adoptés par l‘UE). Ces mesures, associées à certaines décisions peu orthodoxes en matière de politique économique, telles que des impôts supplémentaires sur les banques, et les confrontations répétées du gouvernement avec l‘UE ont mené à une certaine incertitude parmi ses pairs européens et les investisseurs étrangers.

Situation économique

Ralentissement de la croissance en 2016, suivi par un rebond en 2017

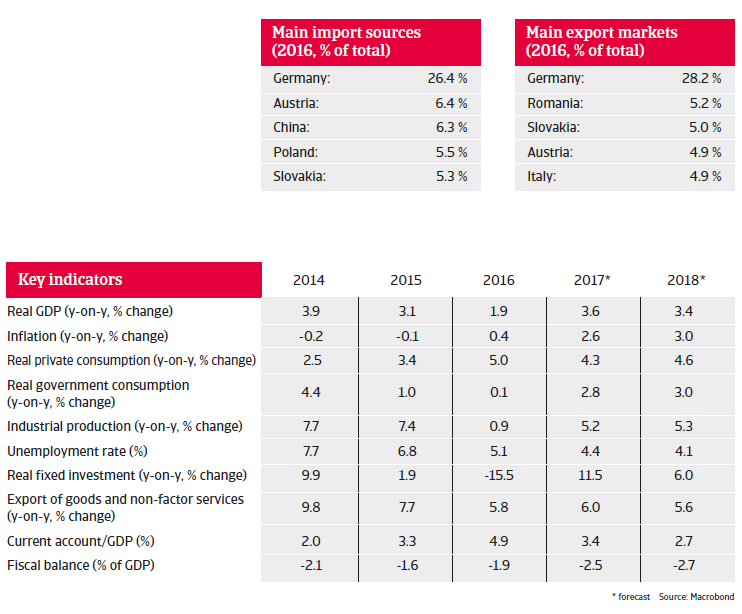

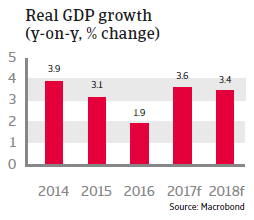

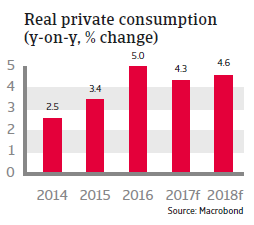

La croissance du PIB de la Hongrie a ralenti pour atteindre 1,9% en 2016, alors que les dépenses publiques dans les infrastructures ont diminué fortement (diminution des versements des fonds européens). Néanmoins, la croissance économique était soutenue par une consommation des ménages robuste (jusqu‘à 5%).

En 2017 et 2018, la croissance économique devrait reprendre pour atteindre 3,5% par an, grâce à une reprise des investissements privés et publics. Après la déflation de 2014 et 2015 (principalement due à la régulation des prix de l‘énergie des ménages) les prix à la consommation ont commencé à augmenter à nouveau, et devraient augmenter de 2,6% en 2017 et de 3% en 2018.

La croissance de la consommation privée sera alimentée par la croissance des salaires (le salaire minimal a augmenté en 2017 et en 2018) et la croissance de l‘emploi, tandis que les exportations (encouragées par la demande de la zone euro) devraient rester solides. Les risques résultent de la fin de la reprise dans la zone euro et d‘un ralentissement des échanges mondiaux, ce qui mettrait à mal la croissance des exportations hongroises.

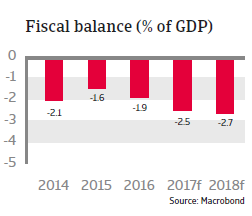

L‘administration s‘est fixé pour priorité de limiter le déficit budgétaire sous la barre des 3% du PIB afin d‘éviter les sanctions européennes. Cependant, depuis 2010, le gouvernement utilise des méthodes peu orthodoxes pour équilibrer son budget, et notamment des impôts extraordinaires sur les banques et les services publics. Le déficit budgétaire devrait augmenter en 2017 et en 2015 en raison d‘une baisse de l‘imposition des sociétés et de baisses des cotisations sociales et de la TVA. L‘endettement public reste élevé à 77% du PIB (la valeur médiane de l‘Europe centre orientale est de 52% du PIB), mais les politiques de consolidation fiscale seront reportées au-delà des élections générales de 2018.

Le niveau de dette élevé constitue un point faible majeur

Le principal point faible de la Hongrie reste son niveau élevé de dette externe qui atteignait (près de 100% du PIB en 2017). Une grande partie est libellée en devises étrangères, ce qui exacerbe le problème, étant donné qu‘un forint faible désavantagerait de nombreux foyers et entreprises hongrois, qui possèdent des prêts libellés en devises étrangères. En outre, plus de 30% de la dette publique est libellée en devise étrangère. Malgré le fait que les excédents courants soutiennent le taux de change, le forint reste grandement vulnérable au sentiment des investisseurs internationaux en raison de taux d‘endettement extérieurs et publics élevés et d‘un environnement institutionnel et politique qui n‘est pas optimal.

Documents associés

885KB PDF