La durée moyenne de paiement étant de 115 jours, les entreprises opérant sur le marché domestique souffrent de cette lenteur de paiement de leurs clients.

- Affaiblissement des performances attendu en 2019

- Augmentation des retards de paiement et des faillites à prévoir en 2019

- Délais de paiements : 115 jours en moyenne

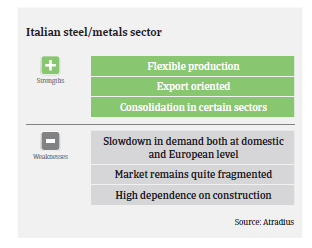

Après plusieurs années de performances médiocres, la sidérurgie italienne a rebondi en 2016, principalement grâce à la demande accrue du secteur de l’automobile et aux taxes antidumping appliquées par l’UE sur les importations d’acier chinois. Selon la World Steel Association, la production italienne d’acier s’est accrue de 2,9% en 2017 et de 3,4% au cours de la période janvier-août 2018.

Le rebond des prix de l’acier a eu un effet positif sur la trésorerie des producteurs. En revanche, les performances des distributeurs et des centres de service ont souffert de la hausse des prix de l’acier et des métaux, cette augmentation se traduisant par des besoins plus importants en fonds de roulement, donc par un impact négatif sur leurs flux de trésorerie.

Les prix de l’acier ont recommencé à baisser à partir de septembre 2018, principalement en raison de la hausse des importations provenant de pays tiers à l’UE. Comme à peine 3% des exportations italiennes d’acier partent aux États-Unis, les barrières tarifaires américaines à l’importation n’ont qu’un faible impact sur l’industrie sidérurgique/métallurgique italienne; mais si les prix de l’acier devaient continuer à baisser en raison d’un afflux supplémentaire d’acier dans l’UE, il s’ensuivrait une dépréciation des stocks existants et une diminution des marges des entreprises.

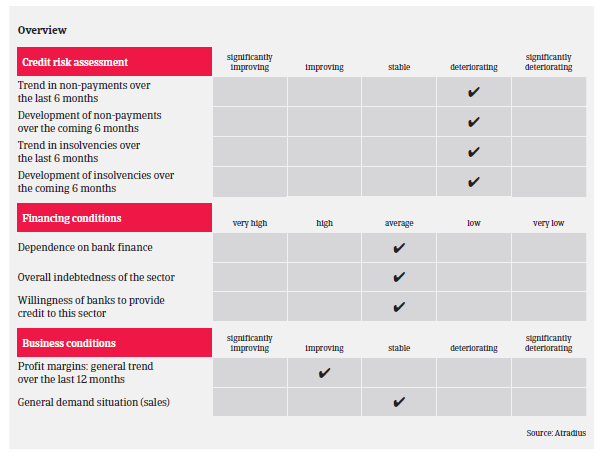

Bien que les mesures de sauvegarde de l’UE permettent d’atténuer la pression exercée par les importations sur les prix de l’acier et des métaux, d’autres facteurs ont un effet défavorable sur les performances du secteur. La demande de l’automobile devrait diminuer dans les prochains mois, tandis que celle de la construction reste atone. L’augmentation attendue de la production de la grande usine sidérurgique d’Ilva après son rachat par ArcelorMittal (soit environ trois millions de tonnes d’acier supplémentaires offertes sur le marché intérieur) pourrait exercer une pression supplémentaire sur les prix. En raison de tous ces facteurs, nous prévoyons une pression accrue sur les marges et les flux de trésorerie des entreprises sidérurgiques et métallurgiques italiennes en 2019 par rapport à 2017 et 2018.

La sidérurgie et la métallurgie étant des secteurs très cycliques fortement liés à la croissance du PIB, tout changement de politique économique opéré par le nouveau gouvernement et qui freinerait l’expansion économique du pays ou les investissements des entreprises, affecterait immédiatement leurs performances.

Après les bonnes performances observées en 2016 et 2017, les retards de paiement et les faillites ont commencé à augmenter légèrement au second semestre 2018 et nous prévoyons que cette tendance se poursuivra en 2019. La durée moyenne de paiement étant de 115 jours, les entreprises opérant sur le marché domestique souffrent de cette lenteur de paiement de leurs clients.

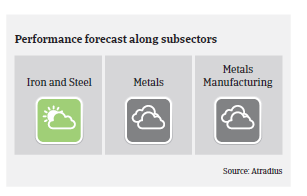

Notre politique de couverture est généralement ouverte à neutre, en fonction des performances des sous-secteurs et de leurs principales industries acheteuses. Nous sommes plus ouverts à l’égard des producteurs d’acier et des entreprises axées sur l’exportation, mais nous sommes plus attentifs en ce qui concerne les entreprises dépendantes de la construction domestique et du secteur pétrolier et gazier.

Nous surveillons également de plus près les acteurs liés au secteur automobile, une baisse de la demande de cet acheteur clé étant attendue en 2019. Nous restons plus prudents vis-à-vis du segment des distributeurs et des centres de services d’acier et de métaux, caractérisé par un grand nombre de sociétés relativement petites, à faible valeur ajoutée, à faibles marges et souvent très endettées.

Documents associés

1.04MB PDF