Conjuguées aux taux d’intérêt élevés de plus de 60%, les mesures d’austérité vont approfondir et prolonger la contraction économique.

Situation politique

Des incertitudes croissantes à l’approche des élections présidentielles d’octobre 2019

Peu après son arrivée au pouvoir, le président Mauricio Macri a réglé les questions économiques importantes héritées du gouvernement précédent (par ex., le défaut de paiement de la dette et des politiques fortement interventionnistes) en réduisant les subventions en matière d’énergie, en abolissant les taxes à l’exportation, en levant les contrôles sur les devises et les capitaux et en permettant au peso argentin (surévalué) de flotter librement. Début 2016, l’Argentine a négocié un arrangement de règlement de la dette avec les créditeurs récalcitrants restants, ce qui a permis au pays de sortir du défaut de paiement et de revenir sur les marchés internationaux de capitaux.

Toutefois, une crise monétaire en 2018 et les mesures d’austérité qui ont suivi, la forte inflation et la contraction de l’économie ont fait baisser la cote de popularité du gouvernement. L’absence de reprise et de réduction de l’inflation au second semestre de 2019 pourrait provoquer des troubles sociaux et diminuer les chances de réélection de Macri en octobre 2019.

Cela a accru les incertitudes relatives à la poursuite de sa politique d’ajustement économique. Les investisseurs se méfient d’un changement de gouvernement après l’élection présidentielle, en particulier d’un retour aux politiques économiques populistes du prédécesseur de Macri.

Situation économique

Une reprise encore fragile

Après un rebond éphémère en 2017, la forte vulnérabilité de l’Argentine à la normalisation de la politique monétaire américaine et aux changements d’humeur sur les marchés financiers est devenue évidente en 2018, lorsque les rendements croissants des obligations du Trésor américain ont touché le peso, les investisseurs commençant à vendre des actifs risqués en avril. Cette exposition s’explique par la persistance de déficits budgétaires et courants élevés, ainsi que par une part importante de la dette libellée en devises (environ 70%).

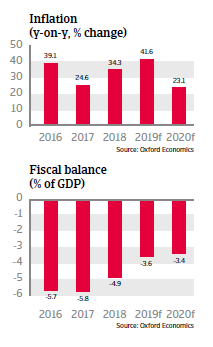

L’Argentine a été frappée par une crise de confiance majeure après plusieurs mesures politiques mal communiquées et des inquiétudes quant à sa capacité à couvrir ses besoins de financement élevés. Malgré un programme du FMI mis en place en juillet 2018, la fuite des capitaux par les investisseurs étrangers et nationaux s’est poursuivie, entraînant une dépréciation de 50% de la monnaie l’année dernière et une diminution des réserves officielles. Les tentatives visant à endiguer les sorties de capitaux en relevant les taux d’intérêt à un niveau record de plus de 60% et en resserrant la politique budgétaire ont échoué, car les préoccupations concernant les besoins de financement élevés ont persisté.

Pour répondre à ces préoccupations, en septembre 2018, le FMI a augmenté la ligne de crédit de l’Argentine de 50 à 57 milliards d’USD et a accéléré les décaissements de prêts afin de garantir les besoins de financement du gouvernement en 2019. Cela a réduit la probabilité de défaillance de l’Argentine pour le moment, mais en retour, le gouvernement a dû accepter d’équilibrer le budget en 2019. Afin d’éliminer le déficit budgétaire primaire (c’est-à-dire avant le paiement des intérêts), les dépenses publiques d’infrastructure, les transferts aux gouvernements provinciaux et les subventions pour l’énergie et les transports publics ont été réduits et une taxe temporaire a été imposée sur les exportations.

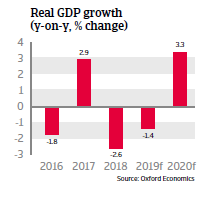

Conjuguées aux taux d’intérêt élevés de plus de 60%, les mesures d’austérité vont approfondir et prolonger la contraction économique. Après les pressions à la hausse exercées sur le peso fin 2018 et début 2019, qui ont permis à la banque centrale de constituer des réserves, le peso s’est déprécié à nouveau depuis fin février, à la suite des inquiétudes suscitées par les chances de Macri de gagner les élections d’octobre 2019. Toutefois, l’évolution reste conforme à la trajectoire liée à la fourchette de non-intervention de la banque centrale (qui est ajustée chaque mois pour tenir compte de la dépréciation du peso afin de maintenir la compétitivité). Cela dit, l’inflation a augmenté de plus de 50% en raison de la forte dépréciation de 2018 et de la poursuite des ajustements de prix. Le chômage augmente, ce qui accroît le risque de troubles sociaux.

Un rebond est attendu au plus tôt fin 2019, principalement sous l’impulsion des exportations tirant parti de la faiblesse du peso et d’une récolte normale. Une augmentation des exportations de produits agricoles (les produits agricoles représentent 50% des exportations) fournirait un afflux de devises fortes et, avec la compression des importations, réduirait le déficit du compte courant. L’inflation devrait diminuer au cours de l’année, car la politique monétaire extrêmement restrictive commencera à porter ses fruits.

Documents associés

1.85MB PDF