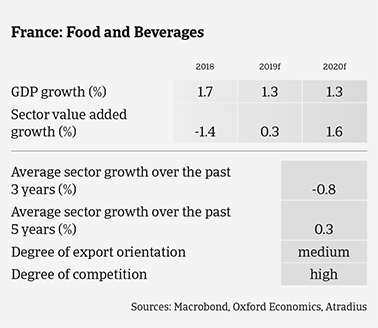

Après avoir atteint un creux historique en 2018, les marges de nombreux transformateurs ont rebondi quelque peu en 2019 en raison de la baisse des prix des produits de base dans certains segments.

- Léger rebond des marges en 2019

- Plus de faillites attendues en 2020

- Le Brexit et les droits de douane américains présentent des risques potentiels de détérioration

Le secteur alimentaire est un secteur clé de l’économie française qui, selon l’ANIA (Association Nationale des Industries Alimentaires), a réalisé en 2018 un chiffre d’affaires de 184 milliards d’euros, en hausse de 1,5% par rapport à l’année précédente. La France reste le sixième exportateur mondial de produits agroalimentaires, réalisant environ 20% de son chiffre d’affaires à l’étranger, avec des positions de leader dans des segments tels que le vin, le sucre, le fromage et la volaille. Selon le ministère français de l’Agriculture, la balance commerciale agroalimentaire française a généré un excédent de 6,8 milliards d’euros en 2018, contre 5,5 milliards en 2017. Cette augmentation est principalement attribuable à une reprise des exportations de céréales l’an dernier, après de mauvaises récoltes en 2016 et 2017.

Toutefois, si l’on examine les différents segments, la balance commerciale actuelle n’est positive que pour les boissons, les produits laitiers et les céréales. Si l’on exclut les boissons, la balance commerciale enregistre même un déficit pour l’ensemble de le secteur agroalimentaire. Les transformateurs français, en particulier dans l’industrie de la viande, perdent des parts de marché sur le marché intérieur en raison d’un manque de compétitivité.

La volatilité des prix des matières premières reste un défi majeur pour les industriels français de l’agroalimentaire. De nombreuses entreprises ont du mal à répercuter la hausse des prix des intrants, qui est entravée par la forte concentration et le pouvoir de marché des revendeurs et la forte concurrence d’autres entreprises de l’UE. En 2017, le gouvernement français a initié une médiation entre les producteurs/ transformateurs et les revendeurs avec une conférence nationale sur l’alimentation, les "États Généraux de l’Alimentation", aboutissant à de nouvelles règles pour la négociation annuelle des prix. Toutefois, la plupart des syndicats et des producteurs du secteur agroalimentaire considèrent encore que ces règles sont insuffisantes.

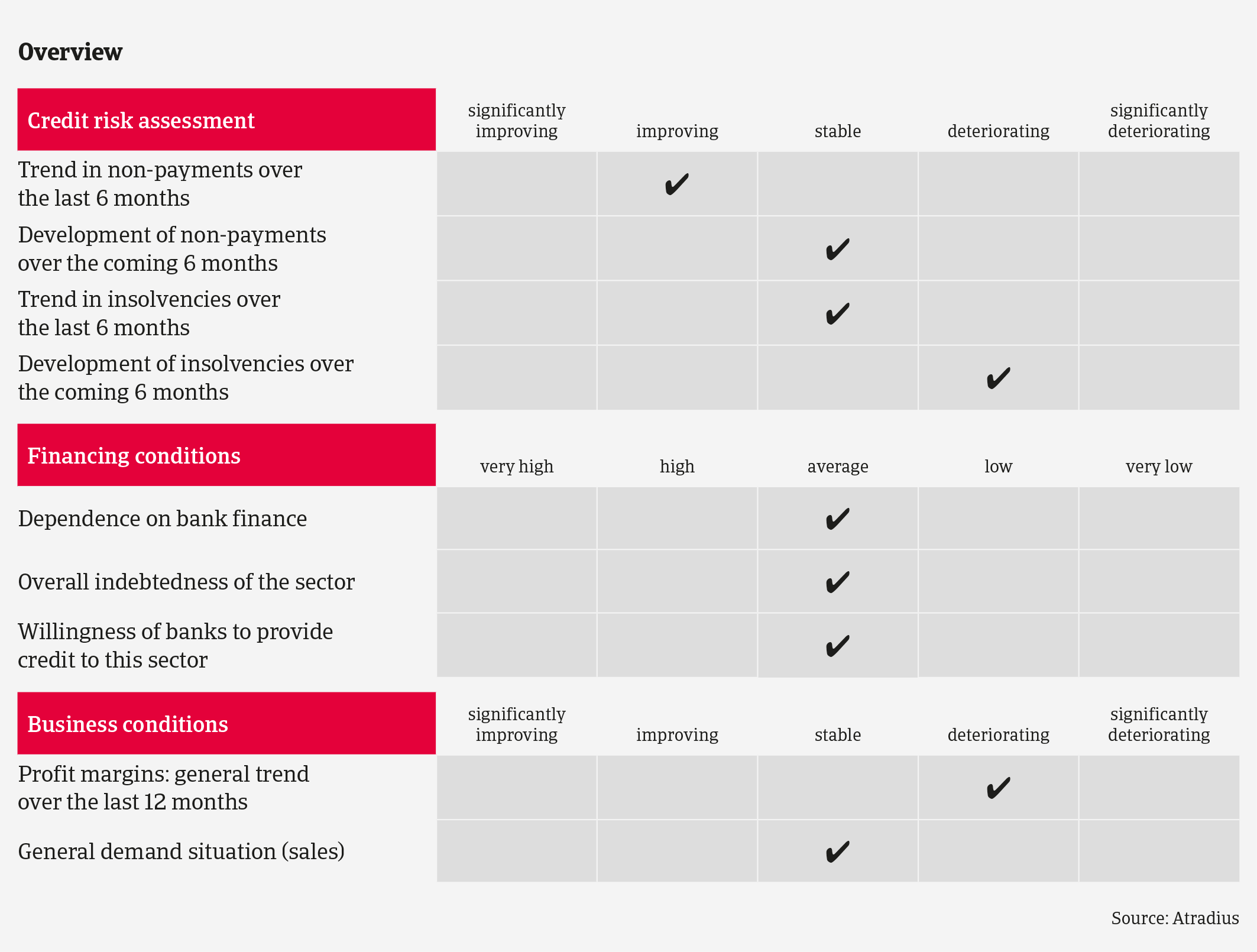

Rebond des marges, mais problèmes persistants dans le segment de la viande

Après avoir atteint un creux historique en 2018, les marges de nombreux transformateurs ont rebondi quelque peu en 2019 en raison de la baisse des prix des produits de base dans certains segments. Cela dit, le coût de la main-d’œuvre demeure un problème, et de nombreuses entreprises ont du mal à trouver des travailleurs qualifiés pour des emplois perçus comme « impopulaires ».

Alors que la consommation nationale de certains produits laitiers diminue (lait de consommation, yogourts), la demande de fromage et de produits biologiques demeure importante et le ratio d’exportation reste élevé. Le secteur de la transformation laitière a bénéficié de la baisse des prix du lait, du beurre et du sucre en 2018, après un pic en 2017. Le nombre de faillites d’entreprises laitières est généralement faible par rapport aux autres segments de l’industrie agroalimentaire.

En revanche, le sous-secteur de la viande se caractérise par un retard de paiement et un niveau de faillites élevés. Outre les difficultés à répercuter toute hausse des prix des matières premières et à perdre des parts de marché au profit de leurs concurrents étrangers, l’évolution des habitudes de consommation est un problème. La consommation de viande bovine et de jambon diminue structurellement en raison des préoccupations en matière de santé et d’environnement, tandis que ce segment souffre en outre de la hausse des prix des intrants et de la baisse des prix du cuir. La rentabilité des petits et moyens producteurs est mise à rude épreuve. Dans le segment de la volaille, la demande croissante est de plus en plus satisfaite par les importations (principalement en provenance de Pologne). En 2019, les prix à l’abattage des porcs ont augmenté en raison de l’épidémie de peste porcine africaine en Chine, mettant les transformateurs de viande de porc sous une pression supplémentaire.

La situation dans le secteur du commerce de détail alimentaire reste difficile, avec une forte concurrence et de faibles marges. De nombreux détaillants établis de longue date rencontrent des difficultés, tandis que de nouveaux acteurs accroissent leurs activités de manière agressive. De plus, au quatrième trimestre de 2018, le chiffre d’affaires a été affecté par les manifestations des gilets jaunes.

Risques de détérioration dus au Brexit et aux droits de douane américains

L’expérience des paiements dans le secteur agroalimentaire a été plutôt mauvaise en 2017 et 2018, en particulier dans le segment de la viande. Bien que la situation demeure difficile dans ce sous-secteur, nous avons enregistré une légère diminution des retards de paiement et des faillites pour l’ensemble du secteur en 2019, soutenue par la baisse des prix des matières premières. Cependant, nous prévoyons que les faillites du secteur alimentaire augmenteront à nouveau en 2020, en particulier dans le sous-secteur de la viande, en difficulté. Les problèmes actuels de la volatilité des prix des matières premières qui pèsent sur les marges, la guerre des prix entre les détaillants, l’évolution des habitudes de consommation et les difficultés de recrutement du personnel persistent.

Notre politique de couverture reste neutre pour le secteur de la vente au détail et restrictive pour le segment de la viande. Bien que nous ayons encore une approche ouverte pour les boissons et les produits laitiers pour le moment. Toutefois, la forte dépendance des deux sous-secteurs à l’égard des exportations pourrait s’avérer un point faible à court terme, le Brexit et les mesures de rétorsion récemment imposés par les États-Unis sur les importations alimentaires de l’UE (en réponse à l’affaire Airbus de l’OMC) et la menace américaine de droits importants sur les boissons et les importations alimentaires françaises (en réponse à la taxe sur les services numériques en France) présentent des risques importants. Cela affecterait immédiatement les grandes entreprises, mais aurait également un impact indirect sur la chaîne de valeur dans son ensemble.

La fraude reste un problème dans le secteur alimentaire français, en particulier dans le commerce de gros de la viande. La formation en détection des fraudes pour les assureurs est une exigence pour les aider à détecter les cas suspects. Au moins, le nombre de cas de fraude n’a pas augmenté jusqu’à présent en 2019.

Documents associés

1003KB PDF