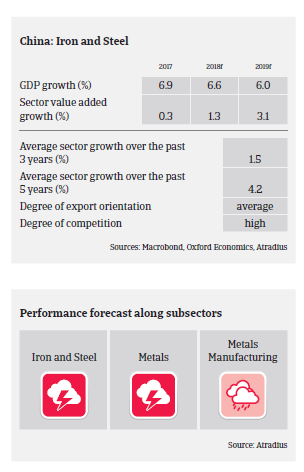

Les délais de paiements dans le secteur sidérurgique et métallurgique chinois varient de 60 à 120 jours en moyenne. Le nombre et la valeur des retards de paiement et des faillites restent élevés.

- Malgré une réduction totale combinée de 120 millions de tonnes de la production d’acier brut en 2016 et 2017, les surcapacités restent un défi majeur pour l’industrie sidérurgique et métallurgique chinoise. La demande domestique d’acier et de métaux, soutenue par l’augmentation des dépenses dans les infrastructures, devrait rester soutenue. Cependant, outre les difficultés liées à la nécessité de continuer à réduire les capacités, le secteur est maintenant confronté aux barrières tarifaires américaines à l’importation d’acier et de métaux et à une guerre commerciale avec Washington.

- Si le volume des exportations chinoises d’acier vers les États-Unis est assez faible (elles représentaient 1,6% seulement du total des exportations chinoises d’acier en 2017), l’impact négatif sur les producteurs et négociants chinois d’aluminium est beaucoup plus important. Toutefois, face à la détérioration de leurs ventes, de nombreux producteurs chinois d’aluminium ont réorienté leurs exportations vers d’autres régions comme l’Europe et l’Asie du Sud-Est; de plus, ils bénéficient de l’appui du gouvernement qui a réduit leurs impôts. Il n’empêche qu’une prolongation des barrières tarifaires américaines et/ou l’escalade de la guerre commerciale avec les États-Unis serait néfaste pour le secteur.

- Malgré la légère amélioration constatée au cours des 12 derniers mois, la marge bénéficiaire de nombreuses entreprises sidérurgiques et métallurgiques chinoises reste insuffisante. La hausse des prix du charbon à coke aura un effet préjudiciable sur les marges bénéficiaires des producteurs d’acier s’ils ne peuvent pas la compenser en augmentant leurs prix de vente. L’endettement élevé des entreprises est une question récurrente depuis plusieurs années et, tandis que la plupart des entreprises sidérurgiques et métallurgiques publiques bénéficient toujours de bonnes facilités de crédit bancaire, les entreprises privées ont plus de difficultés à se financer. Toutefois, dans les segments peu performants du secteur, il semble que même les entreprises publiques ne peuvent plus tenir pour acquis le soutien de l’État.

- Comme en 2017, les délais de paiements dans le secteur sidérurgique et métallurgique chinois varient de 60 à 120 jours en moyenne. Le nombre et la valeur des retards de paiement et des faillites restent élevés. Si les grandes installations sidérurgiques publiques affichent encore une certaine résilience, de nombreux producteurs privés connaissent de graves difficultés. La majorité des négociants privés chinois en acier et métaux ne disposent que de maigres immobilisations et souffrent de marges bénéficiaires insuffisantes et de facilités de crédit bancaire très limitées.

- Considérant le risque-crédit important qui caractérise le secteur, notre politique de couverture reste très restrictive; notre engagement est strictement limité aux entreprises affichant une situation financière ou des appuis solides.

Documents associés

Market Monitor Métallurgie 2018

1.04MB PDF