Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Il y a des difficultés persistantes dans le secteur immobilier en Chine, des pénuries de main-d'œuvre en Europe et aux États-Unis, et des coûts élevés des matériaux de construction. Pour le secteur résidentiel, un décalage entre la baisse des taux d'intérêt et le coût des hypothèques a entraîné un risque d’impayé plus élevé pour les entreprises de construction.

Cependant, les perspectives pour l'industrie ne sont pas totalement sombres. Nous prévoyons une augmentation de 2,3 % de la production mondiale dans le secteur de la construction en 2025 et, à mesure que l'élan se renforce, elle devrait atteindre 3,3 % d'ici 2026.

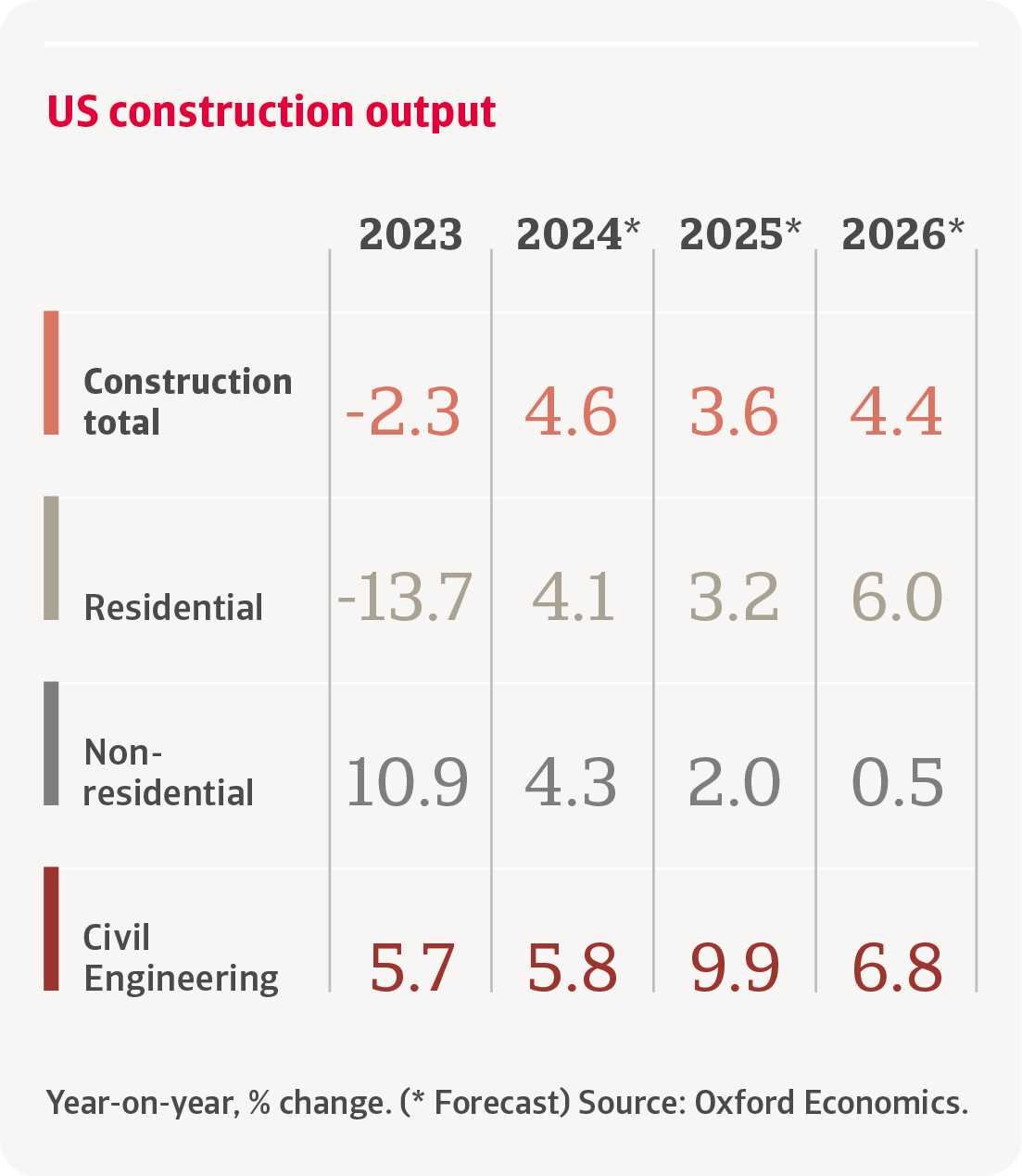

Aux États-Unis, la production dans le secteur de la construction devrait croître de 3,6 % en 2025 et de 4,4 % en 2026.

Le génie civil bénéficiera de l'Infrastructure Investment and Jobs Act, tandis que la baisse des taux d'intérêt devrait soutenir le segment de la construction résidentielle.

On ne peut pas en dire autant du segment de la construction liée au solaire. Il est probable que les incitations, les subventions et les projets dans le domaine solaire se réduiront sous la nouvelle administration.

L'Asie-Pacifique représente 45 % de la production mondiale dans le secteur de la construction. La migration urbaine dans les marchés émergents d'Asie est le principal moteur de cette statistique. Les investissements gouvernementaux dans les projets publics sont également un facteur clé de croissance.

Nous prévoyons que la croissance de la production dans le secteur de la construction en Chine ralentira à 0,8 % en 2025, principalement en raison du secteur immobilier déprimé, où le risque d’impayé reste plus élevé que dans le secteur des infrastructures.

En Asie du Sud-Est, les projets publics soutiennent la croissance de la construction. Cependant, de nombreuses entreprises sont endettées, et la forte concurrence exerce une pression sur les marges.

Le segment résidentiel en Australie est le plus vulnérable aux défaillances, mais nous observons des défauts de paiement et des échecs dans tous les sous-secteurs.

"Les retards de projets et la volatilité des prix des matériaux entraînent des tensions sur la trésorerie en Asie du Sud-Est.”

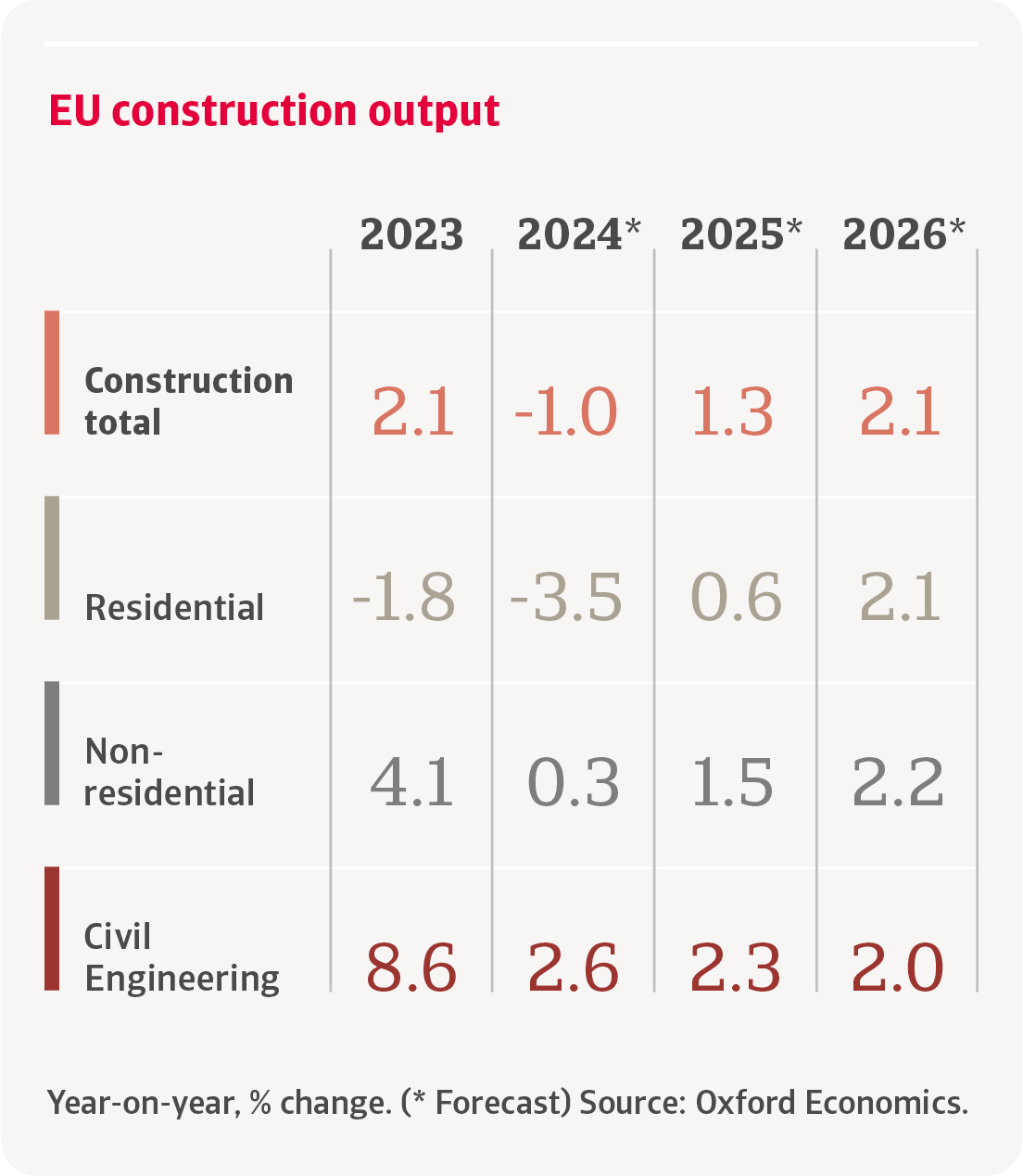

Après une contraction l'année dernière, nous prévoyons un rebond modeste de 1,3 % en 2025 et de 2,1 % en 2026 pour la production de construction dans l'UE, en partie grâce à de nouvelles baisses des taux d'intérêt.

Cependant, cette perspective prudemment optimiste ne s'étend pas à tous les marchés européens. Les attentes de croissance pour 2025 en France, en Allemagne et en Italie restent inférieures à 0,5 %. Dans ces pays, le segment de la construction résidentielle devrait à nouveau se contracter cette année, l'effet de l'assouplissement monétaire étant retardé.

Les risques financiers pour les entreprises de construction restent élevés dans la plupart des grands marchés européens, avec des marges serrées et des problèmes de trésorerie affectant particulièrement les petits constructeurs.