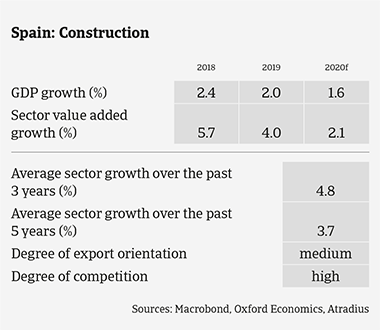

En 2020, la croissance de la valeur ajoutée de la construction devrait ralentir, parallèlement à une croissance économique plus faible, et cette décélération devrait se poursuivre en 2021.

Au cours des dernières années, les investissements dans la construction et la valeur ajoutée ont augmenté à un rythme plus rapide que le PIB, bénéficiant d’une croissance économique robuste en Espagne (supérieure à la moyenne de l’UE), d’une augmentation des investissements étrangers et de faibles taux d’intérêt. Cependant, il faut dire que le rebond de la construction est venu d’un niveau très bas, après des années de grave récession.

En 2020, la croissance de la valeur ajoutée de la construction devrait ralentir, parallèlement à une croissance économique plus faible, et cette décélération devrait se poursuivre en 2021. L’activité de construction atteint une phase plus mature, l’octroi d’hypothèques, les prix de vente et la construction de logements perdant de leur élan.

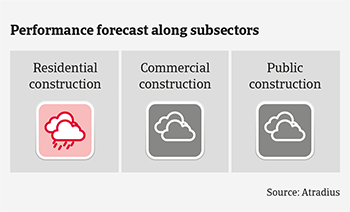

La situation globale du marché de la construction résidentielle reste faible. Les marges bénéficiaires restent très serrées malgré un léger rebond en 2019 (en 2018, les marges ont été affectées par la hausse des coûts salariaux). Les coûts des intrants restent élevés et le niveau de concurrence est élevé. Les incertitudes sur le marché du logement liées aux prix de vente et à la baisse de la croissance de la demande persistent.

La construction non résidentielle est moins affectée par l’augmentation des coûts des intrants que la construction résidentielle, des rendements plus modestes auront un effet modérateur sur les investissements des fiducies de placement immobilier, des fonds, etc. Cela entraînera une croissance plus modérée.

On s’attend à ce que le nouveau gouvernement augmente modérément les investissements dans la construction publique et le génie civil. Cependant, des incertitudes demeurent concernant la stabilité politique et les questions budgétaires (mesures nécessaires de réduction du déficit).

Dans le sous-secteur des matériaux de construction, les marges bénéficiaires restent affectées par l’augmentation des coûts de l’énergie et des prix des matières premières. De plus, le délai de paiement moyen élevé des clients (principalement les grandes entreprises de construction) affecte la gestion du fonds de roulement de nombreuses petites entreprises. Les marchés internationaux sont affectés par l’incertitude aggravée par les différends tarifaires et le Brexit.

Dans tous les sous-secteurs, de nombreuses entreprises de construction espagnoles sont fortement endettées et dépendent de financements externes, et la demande de financement continue de croître avec des coûts de main-d’œuvre et de produits de base plus élevés. Les entreprises plus petites ont souvent une capacité limitée à accéder à de nouveaux financements.

Le délai de paiement moyen dans le secteur de la construction est assez élevé avec 100 jours. Par rapport à d’autres secteurs, le niveau des retards de paiements et des défaillances demeure élevé. Les notifications de non-paiement et les défaillances ont augmenté au S2 de 2019, mais devraient se stabiliser en 2020.

Notre position en matière de souscription pour le secteur de la construction résidentielle demeure restrictive tout en étant neutre pour les sous-secteurs de la construction commerciale, de la construction publique et des matériaux de construction. Il reste nécessaire de contacter les acheteurs pour des informations financières à jour. Les perspectives de performance ainsi que les changements potentiels des conditions de financement actuelles sont étroitement suivis.

Market Monitor Construction Spain 2020 sector growth

Market Monitor Construction Spain 2020 performance forecast

Documents associés

1.36MB PDF