Les marges bénéficiaires diminuent depuis la seconde moitié de l’année 2018 et devraient encore se détériorer en 2020.

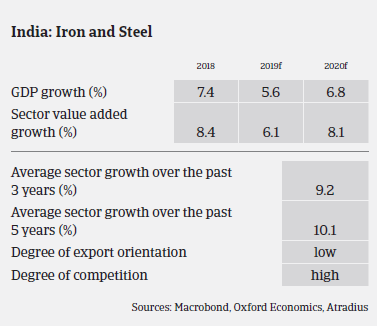

La production d’acier en Inde a augmenté de 3,3% entre mars 2018 et mars 2019, et de 1,3% entre avril et septembre 2019. Les prix intérieurs de l’acier ont diminué de 13% depuis janvier 2019, en raison des prix bas mondiaux de l’acier et de la faible activité intérieure dans la construction et les infrastructures. Dans le même temps, la production et les ventes du secteur automobile indien, un autre secteur d’achat important, ont été maîtrisées.

Les marges bénéficiaires diminuent depuis la seconde moitié de l’année 2018 et devraient encore se détériorer en 2020. Tandis qu’aucune réelle reprise de la demande n’est prévue à court terme, il y a un potentiel significatif pour la croissance à long terme, vu la faible consommation d’acier par habitant en Inde. Cependant, la mise en œuvre effective des réformes du gouvernement reste à voir.

La concurrence reste féroce, en particulier de la part des acteurs mondiaux. Les importations restent élevées malgré diverses mesures prises par le gouvernement indien pour protéger les entreprises nationales de la concurrence étrangère. Cela dit, le gouvernement envisage de tripler la capacité annuelle de production d’acier de l’Inde pour atteindre 300 millions de tonnes en donnant la préférence à l’acier fabriqué localement, tout en réduisant les importations à zéro d’ici l’année 2030.

Le délai de paiement moyen dans le secteur métallurgique et sidérurgique indien est compris entre 60 et 90 jours. Les retards de paiement au-delà des délais de paiement sont assez fréquents en ce moment.

Beaucoup d’entreprises métallurgiques et sidérurgiques indiennes sont fortement endettées et sont largement tributaires du financement bancaire pour leurs besoins en liquidités. Cependant, en raison des actifs non productifs élevés dans le secteur, avec de grandes entreprises défaillantes et se battant pour rembourser leur dette, les banques ne sont maintenant pas disposées à fournir un crédit au secteur, ce qui entraîne des problèmes additionnels de liquidités pour de nombreuses entreprises.

Cinq entreprises sidérurgiques, qui représentent un cinquième de la capacité brute de production d’acier de l’Inde ont déjà été renvoyées à des procédures d’insolvabilité et sont dans un processus de résolution. Des entreprises plus solides ont repris ces actifs sous pression pour élargir leur part du marché intérieur. En raison de la consolidation en cours sur le marché, avec des acteurs plus importants acquérant des entreprises plus petites et en difficultés, on ne prévoit pas de nouvelle augmentation dans le nombre d’insolvabilités à court terme.

Notre politique actuelle de couverture pour le secteur métallurgique et sidérurgique continue d’être restrictive. Nous restons prudents avec les sociétés de commerce de métaux et d’acier et avec les entités non constituées en société auprès desquelles nous avons observé plusieurs sinistres dans le passé. Nous insistons sur la révision des entreprises présentant des données financières vérifiées récemment, compte tenu également des profils de client et des capacités de gestion de crédits.

Documents associés

1.08MB PDF