Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les défaillances mondiales devraient augmenter de 5 % en 2025, suivies d’une baisse de 3 % en glissement annuel en 2026.

En 2025, nous prévoyons une augmentation des défaillances sur 18 des 29 marchés couverts dans ce rapport. Cela fait suite à une année déjà marquée par une hausse significative des défaillances, avec une augmentation de 19 % d'une année sur l'autre sur tous les marchés en 2024. Cette hausse a été provoquée par des conditions économiques particulièrement difficiles, notamment des coûts de production élevés, des taux d’intérêt élevés et la suppression des mesures de soutien gouvernementales mises en place pendant la pandémie. Les données des trois premiers trimestres de 2025 indiquent que les niveaux de défaillances dépassent nos projections d’avril dans les perspectives, ce qui suggère que ces conditions défavorables se révèlent plus persistantes qu’anticipé précédemment. De plus, l’économie mondiale commence à montrer des signes supplémentaires de fragilité, avec des droits de douane beaucoup plus élevés et une incertitude politique sans précédent, ce qui contribue à une croissance économique plus faible que prévu.

À l'horizon 2026, nous prévoyons que les entreprises s'adapteront au nouvel environnement économique. Nous prévoyons également que, à l'exception des États-Unis, l'impact des droits de douane sur l'inflation sera limité. Les conditions de financement devraient s'améliorer aux États-Unis, la Réserve fédérale étant susceptible de procéder à plusieurs nouvelles baisses de taux d'intérêt en 2025 et 2026. Dans la zone euro, les conditions de financement devraient rester globalement stables, aucune nouvelle baisse de taux n'étant prévue pour le reste de l'année 2025 et en 2026.

La croissance mondiale devrait atteindre 2,7 % en 2025 et 2,5 % en 2026. Cela représente une révision à la baisse de 0,3 point de pourcentage pour 2026 par rapport à nos perspectives de défaillances publiées en avril dernier. Cette année, l'économie mondiale a fait preuve de résilience face à l'incertitude politique accrue et aux droits de douane. Cela s'explique en grande partie par l'anticipation significative des entreprises et des ménages en matière de commerce et d'activité, en prévision d'une hausse des droits de douane. En plus de l’augmentation des stocks, les entreprises ont jusqu’à présent accepté une baisse de leurs marges plutôt que de répercuter la hausse des coûts sur les consommateurs. En 2026, nous prévoyons que l’impact négatif de la montée des droits de douane se fera sentir plus nettement, en particulier aux États-Unis.

Le taux effectif des droits de douane sur toutes les importations aux États-Unis dépasse désormais 18 %, soit le niveau le plus élevé depuis le Smoot-Hawley Tariff Act de 1930, contre moins de 2 % en 2024. Les droits de douane reportés depuis début avril ont été appliqués début août. L’Union européenne, le Japon et le Royaume-Uni ont réussi à conclure un accord pour éviter une hausse des droits (respectivement 15 %, 15 % et 10 %), tandis que l’Inde (50 %), le Brésil (50 %) et le Canada (35 % sur les produits non conformes à l’USMCA) n’y sont pas parvenus. Les négociations avec le Mexique sont toujours en cours, et la trêve commerciale avec la Chine, assortie de droits de douane de 30 %, a été prolongée de 90 jours jusqu’au 10 novembre. Alors que le "nouveau régime tarifaire normal" prend forme, des incertitudes persistent quant à l’évolution de la guerre commerciale.Pour l'économie américaine, nous prévoyons une croissance de 1,9 % en 2025 et de 2,0 % en 2026. En raison des droits de douane et de l'incertitude politique, la croissance a été révisée à la baisse de 0,6 point de pourcentage cumulé pour ces deux années par rapport aux précédentes perspectives de défaillance. Les dépenses de consommation ont continué de croître au premier semestre 2025, mais à un rythme beaucoup plus lent que la moyenne de 2024. Les investissements ont connu un net ralentissement, en particulier au deuxième trimestre 2025, avec le déclenchement de la guerre tarifaire.

La zone euro devrait connaître une croissance modeste de 1,2 % en 2025 et de 0,8 % en 2026, à mesure que les effets négatifs des droits de douane deviennent plus marqués. L’Allemagne affiche la croissance la plus faible parmi les principales économies de la zone euro en 2025. Les perspectives à court terme pour son vaste secteur industriel restent préoccupantes, les droits de douane et l’incertitude ambiante pesant sur la demande étrangère. En comparaison, les pays d’Europe du Sud présentent des chiffres de croissance relativement solides, portés par un secteur touristique en expansion, une reprise du marché du travail et des dépenses publiques soutenues. La croissance aux Pays-Bas reste globalement conforme à nos prévisions précédentes. Malgré une croissance plus forte que prévu au premier trimestre, due à l’anticipation des exportations vers les États-Unis avant l’entrée en vigueur des droits de douane en avril, la croissance devrait rester faible pour le reste de l'année.

Les principales banques centrales ont réagi à la baisse de l’inflation et se sont engagées dans une voie d'assouplissement de leur politique monétaire. La Banque centrale européenne (BCE) a procédé à une série de baisses de taux depuis la mi-2024. Nous estimons que la BCE attendra de voir des signes clairs d'une nouvelle baisse de l'inflation avant de procéder à de nouvelles baisses de taux. Dans notre scénario de base, nous ne prévoyons pas de nouvelles baisses de taux dans la zone euro en 2025 et 2026. La Réserve fédérale américaine (Fed) a effectué une baisse de taux de 25 points de base en septembre 2025, après une période de neuf mois de stabilité des taux directeurs. Bien que les dernières données sur l’inflation aux États-Unis montrent que les droits de douane ont eu un certain impact, les chiffres de l'emploi sont plus faibles que prévu. Étant donné que le double mandat de la Fed consiste à promouvoir un taux d'emploi élevé tout en assurant la stabilité des prix, celle-ci accorde plus d'importance aux données du marché du travail que la BCE. Nous prévoyons une nouvelle baisse de taux de 25 points de base en 2025 et plusieurs autres en 2026.

À court terme, les entreprises pourraient être affectées par un accès plus restreint au crédit en raison de l’incertitude économique persistante. Dans l'ensemble, les conditions d’octroi de crédits aux entreprises dans la zone euro sont restés inchangés au deuxième trimestre 2025. Les risques perçus liés aux perspectives économiques ont continué de contribuer à un durcissement des conditions de crédit. En revanche, les pressions concurrentielles entre les banques a exercé un effet d’assouplissement. Aux États-Unis, les banques ont signalé un raffermissement des critères des prêts pour les crédits commerciaux et industriels, quelle que soit la taille des entreprises. Parallèlement, les effets positifs différés de l’assouplissement monétaire intervenu en 2024 offriront un certain répit aux entreprises. Dans l’ensemble, nous prévoyons que les entreprises bénéficieront de conditions de financement plus favorables sur le reste de l’année 2025, même si d'importants risques à la baisse subsistent en raison de l'incertitude politique.

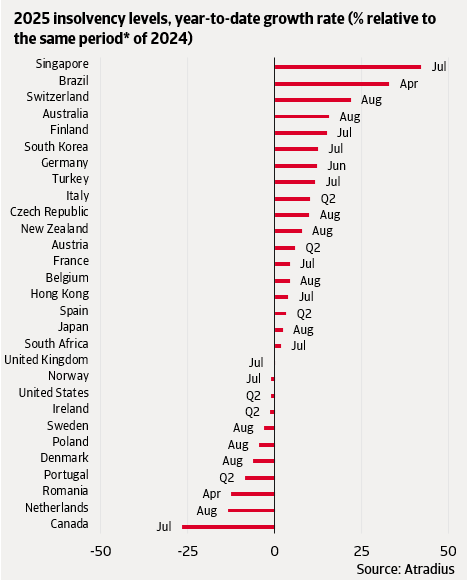

À l’échelle mondiale, les défaillances ont considérablement augmenté en 2024 (+19 % par rapport à l'année précédente). Les dernières données indiquent que les défaillances ont continué de progresser sur la plupart des marchés au cours des trois premiers trimestres de 2025. Le graphique n°1 illustre les taux de croissance cumulés depuis le début de l’année, comparés à la même période l’année précédente. Sur les 29 marchés que nous suivons, 18 ont enregistré une hausse des défaillances.

Plusieurs de ces hausses ont été provoquées par des pics non anticipés dans notre rapport d’avril, reflétant souvent des évolutions propres à chaque pays. En Suisse, l’augmentation des défaillances semble liée à des modifications importantes de la législation sur la défaillances, entrées en vigueur le 1er janvier 2025. La législation modifiée permet aux institutions publiques d’engager des procédures de défaillances cà l'encontre des entreprises pour dettes impayées, les plaçant sur un pied d’égalité avec les créanciers privés. En Finlande, le ralentissement économique continu, combiné à la hausse de la TVA en 2024 particulièrement lourde pour les petites entreprises incapables de répercuter les coûts sur les consommateurs accentue la pression. La Corée du Sud fait face à une augmentation des défauts de paiement sur les billets de trésorerie et les prêts aux entreprises, ce qui témoigne d’une détérioration des conditions financières dans un contexte de ralentissement économique. En Allemagne, les entreprises sont confrontées à une demande particulièrement faible, à une hausse des coûts et à une incertitude politique persistante. Résultat : le nombre des défaillances au premier semestre 2025 a atteint son plus haut niveau depuis dix ans. Alors que nous avions anticipé une stabilisation des conditions économiques en Allemagne, la dégradation s’est prolongée plus longtemps que prévu.

En France et en Autriche, les défaillances ont également augmenté au cours des trois premiers trimestres de 2025. Cette hausse est restée relativement modérée, s’alignant sur la trajectoire que nous avions projetée en avril. Malgré une faible croissance économique, il semble que les entreprises les plus vulnérables aient déjà quitté le marché. Cela devrait ouvrir la voie à un retour progressif vers des niveaux de défaillances plus stables.

En Australie, nous continuons d’observer une hausse relativement élevée des défaillances d'une année sur l'autre, principalement en raison de niveaux élevés enregistrés au début de l’année 2025. Toutefois, les défaillances ont commencé à diminuer d’un trimestre à l’autre. Cela indique que la période de difficultés accrues a probablement déjà atteint son pic, soutenue par la politique de réduction des taux d’intérêt menée par la Banque de réserve d’Australie.

L’Italie et Singapour présentent une situation différente, avec des hausses reflétant en grande partie une normalisation après des niveaux inhabituellement bas durant la période de pandémie. La tendance en Italie est progressive, se rapprochant des niveaux d’avant la pandémie, tandis que Singapour a connu une forte hausse, dépassant même le seuil pré-pandémique. À Singapour, une combinaison de coûts d’exploitation élevés, d’une demande client incertaine et d’un resserrement des flux de trésorerie crée des conditions difficiles pour les entreprises.

Une minorité de marchés affichent toutefois peu de changements ou des baisses, ce qui témoigne d’une certaine résilience malgré les difficultés mondiales. Aux États-Unis, le nombre de défaillances est resté pratiquement inchangé, malgré la pression liée à la hausse des droits de douane. L’impact négatif de ces droits a été absorbé à court terme par les entreprises, qui ont augmenté leurs stocks en prévision de leur mise en œuvre. Au Royaume-Uni, les défaillances sont également restées stables, mais à des niveaux supérieurs à ceux d’avant la pandémie, reflétant un environnement plus difficile pour les entreprises après le Brexit.

En Pologne et au Portugal, les défaillances restent inférieures aux niveaux d’avant la pandémie, soutenues par une croissance robuste. Au Danemark et aux Pays-Bas, malgré des fluctuations récentes, les défaillances demeurent en dessous de leur pic post-pandémique. Pendant ce temps, le Canada connaît une stabilisation après les niveaux élevés enregistrés en 2024, bien que les tensions commerciales avec les États-Unis persistent.

La section précédente traitait de l'évolution des défaillances au cours des trois premiers trimestres de 2025. Nous examinons maintenant nos prévisions en matière de défaillances pour l'ensemble des années 2025 et 2026, qui sont présentées sous forme de variations en pourcentage d'une année sur l'autre (par exemple, le total pour 2025 par rapport au total pour 2024).

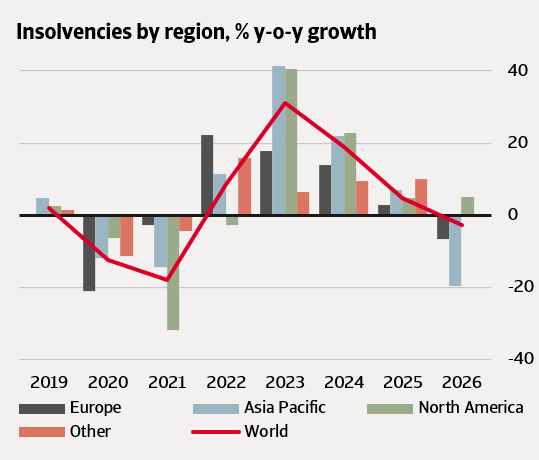

À l’échelle mondiale, les défaillances devraient augmenter de 5 % en 2025, un résultat moins favorable que celui prévu dans notre scénario de référence d’avril 2025, mais toujours meilleur que notre projection pessimiste. En 2026, les défaillances devraient diminuer de 3 %. Alors que nous avions initialement prévu une réduction progressive des niveaux records récemment observés dans la plupart des marchés, cette correction a été légèrement retardée. L’impact combiné des droits de douane et de l’incertitude accrue a maintenu les niveaux de défaillances élevés à court terme, interrompant la tendance à la baisse amorcée précédemment. Toutefois, avec la levée partielle de l’incertitude liée aux récents accords commerciaux et des conditions de financement relativement favorables, nous anticipons une baisse des défaillances en 2026.

Le graphique n°2 présente nos prévisions mondiales et régionales. Par rapport aux perspectives d’avril 2025, les projections ont été révisées à la hausse dans toutes les régions. Pour l’Amérique du Nord, nous prévoyons une hausse régulière de 5 % en 2025 et en 2026, les droits de douane pesant sur les économies américaine et canadienne. En Europe, où l’impact des droits de douane est moins sévère, les défaillances devraient augmenter de 3 % en 2025 avant de reculer de 7 % en 2026. En Asie-Pacifique, nous anticipons désormais une hausse de 7 % en 2025, reflétant les effets persistants de conditions financières fragiles et des dettes accumulées pendant la pandémie de Covid-19. Nous prévoyons ensuite une forte baisse de 20 % en 2026, les défaillances s’ajustant à la baisse après des niveaux historiquement élevés.

Les sous-parties suivantes détaillent les principales évolutions dans chaque région, les taux de croissance annuels pour 2025 et 2026 étant indiqués dans la figure 3 pour tous les marchés surveillés.

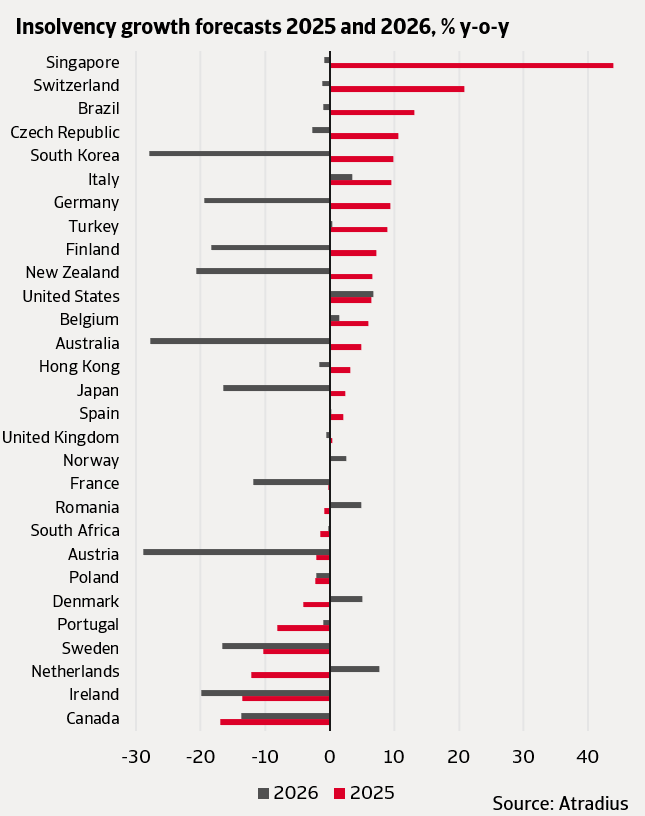

Aux États-Unis, les défaillances devraient augmenter de 6 % en 2025 et de 7 % en 2026. Cette prévision représente une augmentation plus importante que celle anticipée dans notre rapport d’avril 2025. Les premières données de juillet et août indiquent une forte augmentation durant ces mois. Nous attribuons cette hausse continue principalement à une détérioration de la liquidité des entreprises, reflétant des niveaux d’endettement élevés et des taux d’intérêt toujours élevés. Par ailleurs, les entreprises font face à des vents contraires croissants, notamment une consommation des ménages en baisse, une inflation encore relativement élevée et une incertitude liée aux droits de douane. Nous prévoyons une nouvelle hausse des défaillances en 2026, les effets différés des hausses tarifaires continuant de se répercuter sur les chaînes d’approvisionnement, augmentant les coûts et décourageant les investissements.

Le Canada présente une situation différente. En 2024, les défaillances ont atteint un pic, en raison de la hausse des taux d’intérêt et du remboursement des dettes liées à la pandémie de Covid-19. Depuis, les défaillances sont partiellement à la baisse. Toutefois, cette tendance semble s’être interrompue, les droits de douane en hausse et l’incertitude accrue pesant sur l’économie canadienne. Nous prévoyons que les défaillances resteront relativement stables sur le reste de l’année 2025, ce qui implique néanmoins un niveau élevé par rapport à la période pré-Covid. En raison du niveau exceptionnellement élevé des défaillances en 2024, nos prévisions indiquent une baisse de 17 % pour 2025. En 2026, à mesure que l’économie s’adapte au nouveau régime tarifaire, le processus de normalisation devrait reprendre, entraînant une nouvelle baisse de 14 % des défaillances.

Nous classons les pays européens en deux grands groupes selon les tendances récentes en matière de défaillance. Le premier groupe comprend l'Autriche, la Finlande, la France, l'Allemagne, l'Irlande et la Suède, où les défaillances augmentent depuis 2022, atteignant un pic en 2024 ou au début de 2025. Cette augmentation est due à une combinaison de facteurs : des taux d'intérêt plus élevés, le remboursement des dettes liées au Covid-19, la hausse des coûts des intrants et une incertitude accrue, ce qui a poussé les niveaux d'insolvabilité bien au-dessus des normes d'avant la pandémie. À mesure que les taux d'intérêt diminuent et que les conditions de financement s'améliorent et avec la sortie du marché des entreprises les plus fragiles, nous prévoyons une baisse des défaillances au cours du reste de l'année 2025, qui devrait se poursuivre en 2026.

En Irlande et en Suède, où les dernières données montrent déjà une tendance à la baisse, nous prévoyons des baisses substantielles en 2025, respectivement de 14 % et 10 %. Alors que le processus de normalisation se poursuit en 2026, on s'attend à de nouvelles baisses de 20 % en Irlande et de 17 % en Suède.

En Allemagne, où les défaillances ont atteint leur plus haut niveau depuis 2015, l'ajustement devrait commencer plus tard. Nous prévoyons une augmentation continue de 9 % en 2025, suivie d'une forte baisse de 19 % en 2026. Cette baisse prévue en 2026 reflète la fin de la restructuration des entreprises qui ont eu du mal à rester compétitives après les années de pandémie.

La situation en France reflète celle de l'Allemagne, avec une augmentation régulière des défaillances depuis 2022. Cependant, les données récentes indiquent une légère modération, que nous interprétons comme le début d’un ajustement progressif vers les niveaux d’avant la pandémie à partir du second semestre 2025. Dans l'ensemble, nous prévoyons que le nombre de défaillances en France restera globalement stable en 2025, avant de diminuer de 12 % en 2026.

Le deuxième groupe comprend les pays qui ont fait preuve d'une plus grande résilience face aux récentes difficultés économiques. Il s'agit du Danemark, des Pays-Bas, de la Pologne, du Portugal, de l'Italie et de la Norvège.

Aux Pays-Bas et au Danemark, les défaillances semblent avoir déjà atteint leur pic, corrigeant les niveaux artificiellement bas observés pendant la période Covid. Nous prévoyons qu’elles resteront relativement stables. Pour 2025, nous anticipons une baisse de 12 % aux Pays-Bas et de 4 % au Danemark, reflétant en grande partie des effets de base par rapport aux niveaux élevés enregistrés en 2024. Toutefois, en raison d’une croissance économique modérée, une légère détérioration est attendue en 2026, avec une hausse des défaillances de 8 % aux Pays-Bas et de 5 % au Danemark.

Au Portugal et en Pologne, l'ajustement post-Covid semble également avoir largement joué son rôle. Pour 2025, nous prévoyons des baisses de 8 % au Portugal et de 2 % en Pologne. La poursuite d'une activité économique forte en 2026 devrait soutenir de nouvelles baisses modestes, de 2 % en Pologne et de 1 % au Portugal.

En Italie, nous prévoyons une augmentation de 10 % des défaillances en 2025, reflétant en grande partie une normalisation après les niveaux artificiellement bas de l’ère Covid. Cette tendance à la hausse devrait se poursuivre en 2026, mais à un rythme plus modéré, avec une hausse prévue de 4 %.

En Norvège, le niveau des défaillances s’est stabilisé à celui d’avant la pandémie et devrait rester pratiquement inchangé pour le reste de l’année 2025. En 2026, une légère augmentation est attendue en raison du ralentissement de la croissance économique.

Enfin, l’Espagne, le Royaume-Uni et la Suisse ne s’intègrent pas clairement dans l’un ou l’autre des groupes. En Espagne, les défaillances augmentent progressivement depuis 2015. Cette tendance structurelle devrait se poursuivre, avec une hausse prévue de 2 % en 2025, suivie d’une stabilité en 2026.

Au Royaume-Uni, les défaillances ont fortement augmenté après le Brexit et devraient rester élevées mais stables en 2025 et 2026.

En Suisse, l'augmentation des défaillances résulte d’une modification de la législation sur les défaillances, imposant un recouvrement de créances plus rigoureux de la part des institutions publiques. Nous prévoyons une augmentation de 21 % des faillites en 2025, suivie d’une légère baisse de 1 % en 2026.

Tous les marchés surveillés dans la région Asie-Pacifique devraient connaître une augmentation des cas de défaillances en 2025.

À Singapour, les défaillances ont fortement augmenté au premier semestre de l’année, dépassant les niveaux d’avant la pandémie. Pour l’ensemble de l’année, nous prévoyons une hausse de 44 % la plus élevée parmi tous les marchés et nous anticipons que les niveaux de défaillances resteront élevés en 2026.

La Corée du Sud a également connu une hausse notable des défaillances, alimentée par le ralentissement économique, la hausse des coûts, des conditions de crédit plus strictes età la faiblesse de la demande des consommateurs. Nous prévoyons une augmentation de 10 % en 2025, tandis qu’un recul des défaillances ne devrait intervenir qu’en 2026.

Au Japon, les défaillances devraient se maintenir à un niveau élevé en 2025, avec une hausse modérée de 2 %. Une correction plus significative est attendu en 2026, avec une baisse prévue de 16 %.

L’Australie se distingue comme le seul marché de la région semblant avoir dépassé le pic des défaillances. À mesure que les taux d’intérêt diminuent et que les pressions sur les prix se stabilisent, nous anticipons une baisse progressive au cours du reste de l’année 2025. Toutefois, en raison des niveaux élevés enregistrés en début d’année, le chiffre annuel devrait encore afficher une hausse de 5 %. Une amélioration plus marquée est attendue en 2026, avec une baisse prévue de 28 %.

Les défaillances mondiales devraient augmenter de 5 % en 2025 avant de diminuer de 3 % en 2026, marquant une révision à la hausse par rapport aux perspectives d’avril 2025.

Nos prévisions de défaillances se sont détériorées en raison de la persistance de conditions défavorables qui ont déclenché une flambée des défaillances en 2024, ainsi que de nouvelles sources de détresse dans l’économie mondiale notamment la hausse des tarifs et l’incertitude accrue.

En regardant 2026, il y a aussi des points positifs. L’inflation semble s’être stabilisée à des niveaux plus bas, et les banques centrales du monde entier ont commencé à réduire les taux d’intérêt. Ces évolutions devraient progressivement améliorer les conditions de financement des entreprises à court terme.