Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

L'UE et l'Inde sont sur le point de finaliser un accord de libre-échange, un accord-cadre en matière de défense et un agenda stratégique. Les négociations, relancées en 2022 après près d'une décennie de suspension, ont pris un élan politique important, comme en témoigne la visite d'une délégation complète de la Commission européenne en Inde au début de l'année. Cet accord promet d'être l'un des plus importants du genre, stimulant le commerce des biens, des services et des investissements. Les principaux points d'achoppement restent l'acier, les voitures et le mécanisme d'ajustement carbone aux frontières de l'UE, une taxe sur les produits à forte intensité carbone tels que l'acier et le ciment, ainsi que certains mécanismes réglementaires. Les deux parties ont toutefois résolu les questions relatives à l'accès au marché agricole et aux boissons alcoolisées, tout en progressant vers une convergence sur les clauses relatives aux règles d'origine. Les dirigeants sont déterminés à annoncer l'accord lors d'un prochain sommet à New Delhi à la fin du mois de janvier 2026.

L'accord envisagé reflète une ambition plus profonde, l'UE et l'Inde poursuivant toutes deux une autonomie stratégique pour naviguer dans le paysage mondial turbulent actuel. Pour l'UE, l'autonomie s'est traduite par une réduction de sa dépendance à l'égard de l'énergie russe, des investissements dans la production de semi-conducteurs, la conclusion d'accords commerciaux et la promotion d'initiatives telles que le Pacte vert pour l'Europe. L'Inde a également diversifié ses partenariats commerciaux, en signant des accords commerciaux avec les Émirats arabes unis et l'Australie, et en menant des négociations avec le Royaume-Uni et Oman, en plus de ceux avec l'UE. L'Inde accorde une grande importance à l'autosuffisance et a déployé des efforts considérables pour développer ses infrastructures numériques. Cependant, ni l'une ni l'autre ne peut échapper totalement à l'emprise de Washington et de Pékin, dont la domination technologique, les capacités militaires et le poids financier continuent de définir l'ordre mondial. La question est de savoir si l'autonomie peut suffire à protéger les économies contre les perturbations en temps de crise. Cette note de recherche explore ces dynamiques et donne un aperçu de la manière dont l'UE et l'Inde se repositionnent, chacune à leur manière, dans un monde où la résilience économique est devenue synonyme d'importance stratégique.

L'économie mondiale traverse actuellement l'une des phases les plus turbulentes qu'elle ait connues depuis des décennies, marquée par des chocs géopolitiques et des transitions structurelles qui se chevauchent. Les turbulences qui agitent aujourd'hui l'économie mondiale remontent au premier mandat de Donald Trump, lorsque les États-Unis ont lancé une guerre commerciale contre la Chine. Les droits de douane sur l'acier, l'aluminium et un large éventail de produits chinois ont marqué une rupture décisive avec des décennies de politique de libéralisation commerciale. Ce qui avait commencé comme un différend sur les déséquilibres commerciaux s'est rapidement transformé en une lutte plus large pour le leadership technologique, le successeur de Trump, Biden, imposant des contrôles à l'exportation sur les semi-conducteurs et restreignant l'accès de la Chine aux technologies de pointe. Ce changement a confirmé que la politique économique était devenue indissociable de la sécurité nationale et a contraint les gouvernements et les entreprises à repenser les chaînes d'approvisionnement et les dépendances.

La pandémie de Covid-19 en 2020/21 a été un autre facteur qui a mis en évidence la fragilité des chaînes d'approvisionnement mondiales, les confinements, les fermetures de frontières et les pics soudains de la demande ayant perturbé le flux de biens essentiels, des équipements médicaux aux semi-conducteurs. Elle a mis en évidence le risque d'une dépendance excessive à l'égard de fournisseurs ou de régions uniques, incitant les gouvernements et les entreprises à donner la priorité à la diversification et à la résilience. Dans la foulée, le renforcement des chaînes d'approvisionnement est devenu un objectif central de la stratégie économique mondiale, considéré comme essentiel pour réduire la vulnérabilité face aux crises futures.

La rupture majeure suivante s'est produite à la frontière orientale de l'Europe avec l'invasion de l'Ukraine par la Russie en 2022. La guerre a remodelé le paysage économique du continent, car les flux énergétiques ont été perturbés, l'approvisionnement alimentaire mondial a été menacé et les régimes de sanctions ont introduit de nouvelles couches de complexité dans le commerce international. Les répercussions se sont étendues bien au-delà de l'Europe, affectant les marchés des matières premières, les taux d'inflation et les décisions d'investissement dans le monde entier.

Cette année, la rivalité entre les États-Unis et la Chine s'est transformée en une guerre tarifaire mondiale, lorsque Trump, immédiatement après sa réélection, a intensifié son programme commercial « America First ». Des droits de douane réciproques ont été imposés à l'échelle mondiale, visant les métaux, les machines, l'électronique et les produits agricoles. Alors que Biden cherchait à imiter la politique industrielle chinoise pour inverser la désindustrialisation américaine et reconstruire l'industrie manufacturière dans des secteurs stratégiques, Trump cherche désormais à s'attaquer directement aux déficits commerciaux américains dans le monde entier. Le gouvernement américain perçoit des milliards de dollars de recettes douanières, mais les entreprises sont confrontées à des coûts plus élevés et les ménages perdent leur pouvoir d'achat. Bien que la plupart des partenaires commerciaux, y compris finalement l'UE, n'aient pas riposté, la nouvelle situation a créé un environnement polarisé dans lequel le commerce mondial se fragmente progressivement. Les chaînes d'approvisionnement sont en cours de réorientation, les écosystèmes technologiques vont se scinder selon des normes concurrentes et les institutions multilatérales peinent à s'adapter au rythme du changement.

Parallèlement, les conflits et tensions récurrents au Moyen-Orient (Iran, Gaza) soulignent la fragilité des marchés énergétiques. La volatilité des prix du pétrole a eu des répercussions à l'échelle mondiale, tandis que les perturbations maritimes dans des voies navigables stratégiques telles que le détroit d'Ormuz ont entraîné une augmentation des coûts de transport et d'assurance. Ces deux événements ont rappelé au monde entier que la sécurité énergétique restait un pilier de la résilience économique.

L'essor rapide mais incontrôlé de l'intelligence artificielle (IA) est également source d'inquiétude. Si certains y voient l'innovation technologique la plus importante de l'humanité, d'autres craignent que les attentes élevées ne soient pas satisfaites, ce qui pourrait entraîner des rendements décevants sur les investissements colossaux et donc une correction, voire une crise, sur les marchés financiers.

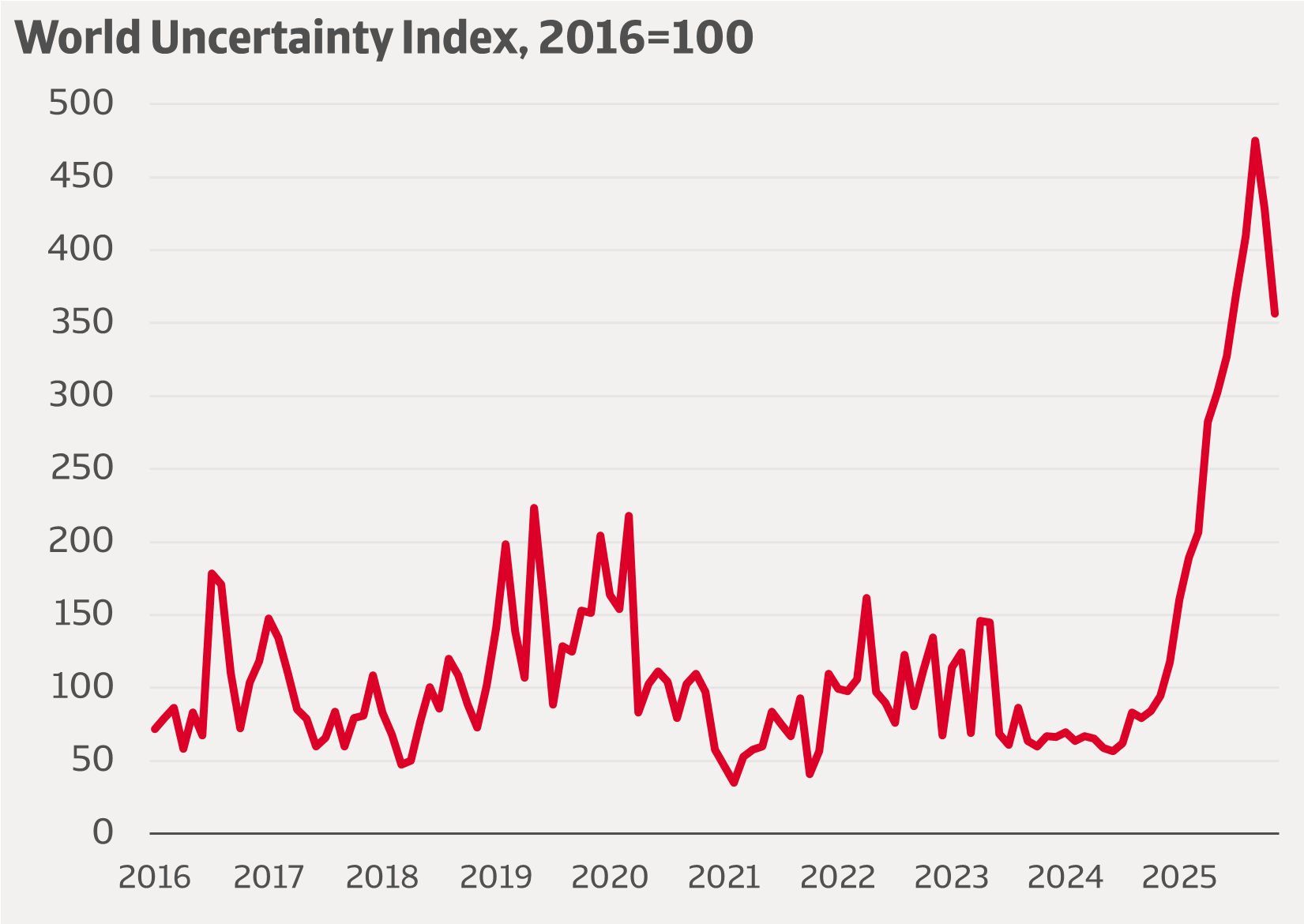

Graphique 1 Augmentation considérable de l'incertitude

Source: IMF

L'effet cumulatif est une économie mondiale caractérisée par l'incertitude et le rééquilibrage, dans laquelle les risques géopolitiques sont devenus une constante. Cela entraîne également une perte de richesse, car les flux commerciaux ne sont plus principalement régis par l'efficacité et l'avantage comparatif, mais par la résilience, la diversification et le calcul stratégique. Dans ce monde multipolaire en pleine évolution, le pouvoir économique est plus diffus et les risques géopolitiques sont devenus une caractéristique permanente du paysage mondial. Cela implique une transition vers un monde multipolaire qui oblige tant l'UE que l'Inde à repenser leur positionnement stratégique.

Pour l'UE, l'évolution de ses relations avec les États-Unis joue un rôle central dans ce repositionnement. Les États-Unis et l'Europe ont longtemps été des partenaires partageant les mêmes idées, mais ce siècle a apporté un changement profond dans l'attitude des États-Unis envers l'Europe. Ce changement s'est d'abord produit progressivement, mais depuis l'entrée en fonction du nouveau président au début de l'année 2025, le lien transatlantique s'est considérablement affaibli. Plus encore que la politique commerciale transactionnelle des États-Unis, la vision sous-jacente des Américains sur l'Europe a fait prendre conscience au continent que les États-Unis ne peuvent plus être considérés comme un allié solide. Comme l'ont montré la stratégie de sécurité nationale publiée fin 2025, mais aussi le discours prononcé au début de cette même année à Munich par le vice-président américain JD Vance, les États-Unis considèrent l'Europe comme un continent en déclin, préfèrent les accords bilatéraux avec les États membres plutôt que l'UE, et vont même jusqu'à s'ingérer dans les affaires politiques intérieures de l'Europe. Dans le même temps, la Chine et la Russie voient des opportunités dans la situation vulnérable de l'Europe résultant de l'affaiblissement de ses liens avec les États-Unis.

Ensemble, ces dynamiques démontrent que l'UE doit accélérer son autonomie stratégique. En tant que l'un des plus grands blocs commerciaux au monde, l'UE a traditionnellement défendu le commerce mondial, le multilatéralisme et le pouvoir réglementaire. Cette position, qui a apporté de nombreux avantages dans le passé, n'a pas changé, mais les chocs géopolitiques décrits ci-dessus ont montré à Bruxelles qu'elle comportait également d'importantes vulnérabilités. L'UE et ses États membres sont particulièrement touchés par leur dépendance à l'égard des produits essentiels importés de l'étranger, mais les exportations sont également vulnérables en raison des dépendances externes. La réponse de l'UE a été multiforme, combinant des initiatives externes et des réformes réglementaires internes, toutes visant à renforcer la résilience et l'autonomie tout en maintenant son orientation vers les marchés mondiaux.

Ces initiatives s'inscrivent dans la doctrine stratégique de l'UE consistant à « protéger, promouvoir et établir des partenariats ». Cela signifie protéger les industries et les citoyens européens contre les chocs externes, que ce soit par des instruments de défense commerciale ou des mesures de cybersécurité. La promotion consiste à faire progresser les valeurs et les normes européennes à l'étranger, de la durabilité aux droits numériques. Le partenariat met l'accent sur la création d'alliances avec d'autres pays et régions, de préférence partageant les mêmes idées, afin de renforcer la résilience collective. Ensemble, ces piliers montrent comment l'UE cherche à trouver un équilibre entre ouverture et autonomie, en tirant parti de son orientation mondiale tout en atténuant les risques.

|

Qu'est-ce que l'autonomie stratégique ?

Il existe différentes définitions de l'autonomie stratégique, mais elle est généralement définie comme la capacité d'un État ou d'un groupe d'États à agir de manière autonome, c'est-à-dire sans dépendre d'autres pays, dans des domaines politiques stratégiquement importants. Il s'agit notamment de la défense et de la sécurité, de l'économie, du respect des valeurs démocratiques et de domaines tels que la politique étrangère, la technologie, les institutions et les médias. Dans la présente note, nous nous concentrons sur la résilience économique. Cependant, les différents types ne peuvent être considérés de manière totalement isolée, c'est pourquoi la résilience économique est parfois envisagée conjointement avec d'autres formes d'autonomie stratégique. |

La vulnérabilité de l'économie de l'UE concerne principalement l'importation de produits essentiels. L'UE n'est toutefois pas vulnérable de la même manière dans tous les domaines critiques. Par exemple, sa dépendance extérieure vis-à-vis des produits alimentaires est plutôt limitée. L'UE bénéficie d'un secteur agricole robuste qui lui permet d'être largement autosuffisante. L'UE produit environ 270 millions de tonnes de céréales par an, couvrant 90 à 95 % de la demande intérieure. En ce qui concerne le lait et les produits laitiers, l'Europe est même un exportateur net. Avec plus de 150 millions de tonnes de lait par an, l'UE est totalement autosuffisante et exporte ses excédents. L'UE est également largement autosuffisante en viande, avec un taux de 85 % à 90 %, en particulier pour le porc et le bœuf. En revanche, le soja destiné à l'alimentation animale provient principalement d'Argentine, du Brésil et des États-Unis, les engrais proviennent en grande partie d'Afrique du Nord et d'autres pays, et les produits tropicaux tels que le café et le cacao sont importés d'Amérique latine et d'Asie.

Dans l'ensemble, la vulnérabilité alimentaire de l'UE est limitée et elle est moins liée à des facteurs géopolitiques qu'à la volatilité des prix et au changement climatique. Pour mieux y faire face, l'UE se concentre sur l'agriculture durable, la réduction de l'utilisation des pesticides et des engrais, et la promotion de la production locale et des chaînes d'approvisionnement courtes. En outre, l'UE s'efforce de réduire sa dépendance à l'égard des produits alimentaires en investissant dans des sources de protéines alternatives. De plus, divers accords conclus avec des pays fournisseurs tels que le Vietnam, le Ghana et la Côte d'Ivoire constituent un facteur d'atténuation des risques.

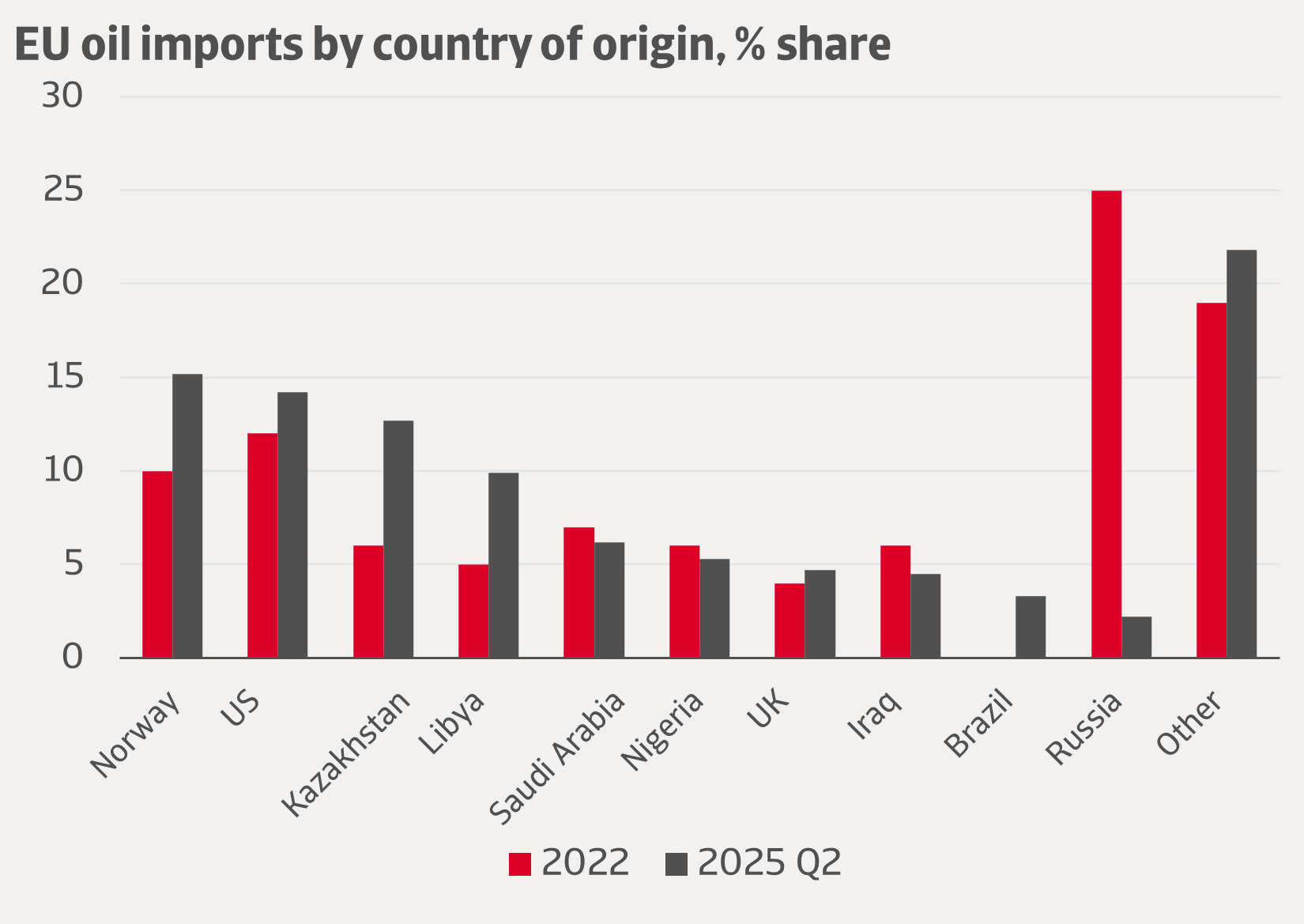

Dans le domaine de l'énergie, l'UE a longtemps été fortement dépendante des importations en provenance de Russie. Avant la guerre en Ukraine, 45 % des importations de gaz naturel et 25 % des importations de pétrole provenaient de Russie. À la suite des sanctions et de la rupture politique, l'UE a considérablement réduit cette dépendance. Le pétrole et le charbon russes ont été presque entièrement remplacés, et la part du gaz russe a été fortement réduite. L'approvisionnement en pétrole de l'UE est désormais assez diversifié, la Norvège (qui représente 15,2 % des importations totales de pétrole), les États-Unis (14,2 %) et le Kazakhstan (12,7 %) étant les principaux fournisseurs de pétrole. L'origine du gaz est plus concentrée. Le gaz naturel à l'état gazeux provient principalement de Norvège (50,8 %), suivie de l'Algérie (17,8 %) et du Royaume-Uni (12,1 %), tandis que le gaz naturel liquéfié (GNL) provient des États-Unis (57,7 %), suivis de la Russie (12,9 %), de l'Algérie (7,4 %) et du Qatar (7,1 %). Il convient de noter qu'en 2024, le pétrole représentait environ 69 % des produits énergétiques importés, tandis que les importations de gaz naturel sous forme gazeuse représentaient environ 19 %, le GNL 12 % et le charbon 1 %. Les produits énergétiques représentent environ 14 % des importations totales de l'UE. Les importations de produits énergétiques ont fortement diminué ces dernières années, passant d'environ 58 milliards d'euros en 2022 à 28 milliards d'euros en 2024, en grande partie en raison de la baisse des prix, mais aussi en partie en raison de la diminution des volumes importés.

Graphique 2 Les importations de pétrole russe remplacées par d'autres pays

Source: Eurostat

Mais au-delà de cette baisse, la diversification des importations énergétiques a réduit la vulnérabilité de l'UE aux chocs géopolitiques. La dépendance vis-à-vis de la Russie demeure, l'UE n'ayant convenu qu'en décembre 2025 de supprimer progressivement les importations de gaz russe d'ici la fin 2027. En outre, la dépendance de l'UE vis-à-vis des importations de GNL en provenance des États-Unis, du Qatar et de plusieurs autres pays continue d'exposer l'Europe à la volatilité du marché mondial et aux caprices de politiciens versatiles. Cependant, on peut affirmer que l'UE couvre actuellement ses besoins énergétiques principalement grâce aux importations en provenance de pays avec lesquels elle entretient de bonnes relations ou une position forte en tant qu'acheteur.

Une vulnérabilité qui est apparue clairement pendant la crise de la Covid-19 est la dépendance de l'UE vis-à-vis de la Chine et d'autres pays asiatiques pour les fournitures médicales et les médicaments. Alors que l'Europe était autrefois à la pointe de la production médicale, 60 à 80 % des fournitures pharmaceutiques proviennent désormais d'Asie, en particulier de Chine et d'Inde. Cela inclut des produits essentiels tels que les antibiotiques, l'insuline et les analgésiques. Cette dépendance est due à la pression sur les coûts des médicaments génériques, à des normes environnementales plus strictes et à des coûts de main-d'œuvre plus élevés en Europe, qui ont délocalisé la production à l'étranger. En conséquence, les interventions chirurgicales et les traitements de routine pourraient devenir dangereux en cas de perturbation des chaînes d'approvisionnement.

Pour remédier à cette vulnérabilité, l'UE travaille sur la loi sur les médicaments essentiels. Cette loi encourage la production pharmaceutique en Europe et favorise le recours à plusieurs fournisseurs et à des modèles d'approvisionnement collaboratifs afin d'éviter une dépendance excessive à l'égard d'un seul pays ou d'une seule entreprise. Elle complète également les réformes pharmaceutiques plus larges de l'UE, en donnant aux régulateurs des outils plus efficaces pour surveiller les pénuries et coordonner les réponses d'urgence. La loi sur les médicaments essentiels n'est pas encore en vigueur, mais elle a sensibilisé à la vulnérabilité des chaînes d'approvisionnement en médicaments en Europe. Parallèlement, des travaux ont été entrepris pour recenser les médicaments essentiels et identifier les domaines où les risques d'approvisionnement sont les plus importants.

La situation dans le domaine des hautes technologies est plus critique, pour ne pas dire préoccupante. L'UE reste fortement dépendante, notamment des États-Unis et de la Chine, pour les produits et services de haute technologie essentiels, ce qui soulève des préoccupations en matière de souveraineté et de sécurité. L'Europe est à la traîne en termes de production des géants mondiaux de la technologie, puisque seules quatre des cinquante plus grandes entreprises mondiales sont basées dans l'UE. Si l'Europe abrite des leaders mondiaux tels qu'ASML, elle manque toutefois de capacités de production de puces à grande échelle. Pour les semi-conducteurs, l'UE dépend largement de Taïwan et de la Corée du Sud. Ces deux pays sont des fournisseurs amis, mais ils se trouvent dans une région où règne l'instabilité géopolitique. Par ailleurs, l'Europe dépend à environ 80 % des importations en provenance des États-Unis et de la Chine pour les technologies numériques, notamment dans des domaines tels que les semi-conducteurs, les plateformes cloud, l'intelligence artificielle et la cybersécurité. Les entreprises technologiques américaines Amazon, Apple, Google, Meta et Microsoft dominent le marché européen. La plupart des consommateurs, des entreprises et des gouvernements utilisant leurs logiciels, leurs services cloud, leurs plateformes de réseaux sociaux et leurs centres de données, les géants technologiques façonnent le paysage numérique du continent. La dépendance de l'Europe à l'égard de leur infrastructure technologique crée non seulement des dépendances économiques et financières, mais aussi des vulnérabilités politiques. Des lois américaines telles que le CLOUD Act permettent aux autorités américaines d'accéder aux données européennes stockées par des entreprises américaines, ce qui compromet la protection de la vie privée dans l'UE. La fragmentation des marchés de l'UE, la faiblesse de son écosystème de capital-risque et les obstacles réglementaires ont limité la capacité de l'UE à développer l'innovation au niveau national. En conséquence, les start-ups européennes prometteuses sont régulièrement rachetées par des entreprises américaines.

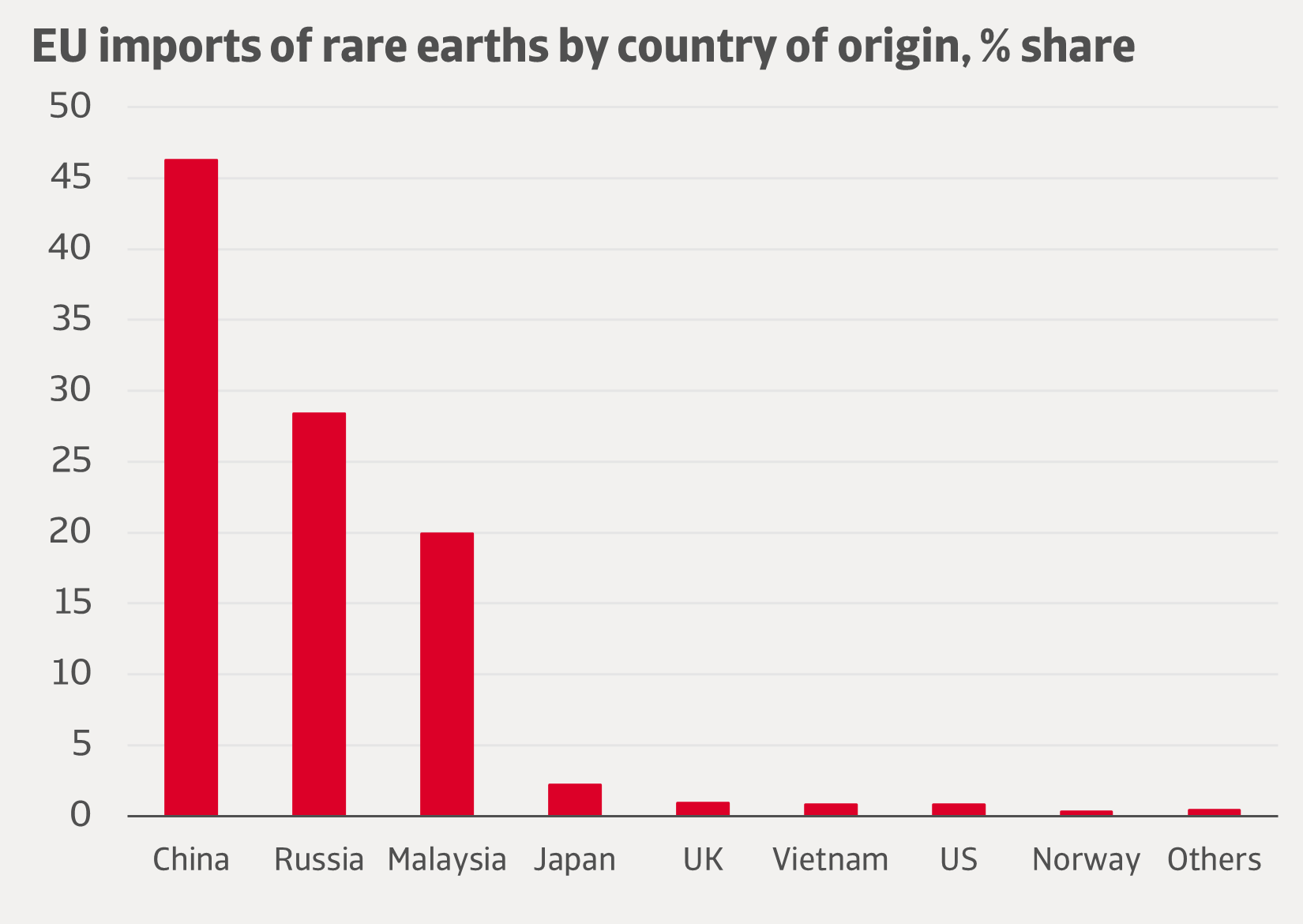

Par ailleurs, la dépendance de l'UE vis-à-vis de la Chine dans le domaine des hautes technologies est également profonde. L'un des domaines les plus critiques est l'approvisionnement en terres rares, dont l'UE importe une grande partie de la Chine. Les terres rares telles que le lithium, le nickel, le cobalt, le néodyme et le dysprosium sont indispensables pour les éoliennes, les véhicules hybrides, la fibre optique et d'autres technologies essentielles à la transition écologique et numérique de l'Europe. La Chine domine également la production mondiale de panneaux solaires, de batteries et de composants pour véhicules électriques. Les infrastructures de télécommunications constituent un autre domaine sensible, les entreprises chinoises telles que Huawei et ZTE ayant joué un rôle majeur dans le déploiement de la 5G en Europe, ce qui soulève des inquiétudes en matière de sécurité et de souveraineté. Dans le domaine des semi-conducteurs, l'Europe reste dépendante des entreprises chinoises pour les puces traditionnelles, comme l'illustre le cas de Nexperia aux Pays-Bas.

Graphique 3 L'UE dépend fortement de la Chine pour les terres rares

Source: Eurostat

Pour remédier à ces vulnérabilités dans le domaine des hautes technologies, mais aussi pour garantir des ressources à d'autres secteurs, l'UE a lancé plusieurs initiatives marquantes ces dernières années. La loi européenne sur les puces électroniques de 2023 vise à stimuler la production de semi-conducteurs en Europe, en combinant des investissements massifs, un soutien à la recherche, des partenariats industriels et des mécanismes de réponse aux crises. Concrètement, cela signifie que l'UE mobilise 43 milliards d'euros de fonds publics et privés, a créé une entreprise commune européenne pour la coordination et encourage les partenariats public-privé entre les gouvernements de l'UE, les universités et les leaders industriels. Afin de réagir rapidement aux perturbations, l'UE met en place un système de surveillance des semi-conducteurs pour suivre l'offre et la demande et établit un cadre avec les États membres pour mettre en commun les ressources. Son objectif est de porter la part de l'Europe dans la production mondiale de puces électroniques de 10 % actuellement à 20 % d'ici 2030. Des progrès ont déjà été réalisés, mais la Cour des comptes européenne, par exemple, avertit que l'objectif de 20 % n'est pas réaliste dans le contexte actuel. L'Europe ne devrait améliorer sa position que modestement, car l'Asie (Taïwan, Corée du Sud, Chine) et les États-Unis progressent plus rapidement et investissent davantage. La loi américaine CHIPS and Science Act, par exemple, mobilise déjà 52 milliards de dollars de subventions.

|

Le cas Nexperia montre la dépendance vis-à-vis de la Chine

|

La loi sur les matières premières critiques (CRMA), entrée en vigueur en mai 2024, a jusqu'à présent été plus efficace. La CRMA vise à sécuriser et à diversifier l'approvisionnement en minéraux essentiels en combinant des objectifs de production nationale, le recyclage, le stockage stratégique et des partenariats internationaux. Elle fixe des critères contraignants pour l'extraction, la transformation et le recyclage en Europe, tout en finançant des projets à l'étranger avec des partenaires de confiance. Jusqu'à présent, elle a créé une dynamique et donné naissance à des projets stratégiques, rendant l'Europe plus résiliente qu'auparavant, mais encore loin d'être autosuffisante.

La loi sur les marchés numériques (DMA) et la loi sur les services numériques (DSA) sont deux piliers complémentaires de la stratégie numérique de l'UE, entrés en vigueur en 2022/23. La DSA met l'accent sur la protection des citoyens, en exigeant des plateformes en ligne qu'elles suppriment rapidement les contenus illégaux, qu'elles renforcent la transparence des algorithmes et qu'elles mettent en place des mesures de protection contre la désinformation et les produits dangereux. Les très grandes plateformes en ligne doivent également évaluer les risques systémiques, tels que l'ingérence électorale, et prendre des mesures préventives. La DMA vise le pouvoir économique des plateformes « gardiennes » dominantes. Elle interdit l'auto-préférence, impose l'interopérabilité entre les services de messagerie, limite l'utilisation abusive des données personnelles et garantit aux petites entreprises un accès équitable aux marchés numériques. Leur point commun réside dans le renforcement de la souveraineté numérique de l'Europe, en veillant à ce que la technologie serve de manière responsable à la fois les citoyens et les entreprises. Les détracteurs avertissent que l'impact à long terme de la DMA et de la DSA dépendra de leur application soutenue et de leur résilience face aux contestations juridiques. Les règles strictes de modération des contenus prévues par la DSA soulèvent également des inquiétudes quant à la suppression excessive et à la censure, tandis que les capacités nationales inégales risquent d'entraîner une fragmentation de la surveillance. Toutefois, cela n'enlève rien au fait que la DMA et la DSA marquent une avancée majeure pour l'avenir numérique de l'Europe en limitant la domination des géants technologiques, en garantissant une concurrence loyale et en créant des espaces en ligne plus sûrs.

La dernière initiative en date est le DC-EDIC, le consortium européen pour les infrastructures numériques communes. Lancée par la Commission européenne en octobre 2025, cette collaboration européenne, qui complète la DSA et la DMA, vise à aider les États membres de l'UE à développer, déployer et exploiter conjointement des infrastructures numériques transfrontalières. En mettant en place des infrastructures numériques partagées et open source dans tous les pays de l'UE (cloud, IA, cybersécurité, plateformes sociales), le DC EDIC constituera une avancée audacieuse pour renforcer la souveraineté numérique de l'Europe et réduire sa dépendance vis-à-vis des technologies non européennes. Le DC-EDIC a été fondé par la France, l'Allemagne, les Pays-Bas et l'Italie, mais d'autres pays de l'UE peuvent rejoindre cet instrument qui, compte tenu notamment de la stratégie de sécurité nationale des États-Unis, revêt une grande importance pour atteindre l'autonomie stratégique dans ce domaine.

La vulnérabilité du commerce extérieur ne concerne pas seulement les produits importés, mais aussi les exportations. L'UE est l'un des plus grands blocs commerciaux au monde, et les exportations constituent l'un des piliers de sa puissance économique. Cependant, dans le contexte actuel de turbulences du commerce international, l'UE est confrontée à d'importantes vulnérabilités qui menacent sa capacité à maintenir un accès stable aux marchés mondiaux. Une première source de vulnérabilité réside dans la dépendance de l'UE à l'égard des marchés mondiaux ouverts. Les exportations européennes, qui vont des automobiles et des machines aux produits de luxe et aux produits agricoles, dépendent fortement de l'accès à de grandes économies extérieures telles que les États-Unis et la Chine. À mesure que ces pays imposent de plus en plus de droits de douane, de subventions ou de réglementations restrictives, les exportateurs européens sont directement touchés. Jusqu'à présent, les droits de douane américains n'ont probablement eu qu'un impact modéré sur la croissance du PIB de l'UE, généralement estimé à moins d'un point de pourcentage sur plusieurs années et à seulement quelques dixièmes de point de pourcentage à court terme, avec des répercussions plus importantes dans les secteurs et les États membres les plus exposés. Les effets indirects sont toutefois difficiles à évaluer. L'incertitude quant aux mesures futures liées aux politiques commerciales capricieuses de l'administration américaine rend les accords d'exportation potentiels moins sûrs et pourrait entraver les exportations de l'UE vers les États-Unis. Auparavant, la loi américaine sur la réduction de l'inflation, mise en œuvre sous l'administration Biden, avait créé des désavantages concurrentiels pour les producteurs européens de technologies vertes en offrant des subventions substantielles aux fabricants nationaux. Parallèlement, les régimes de sanctions et de contre-sanctions créent une autre source d'incertitude pour les entreprises européennes opérant à l'international. Les entreprises doivent composer avec des sanctions qui se chevauchent entre l'UE, les États-Unis et d'autres pays, et qui peuvent différer ou entrer en conflit. Cela rend la mise en conformité coûteuse et risquée, et complique la planification à long terme.

La Chine représente un autre risque. Bien qu'il s'agisse d'un marché vital pour les produits européens, en particulier dans des secteurs tels que l'automobile et la fabrication haut de gamme, les relations entre l'UE et la Chine sont de plus en plus tendues. Les préoccupations relatives à la concurrence déloyale, aux droits de propriété intellectuelle et aux subventions publiques ont donné lieu à des enquêtes commerciales et à la menace de mesures de rétorsion. De plus, la domination de la Chine dans les chaînes d'approvisionnement critiques est, comme mentionné, un facteur de risque pour les industries de l'UE, et donc pour les exportateurs européens qui sont vulnérables aux perturbations ou aux pressions politiques. Le resserrement des contrôles à l'exportation de la Chine pousse les entreprises européennes à explorer de nouvelles capacités de chaîne d'approvisionnement en dehors de la deuxième économie mondiale.

Un facteur interne qui joue un rôle négatif pour les exportateurs européens (ainsi que pour les importateurs) est la fragmentation réglementaire. L'UE maintient des normes élevées en matière de durabilité, de protection des consommateurs et de confidentialité des données. Si ces normes sont au cœur de son identité, elles peuvent également constituer des obstacles au commerce mondial. Les exportateurs sont souvent confrontés à des difficultés lorsqu'ils sont en concurrence sur des marchés où les seuils réglementaires sont moins élevés et où les avantages en termes de coûts sont plus prononcés.

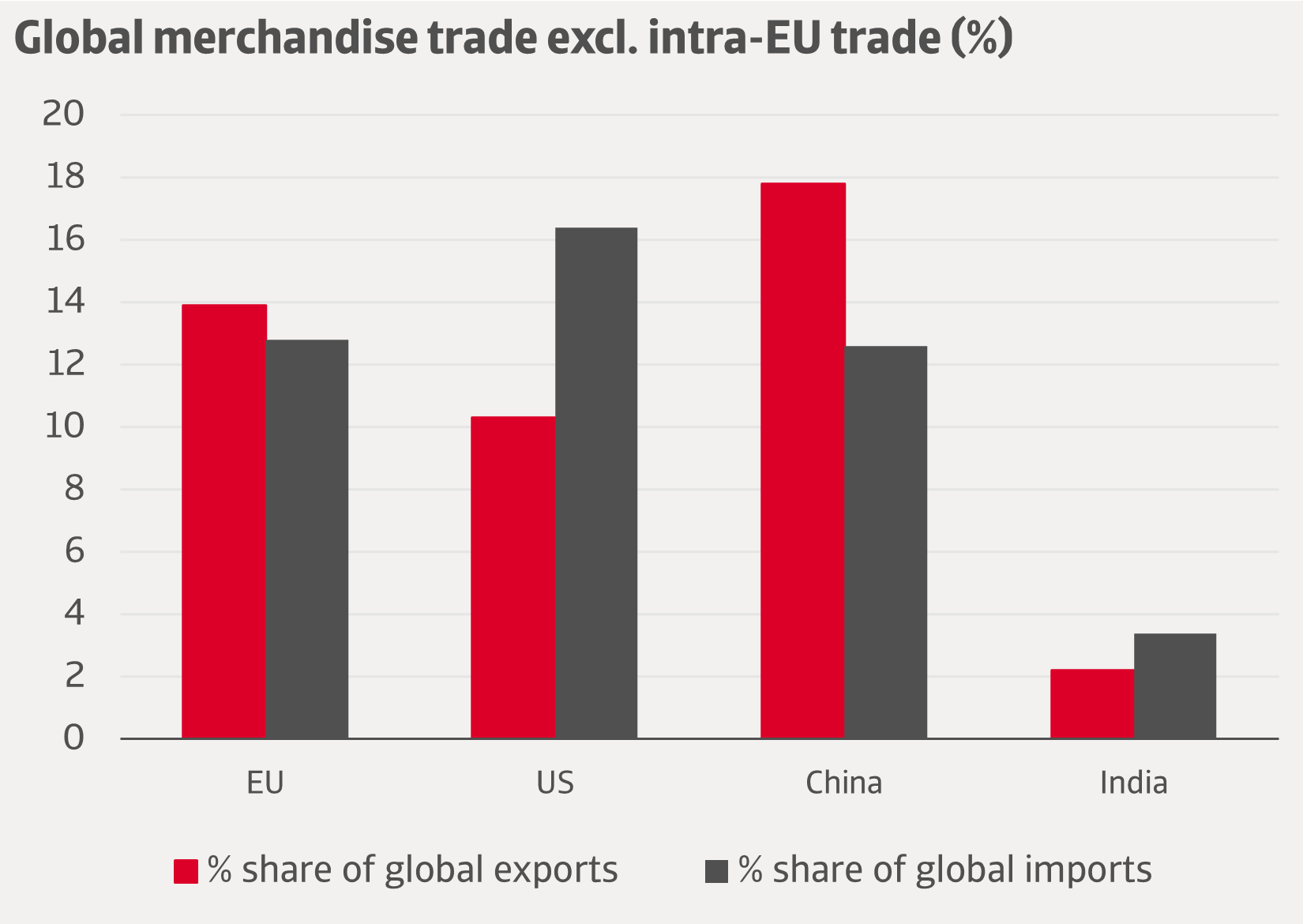

Graphique 4 L'UE est l'un des plus grands blocs commerciaux au monde

Source: WTO

En résumé, les vulnérabilités économiques de l’UE sont multiformes et incluent la dépendance aux marchés extérieurs, l’exposition aux chocs géopolitiques, les divergences réglementaires et la montée du protectionnisme. Bien que l’UE reste une puissance commerciale redoutable, sa résilience face aux turbulences dépendra de la diversification des marchés, du renforcement de son autonomie stratégique et de l’équilibre entre ses ambitions réglementaires et sa compétitivité mondiale.

Comme mentionné, l’UE applique donc un mélange de protection, de promotion et de partenariat. En ce qui concerne la protection, l’UE a menacé d’imposer des droits de douane plus tôt cette année en réponse aux premières mesures prises par les États-Unis, bien que celles-ci faisaient partie d’un processus de négociation plus large qui a finalement conduit à un accord commercial transatlantique. Les tarifs pouvant atteindre 45 % sur les véhicules électriques chinois (VE) introduits en 2024 à la suite d’une enquête antisubventions sont plus importants. L’UE a conclu que plusieurs fabricants chinois de véhicules électriques bénéficiaient de subventions publiques déloyales, faussant la concurrence. Cependant, l’UE est prudente quant à l’imposition de tarifs. Outre le risque de représailles, les droits à l’importation perturbent les chaînes d’approvisionnement et entraînent des coûts plus élevés pour les entreprises et les consommateurs européens.

L’UE préfère donc promouvoir et stimuler la diversification des exportations et conclure des accords commerciaux et des partenariats stratégiques avec des pays fiables. Au cours des trois dernières années, l’UE a conclu ou finalisé plusieurs accords de libre-échange majeurs, notamment avec le Kenya (2023), la Nouvelle-Zélande (2022), le Chili (modernisation 2023/2024) et le Mercosur (accord politique en décembre 2024), à la suite d’ALE précédemment conclus avec entre autres le Japon, le Canada et le Vietnam. Les négociations avec le Mexique, les Emirats arabes unis et l’Indonésie, ainsi qu’avec l’Inde, progressent mais attendent la ratification. L’UE a également conclu des partenariats stratégiques sur les matières premières avec plusieurs pays africains et d’Asie centrale. Les partenariats de l’UE dans le secteur des matières premières combinent désormais des projets stratégiques nationaux avec des accords internationaux d’approvisionnement en Afrique, en Amérique latine et dans les Balkans.

Une autre initiative phare que l’on peut qualifier de partenariat est le Global Gateway, lancé en 2021 comme la réponse européenne à l’initiative chinoise « la Ceinture et la Route ». Le Global Gateway représente une stratégie d’investissement de 300 milliards d’euros conçue pour établir des connexions durables et fiables dans les secteurs du numérique, de l’énergie et des transports à travers le monde. Il cherche non seulement à renforcer les liens économiques de l’Europe avec ses pays partenaires, mais aussi à promouvoir des valeurs telles que la transparence, la durabilité et la gouvernance démocratique. En investissant dans les infrastructures et la connectivité, l’UE vise à sécuriser les chaînes d’approvisionnement, diversifier les partenariats et exercer une influence sur les projets dans des régions allant de l’Afrique à l’Asie du Sud-Est.

Comme l’UE, l’Inde souffre de la détérioration du climat commercial international. Son secteur d’exportation est confronté à des tarifs d’importation américains qui sont beaucoup plus élevés que ceux de l’UE, et des secteurs tels que le textile, les produits pharmaceutiques et les biens manufacturés font face à une forte baisse de compétitivité. Cependant, la position de départ de l’Inde diffère considérablement de celle de l’UE, et la réponse de l’Inde aux tarifs commerciaux imposés par les États-Unis a donc été particulièrement différente. Bien que tous deux s’efforcent d’obtenir un certain degré d’autonomie stratégique, les initiatives prises par le gouvernement indien sont principalement motivées par le pragmatisme.

En août 2025, les États-Unis ont imposé une surtaxe tarifaire de 25 % sur les exportations indiennes, portant le niveau total des droits à 50 %. Cette mesure a pénalisé les importations indiennes de pétrole brut russe malgré les sanctions occidentales et s’est ajoutée à des tarifs punitifs sur des exportations clés telles que le textile, les crevettes, ainsi que les pierres précieuses et la bijouterie. L’impact sur l’économie indienne a été immédiat et assez fort. Les exportations indiennes vers les États-Unis étaient en baisse de 22 % en août 2025 par rapport à il y a un an, ce qui a exercé une pression sur l’emploi et réduit les recettes en devises.

Les conséquences négatives de la politique commerciale américaine sont survenues après une période durant laquelle l’économie indienne avait largement bénéficié. Parce que les tarifs américains ont affaibli la compétitivité de la Chine, ils ont permis à l’Inde de conquérir une plus grande part de marché dans des secteurs tels que le textile, les produits pharmaceutiques, les services informatiques et les biens d’ingénierie. Les exportations vers les États-Unis et d’autres marchés occidentaux ont augmenté, en particulier dans l’électronique et les produits de consommation, car les acheteurs ont diversifié leurs chaînes d’approvisionnement et réduit leur dépendance à la Chine. Pendant ce temps, la rivalité entre les États-Unis et la Chine a encouragé les entreprises multinationales à chercher des alternatives à la Chine, l’Inde devenant une destination prometteuse pour de nouveaux investissements dans la fabrication et la logistique. Dans le même temps, l’Inde a bénéficié d’importations de pétrole bon marché en provenance de Russie, le facteur même qui a déclenché la surtaxe imposée en août.

L’impact négatif des tarifs d’importation américains sur l’économie indienne devrait entraîner une croissance plus faible l’année prochaine, mais elle restera robuste même selon les normes indiennes. Cela est facilité par le fait que, bien que les États-Unis soient l’un de leurs plus grands marchés de vente, la base d’exportation de l’Inde est diversifiée à la fois en termes de destination et de composition. Un facteur atténuant important est que l’Inde est l’un des plus grands exportateurs mondiaux de services informatiques, avec des entreprises telles que Infosys, TCS et Wipro desservant des clients en Amérique du Nord, en Europe et en Asie. Bien que les services informatiques représentent 8 % du PIB de l’Inde, ils contribuent beaucoup plus que les exportations de marchandises actuellement visées par les tarifs américains, qui contribuent pour 2 à 3 % au PIB de l’Inde. En générant des devises substantielles, les exportations de services fournissent une marge importante contre la volatilité des exportations de biens.

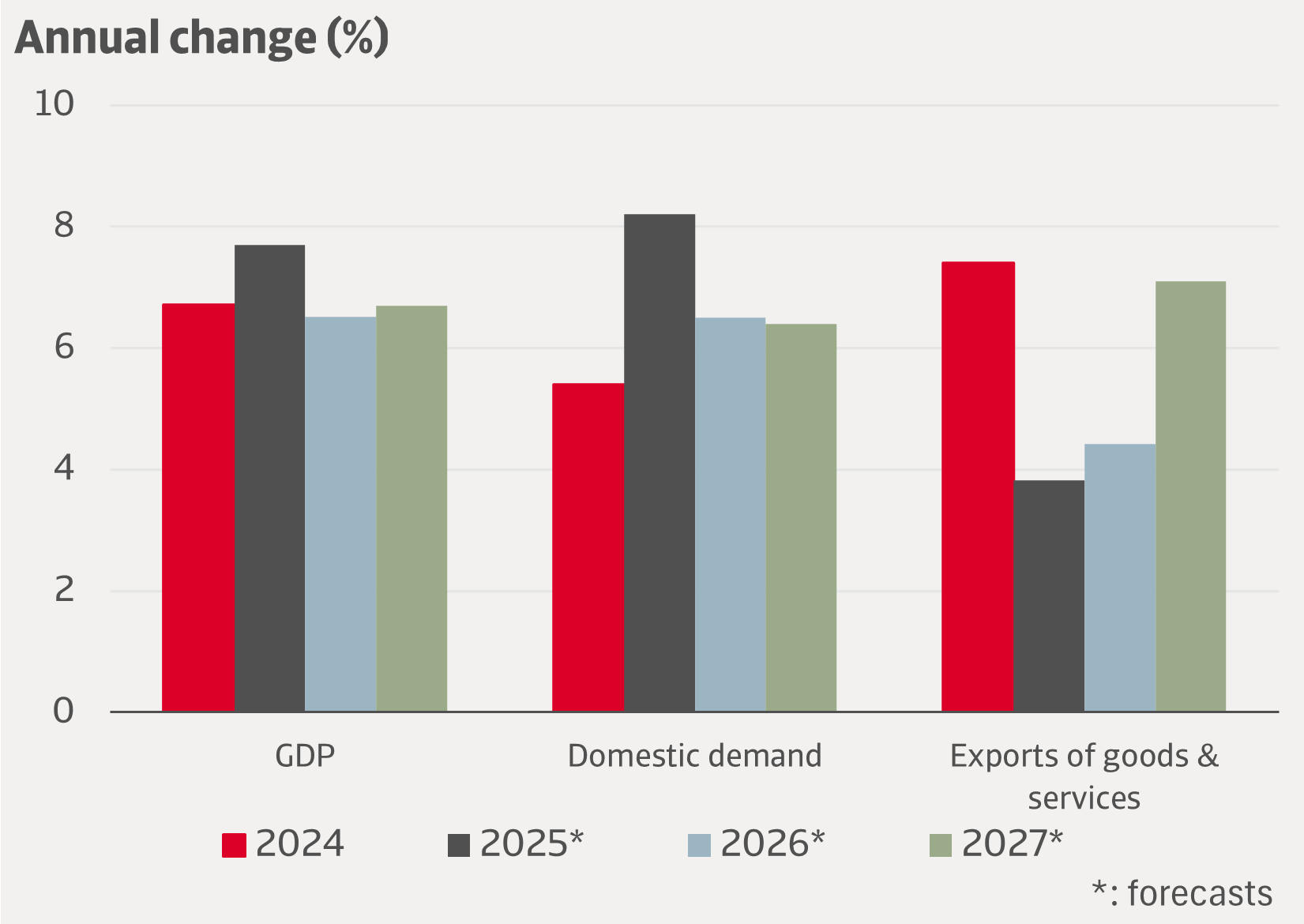

Graphique 5 L’économie indienne devrait faire preuve de résilience malgré les droits de douane américains

Source: Oxford Economics

Cependant, à moins que les droits de douane ne soient réduits, les exportateurs auront du mal à retrouver leur compétitivité. Cela a incité les autorités indiennes (conformément à leur tradition de résolution pragmatique des problèmes) à explorer plusieurs pistes. Par exemple, le gouvernement indien a entamé des négociations avec les États-Unis pour résoudre le différend commercial mutuel, mais il a également accéléré un programme de diversification commerciale à grande échelle, renforçant ainsi les liens économiques entre le Sud et l’Europe. Le gouvernement a signé l’accord de libre-échange entre l’Inde et le Royaume-Uni en juillet, éliminant les droits de douane sur 99 % des lignes tarifaires indiennes. En Asie, la révision de l’accord ASEAN-Inde sur le commerce des marchandises (AITIGA) a progressé et, comme mentionné précédemment, l’UE et l’Inde se rapprochent de la finalisation d’un accord de libre-échange. Entre avril et septembre 2025, l’Inde a enregistré des exportations de marchandises de 129,3 milliards USD vers plus de vingt-quatre pays, soit 59 % de ses exportations totales. Les nombreuses possibilités de diversification des exportations permettent à l’Inde de négocier avec les États-Unis en position de force.

Poussée par les tarifs douaniers américains, l’Inde a également prudemment géré un dégel diplomatique limité avec la Chine. Cela ne signifie pas que leur relation est bonne, mais plutôt qu’elle peut être décrite comme une coexistence pragmatique mais difficile. Les deux pays restent étroitement liés sur le plan économique, car la Chine est un fournisseur majeur de semi-conducteurs, de machines et de matières premières industrielles pour l’Inde, tandis que l’Inde exporte des produits primaires vers la Chine. Cependant, la relation est également limitée par de profondes frictions structurelles, telles que des différends frontaliers non résolus et une coopération étroite entre la Chine et le Pakistan. En coopérant là où c’est nécessaire, notamment dans le domaine du commerce et de la diplomatie multilatérale, tout en maintenant une rivalité stratégique, les deux parties répondent à leurs besoins économiques sans résoudre leurs divergences fondamentales. Cette dualité reflète également la politique étrangère plus large de l’Inde, qui s’efforce de trouver un équilibre entre la poursuite de l’autonomie et la reconnaissance de la réalité de l’interdépendance.

La réponse de l’Inde aux tarifs douaniers américains et sa relation avec la Chine ne peuvent pas être comprises sans référence à sa politique étrangère de non-alignement de longue date. Depuis son indépendance en 1947, l’Inde a cherché à éviter de lier des alliances avec les grands blocs de pouvoir, préférant plutôt maintenir la flexibilité et l’autonomie dans ses relations internationales. Pendant la guerre froide, cela signifiait équilibrer les relations entre les États-Unis et l’Union soviétique. Dans les années qui ont suivi, la politique étrangère de l’Inde a évolué du non-alignement strict à une autonomie stratégique pragmatique. Tout en conservant son éthique de non-alignement, l’Inde a approfondi ses liens avec les États-Unis, l’UE et l’Asie de l’Est, cherchant à coopérer dans les domaines de la technologie, de l’investissement et de la défense. Parallèlement, en 2006, l’Inde a également rejoint les BRICS, le partenariat stratégique avec la Chine, la Russie et un nombre croissant d’autres puissances émergentes en Asie, en Amérique latine et en Afrique.

Avant la décision des États-Unis d’imposer des tarifs douaniers à l’Inde, leurs relations s’étaient régulièrement améliorées, en particulier à partir du milieu des années 2010, avec une expansion du commerce, de l’investissement et de la coopération en matière de défense. Parmi d’autres initiatives, les deux pays ont approfondi leur coopération dans le cadre de la Quadrilatérale (avec le Japon et l’Australie), en se concentrant sur la sécurité, la technologie et la résilience de la chaîne d’approvisionnement dans la région indo-pacifique. L’alignement stratégique a prévalu sur les différences, alimentant l’optimisme pour un partenariat à long terme. Il était donc surprenant que les États-Unis aient commencé à imposer des tarifs aussi élevés. La position de l’Inde envers les États-Unis dans les négociations commerciales et tarifaires actuelles reflète sa politique étrangère plus large d’autonomie stratégique. Bien que les États-Unis restent le plus grand marché d’exportation de l’Inde, l’Inde résiste à toutes les concessions aux demandes des États-Unis et met l’accent sur la souveraineté et la diversification. L’Inde est probablement prête à intensifier les achats d’équipements de défense, d’énergie et de produits aéronautiques américains, mais a également clairement indiqué que les produits agricoles en provenance des États-Unis ne seront pas admis dans le cadre de l’accord. De plus, les importations de pétrole de la Russie sont trop importantes pour faire des concessions majeures sur ce point. L’Inde importe plus de 85% de ses besoins en pétrole. Depuis 2022, la part du brut russe moins cher dans le panier de pétrole a considérablement augmenté pour atteindre environ un tiers. La récente visite du président russe à New Delhi souligne le poids stratégique des liens entre l’Inde et la Russie à un moment où les pressions géopolitiques sur l’Inde augmentent. Malgré les tarifs punitifs des États-Unis, l’Inde continuera probablement à équilibrer son partenariat de longue date avec la Russie en matière de défense et d’énergie. Un accord avec les États-Unis devrait être conclu bientôt, mais la position commerciale incohérente et souvent conflictuelle des États-Unis envers l’Inde et d’autres partenaires de longue date fait que les décideurs politiques indiens continueront à atténuer la dépendance de leur pays vis-à-vis des États-Unis.

Graphique 6 La Russie est devenue essentielle à la sécurité énergétique de l’Inde

Source: Indian Ministry of Commerce, EIU

Comme avec l’UE, les relations difficiles de l’Inde avec les États-Unis et la Chine sont un facteur clé pour renforcer sa résilience économique. Une différence par rapport à l’UE, cependant, est que l’Inde, en revanche, a historiquement maintenu une économie plus fermée, avec des barrières tarifaires plus élevées et un accent accru sur la production nationale. Une deuxième différence est que, tandis que l’Inde a une économie en croissance rapide et joue un rôle de plus en plus important dans les chaînes d’approvisionnement mondiales, l’économie plus mature de l’UE connaît une croissance plus lente, mais sa résilience économique institutionnalisée est plus forte. Alors que l’Inde met l’accent sur la souveraineté et l’autosuffisance tactique, l’UE bénéficie de structures systémiques qui lui permettent d’absorber les chocs et de soutenir l’autonomie plus efficacement. Bien qu’il soit encore loin d’être parfait, le marché unique est la pierre angulaire de l’UE, unissant vingt-sept États membres et leurs économies sous des règles communes, permettant la libre circulation des biens, des services, des capitaux et des personnes. Cette intégration crée une échelle et une efficacité que l’Inde, avec son marché intérieur fragmenté et son processus de réforme en cours, ne peut pas encore égaler. La capacité de l’UE à agir collectivement offre une résilience face aux perturbations, que ce soit dans le commerce, la finance ou les chaînes d’approvisionnement. La sécurité énergétique souligne davantage le contraste puisque l’Inde importe environ 85 % de son pétrole et dépend des approvisionnements russes à prix réduit, tandis que l’UE a diversifié ses sources, élargi les énergies renouvelables et développé des mécanismes de crise conjoints. Dans le domaine de la technologie et des chaînes d’approvisionnement, les initiatives avancées de l’UE en matière de R&D, de semi-conducteurs et d’accords commerciaux renforcent la résilience, tandis que l’Inde reste dépendante aux intrants chinois et à la technologie étrangère malgré des programmes ambitieux. À court terme, l’UE est mieux placée que l’Inde pour atténuer les chocs immédiats tels que les crises énergétiques, les perturbations de la chaîne d’approvisionnement ou l’instabilité financière grâce à son pouvoir de négociation collective et ses mécanismes institutionnels. Pourtant, son intégration profonde signifie que les vulnérabilités sont plus difficiles à éliminer rapidement. La résilience de l’Inde est plus tactique, reposant sur une diversification rapide.

À plus long terme, l’Inde a un potentiel important pour combler son écart avec l’UE. Son avantage démographique, l’expansion de l’innovation numérique et les politiques industrielles pourraient réduire progressivement sa dépendance aux importations, en particulier en provenance de la Chine, tout en élargissant son rôle en tant que centre manufacturier. Au fil du temps, cela pourrait donner lieu à une plus grande autonomie, mais seulement si l’Inde équilibre le protectionnisme avec une intégration plus profonde dans les chaînes d’approvisionnement mondiales, tout en réduisant la bureaucratie et lourdeurs administratives. De son côté, l’UE, grâce à son ouverture internationale, combinée à sa capacité à établir des normes mondiales dans des domaines tels que la réglementation numérique et la durabilité, se positionne pour façonner les règles du commerce mondial et ainsi renforcer l’autonomie. Cependant, bien que structurellement plus forte aujourd’hui, l’UE fait également face à une stagnation démographique et à une croissance plus lente, ce qui pourrait remettre en question son dynamisme à long terme. Dans ce contexte, c’est une faiblesse que l’UE ne soit pas un acteur unique comme l’Inde et que les décisions dépendent de la recherche de compromis entre les gouvernements nationaux, la Commission européenne et le Parlement européen. Les intérêts nationaux jouent toujours un rôle central dans la prise de décision de l’UE, ce qui rend le processus plus compliqué et plus lent par rapport à un seul État.

C’est pour cette raison que l’UE et ses États membres bénéficieraient de la mise en œuvre des recommandations formulées par des personnalités telles que l’ancien président de la BCE Mario Draghi et l’ancien premier ministre Enrico Letta. Les deux Italiens recommandent une plus grande intégration de l’UE, estimant que l’Europe doit aller au-delà du simple statut de « marché » et consolider sa compétitivité grâce à une unité politique, économique et institutionnelle plus profonde. Dans ce contexte, ils soulignent également la nécessité de surmonter la fragmentation des services financiers, de l’énergie et des télécommunications. Fait encourageant, le Conseil européen a approuvé la feuille de route pour le marché unique à l’horizon 2028, proposée par la Commission européenne, qui aborde ces questions. Les deux experts appellent également à une union de l’épargne et des investissements afin de mobiliser les importantes ressources financière de l’Europe, qui sont actuellement en partie investies à l’étranger, inutilisées dans des comptes bancaires ou liées à des obligations d’État, vers des investissements productifs au sein de l’UE. Une autre proposition est la création d’un « 28e régime » simplifié de règles juridiques applicables dans toute l’Union, rendant l’UE plus attrayante pour les investisseurs. En outre, il est essentiel de favoriser l’émergence de champions européens capables d’être compétitifs à l’échelle mondiale dans des secteurs stratégiques. Une intégration accrue est une condition préalable à la réalisation de la résilience économique souhaitée et nécessaire.

L’autonomie stratégique reste un objectif commun pour l’UE et l’Inde, bien que leurs chemins diffèrent. le rôle croissant de l’Inde dans le monde découle d’une croissance économique intrinsèque et de partenariats pragmatiques, tandis que l’UE doit renforcer son potentiel de croissance par des réformes, la coopération multilatérale et le respect du droit international. Les progrès seront inégaux, car les États-Unis et la Chine priorisent les intérêts nationaux et montrent peu de volonté à coopérer, mais l’UE et l’Inde ont la capacité de se repositionner en tant qu’acteurs autonomes dans un monde où la résilience est devenue la mesure déterminante du pouvoir.