Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Résumé

L'augmentation des faillites se poursuit à un rythme accéléré en 2023, suivie d'une hausse plus modérée en 2024. En 2023, cette augmentation est principalement due à la normalisation après la pandémie et à la faillite d'entreprises "zombies". La réduction du soutien gouvernemental, associée à des conditions de prêt plus strictes, crée un environnement difficile pour les entreprises dans le monde entier. Nous prévoyons les plus fortes augmentations des défaillances d'entreprises à Hong Kong (68 %), aux Pays-Bas (52 %), aux États-Unis (51 %), en Corée du Sud (45 %) et en Italie (45 %), car dans tous ces marchés, le retour à la normale n'a pas encore eu lieu.

Pour 2024, nous constatons encore une augmentation mondiale des faillites, principalement entraînée par une minorité de marchés qui ont commencé leur ajustement post-Covid plus tard ou qui ne l'ont pas encore commencé. Nous prévoyons les plus fortes augmentations pour Singapour (49 %), la Pologne (43 %), l'Italie (42 %), les Pays-Bas (39 %) et les États-Unis (35 %). Néanmoins, pour la majorité des marchés, le niveau des faillites se stabilise.

Le processus d'ajustement des faillites, déjà amorcé en 2022, se poursuit à un rythme accéléré en 2023. La suppression des mesures de soutien fiscal et l'abrogation des changements temporaires à la législation sur les faillites ont eu un impact sur le niveau des faillites. Après une augmentation mondiale de 9 % en 2022, nous prévoyons une augmentation de 34 % en 2023. Nous observons une hausse des faillites dans toutes les régions, l'Amérique du Nord connaissant une augmentation relativement forte, tandis que l'Europe voit des hausses plus modérées. La majorité des pays de chaque région devraient connaître une augmentation des faillites cette année. En 2024, la situation est plus mitigée. Bien que nous prévoyions encore une augmentation pour la plupart des marchés, le pourcentage d'augmentation est inférieur à celui de 2023. Au niveau mondial, nous prédisons que les faillites en 2024 augmenteront de 19 % par rapport à 2023. À la fin de 2024, les faillites devraient avoir plus ou moins retrouvé des niveaux normaux par rapport aux niveaux d'avant la pandémie.

Résilience économique cédant la place à une perspective plus sombre

L'économie mondiale perd progressivement de la vitesse alors que les effets du resserrement monétaire passé et le ralentissement de la Chine se font sentir. Nous prévoyons maintenant que le PIB mondial croisse de 2,5 % cette année. Les indicateurs de sentiment anticipés pointent vers un ralentissement plus significatif dans la seconde moitié de 2023. L'indice PMI des services mondiaux, qui a grimpé en flèche grâce à un surplus de demande post-pandémique, a diminué en août pour le troisième mois consécutif. Les pressions inflationnistes s'atténuent, mais il est encore trop tôt pour déclarer la victoire sur l'inflation. Les principales banques centrales, notamment en Europe et aux États-Unis, devraient maintenir les taux d'intérêt à leurs niveaux actuels jusqu'en 2024. Pour 2024, nous prévoyons un taux de croissance légèrement inférieur de 2,0 %.

La croissance dans les marchés émergents devrait rester faible par rapport aux normes historiques. Nous prévoyons que la croissance du PIB restera modeste à 4,0 % cette année et 3,7 % en 2024, alors que la faible demande extérieure et le resserrement des conditions de financement mondial limitent la croissance. Sous cette moyenne, on trouve une hétérogénéité substantielle. L'Asie émergente demeure la région à la croissance la plus rapide cette année (5,2 %). Nous prévoyons une croissance du PIB chinois de 5,1 %, ce qui est plus élevé que prévu il y a six mois, car l'abandon anticipé des confinements a conduit à un sursaut de la consommation privée pendant le processus de réouverture. Cependant, la consommation a contribué beaucoup moins à la croissance du PIB au deuxième trimestre 2023. De plus, la faiblesse du secteur immobilier persiste, entraînant des effets négatifs sur d'autres segments de l'économie, ralentissant ainsi la croissance du PIB en 2024 (4,6 %).

En Europe de l'Est, les perspectives continuent d'être dominées par la guerre Russie-Ukraine. Malgré d'énormes sanctions occidentales, la Russie continue d'exporter de grandes quantités de pétrole, ce qui soutient la croissance économique. La croissance du PIB est prévue à 2,4 % en 2023 et 1,2 % en 2024. En Turquie, le nouveau gouvernement montre une volonté de se diriger vers une politique plus orthodoxe. Depuis les élections présidentielles, la lire s'est dépréciée à un nouveau niveau record. Bien que cela alimente l'inflation à court terme, cela représente également une bonne nouvelle, car cela montre la volonté des autorités d'aligner la monnaie sur sa valeur sous-jacente.

La croissance dans les économies avancées n'est que de 1,4 % en 2023, suivie de 0,6 % en 2024. L'économie américaine a connu une solide expansion au deuxième trimestre, soutenue par une consommation robuste et un marché du travail tendu. Cependant, nous prévoyons un ralentissement de la croissance et une légère récession au quatrième trimestre et au premier trimestre 2024. La baisse sera entraînée par l'impact des hausses des taux d'intérêt des banques centrales, des conditions de prêt plus strictes et une inflation élevée, poussant les consommateurs et les entreprises à réduire leurs dépenses et leurs investissements. Dans la zone euro, le PIB a augmenté de 0,3 % au deuxième trimestre, mais environ la moitié de cette augmentation est due à une reprise en Irlande en raison des transactions des multinationales qui influencent les chiffres du PIB. Nous pensons que l'activité économique dans la zone euro sera contenue dans la seconde moitié de 2023, entraînée par une faiblesse persistante dans le secteur manufacturier et une demande extérieure plus faible alors que la croissance mondiale ralentit. Nous prévoyons une croissance relativement faible tant en 2023 (0,5 %) qu'en 2024 (0,9 %).

Le resserrement des politiques par les banques centrales a provoqué une brève panique bancaire en mars 2023, entraînant la prise de contrôle forcée de Credit Suisse en Suisse et la faillite de plusieurs banques régionales américaines. Les préoccupations immédiates concernant le secteur bancaire se sont atténuées, mais le resserrement monétaire filtre à travers le système financier, conduisant à un resserrement des normes de prêt. Les enquêtes sur le crédit bancaire aux États-Unis et en Europe suggèrent que les banques ont considérablement restreint l'accès au crédit au deuxième trimestre 2023 et devraient continuer à le faire dans les mois à venir. Le resserrement des conditions financières sur les marchés avancés a également des effets de débordement sur les marchés émergents. Plusieurs marchés émergents ont connu de fortes dépréciations de leur monnaie depuis que la Réserve fédérale a commencé à augmenter les taux d'intérêt. Du côté fiscal, la position fiscale globale des principales économies avancées continue d'être expansionniste, mais moins qu'au cours de la pandémie. Plusieurs pays ont adopté des paquets de soutien pour contrer les effets négatifs de la hausse des prix de l'énergie, ce qui donne un certain soutien à la croissance économique. Cependant, avec la baisse des prix de l'énergie, un tel stimulus fiscal sera moins nécessaire. Nous prévoyons un ajustement fiscal dans les économies avancées et émergentes en 2024.

Les faillites continuent de s'ajuster aux niveaux d'avant la pandémie

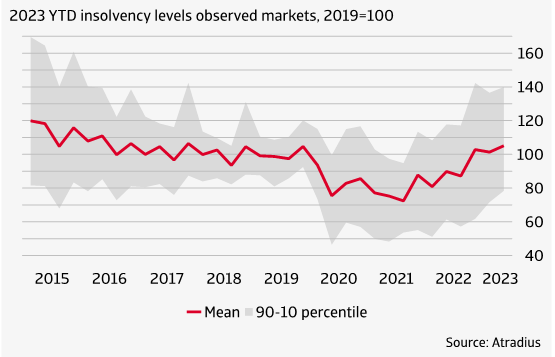

Le nombre mondial de faillites a augmenté de 9 % en 2022 alors que les paquets de soutien pandémique et les changements temporaires à la législation sur les faillites ont été levés. Le tableau 1 donne l'indice des faillites depuis le début de l'année 2023 par rapport à 2019. Une valeur supérieure à 100 indique que le niveau des faillites est supérieur à celui de 2019 (d'avant la pandémie). Une valeur inférieure à 100 signifie que le niveau des faillites est encore inférieur à celui de 2019.

Comme le montre le tableau 1, le niveau moyen des faillites au deuxième trimestre 2023 était déjà supérieur au niveau de 2019. La zone grise (90-10 percentile) indique que l'écart du niveau des faillites reste large entre les pays. Certains marchés sont bien au-dessus du niveau d'avant la pandémie, tandis que d'autres sont encore en phase d'ajustement. Nous considérons qu'un marché est entièrement revenu à la "normale" si la valeur de l'indice est d'au moins 95 %. Sous réserve de quelques modifications de données (voir encadré 1), actuellement 17 des 29 marchés observés ont totalement retrouvé la normale ou dépassent même les niveaux de faillite d'avant la pandémie. Il y a six mois, cela concernait 12 marchés. Par conséquent, à ce moment, seuls quelques marchés sont encore en phase d'ajustement.

box 1. data changes |

|---|

|

Comparé à notre rapport sur les prévisions de faillites de mars 2023, cette édition intègre certaines modifications des données sous-jacentes aux chiffres de faillites pour la Nouvelle-Zélande, l'Espagne et la Corée du Sud. Pour la Corée du Sud, nous utilisions précédemment le nombre de défauts sur papier commercial, tel que rapporté par la Banque de Corée, dans le cadre de la publication du "Taux de Factures Impayées". Un problème avec cette source est qu'elle ne couvre qu'une définition étroite des défauts, puisque le papier commercial est utilisé uniquement par de grandes entreprises. Un autre problème est que les défauts, ainsi que les factures sous-jacentes réglées, avaient une tendance à la baisse prononcée, ce qui indiquait une diminution de l'utilisation de cet instrument. Par conséquent, nous avons décidé de remplacer la série du taux de factures impayées par les dépôts de faillite rapportés par la Cour suprême de Corée. Cette dernière série a l'avantage d'avoir une portée plus large, conformément à la définition des faillites que nous utilisons pour d'autres marchés. De plus, la dynamique de la série correspond à nos attentes, avec une baisse du nombre de défauts en 2021 pouvant être attribuée à l'intervention gouvernementale liée à la Covid et une normalisation en 2023. Pour la Nouvelle-Zélande, nous avons remarqué que la série que nous utilisions comme chiffre principal pour les faillites était associée aux faillites personnelles et que notre source, le Bureau de l'Administrateur officiel, ne traitait qu'une partie des cas de faillite totaux. Nous avons donc décidé d'utiliser à la place les faillites d'entreprises rapportées par le Registre des entreprises de Nouvelle-Zélande, qui capture toutes les faillites mises en liquidation, en administration judiciaire et en administration volontaire. Pour l'Espagne, nous avons constaté qu'un changement législatif intervenu au quatrième trimestre 2022 a affecté la continuité des statistiques sur les faillites rapportées par notre source, le Collège officiel des registrateurs de biens et de commerce d'Espagne. Plus précisément, les statistiques à partir du quatrième trimestre 2022 ne peuvent plus différencier entre les personnes ayant une activité commerciale et celles n'en ayant pas. Par conséquent, nous avons décidé de retirer les faillites personnelles de notre agrégat principal. Cela implique d'importantes révisions historiques, car les personnes ayant une activité commerciale représentaient une part significative de notre comptage principal des faillites (28 % au troisième trimestre 2022). Une autre modification par rapport au précédent rapport sur les prévisions de faillites est que nous avons décidé de cesser de publier des prévisions sur les faillites en Russie. La situation économique en Russie est très imprévisible et nous avions des doutes sur la fiabilité des données même avant le conflit avec l'Ukraine. |

Prévisions pour l'année 2023 : hausse des faillites dans presque tous les marchés

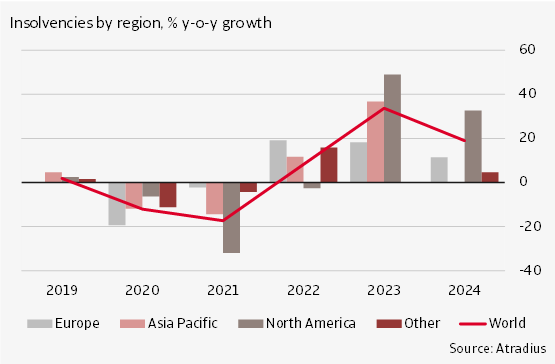

Nous nous tournons maintenant vers nos prévisions de faillites pour 2023 et 2024, exprimées en pourcentages de variation d'une année sur l'autre (par exemple, 2023 par rapport à 2022). Au niveau mondial, nous prévoyons une augmentation des faillites de 34 % d'une année sur l'autre en 2023. Au niveau régional, nous anticipons une augmentation relativement forte des faillites en Amérique du Nord (49 %), principalement tirée par les États-Unis. Pour l'Europe, nous prévoyons une augmentation quelque peu plus modérée de 18 %, le processus de normalisation des faillites étant plus avancé par rapport à d'autres régions. Pour la région Asie-Pacifique, nous prévoyons une hausse de 37 %. En 2024, l'Amérique du Nord reste la région avec la plus forte croissance des faillites (33 %), tandis que l'évolution est plus stable dans les autres régions.

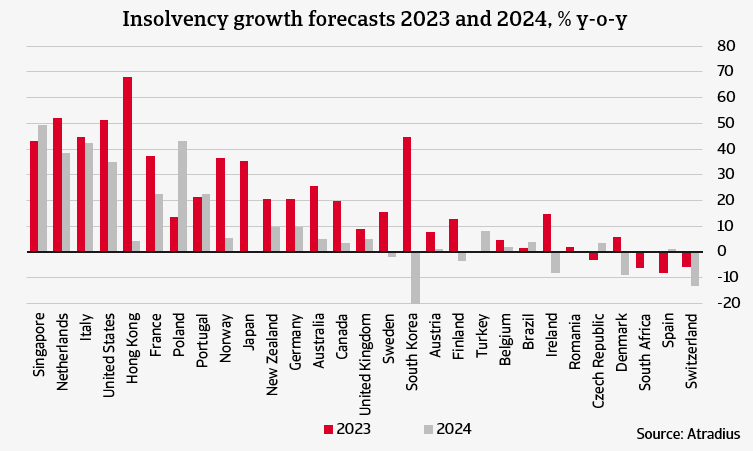

**Le tableau 3 présente nos prévisions de faillites pour 2023 et 2024 au niveau des pays. Les marchés sont classés par ordre de croissance cumulative des faillites sur la période 2023-2024. Les taux de croissance des faillites les plus élevés en 2023 sont enregistrés à Hong Kong, aux Pays-Bas, aux États-Unis, en Corée du Sud et en Italie. Pour les Pays-Bas, les États-Unis et l'Italie, les faillites étaient relativement faibles au début de 2023, et la croissance prévue des faillites en 2023 est principalement due à un ajustement vers les niveaux d'avant la pandémie. Pour la Corée du Sud et Hong Kong, l'augmentation des faillites était déjà bien amorcée en 2022. À Hong Kong, il y a encore un certain retour à la normale en 2023, mais aussi un effet significatif dû à la faillite de sociétés "zombies". Pour la Corée du Sud, l'augmentation déjà visible l'année dernière s'est poursuivie au premier semestre 2023, ce qui fait grimper la croissance des faillites pour l'année entière.

Il existe également des marchés avec une croissance des faillites relativement faible ou négative en 2023. Les pays pour lesquels nous prévoyons une baisse des faillites en 2023 sont l'Espagne, l'Afrique du Sud, la Suisse et la République tchèque. En Espagne, en Suisse et en République tchèque, le niveau des faillites a augmenté tout au long de 2022, dépassant le niveau de normalité, en partie en raison de la faillite supposée de sociétés "zombies". En 2023, nous prévoyons une baisse, de sorte que le niveau des faillites se rapproche du niveau de normalité. Pour l'Afrique du Sud, nous avons constaté une diminution des faillites au premier semestre 2023, ce qui est difficile à interpréter compte tenu de la situation économique difficile. Les pays pour lesquels nous attendons une croissance des faillites relativement modérée incluent plusieurs pays européens où les faillites se sont déjà normalisées en 2022, notamment le Danemark, la Belgique et l'Autriche.

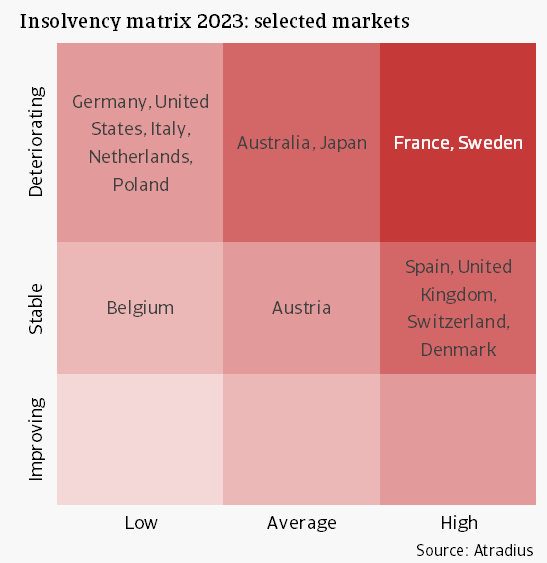

*Le tableau 4 montre l'évolution des faillites sous un autre angle. L'axe vertical de la matrice des faillites indique le changement prévu des faillites en 2023 par rapport à 2022. Une croissance des faillites est considérée comme « en détérioration » si elle dépasse 10 %, « stable » si elle se situe entre -10 % et +10 %, et « en amélioration » si elle est inférieure à -10 %. L'axe horizontal montre le niveau des faillites en 2023 par rapport à 2019, ce qui permet d'avoir une meilleure idée de la comparaison entre le niveau actuel des faillites et le niveau d'avant la pandémie. Nous identifions le niveau comme « élevé » s'il est prévu qu'il dépasse 105 % du niveau de 2019 en 2023, « moyen » s'il se situe entre 95 % et 105 %, et « faible » s'il est inférieur à 95 %.

Il existe plusieurs pays avec une situation de faillites stable, c'est-à-dire des pays où le changement de faillites se situe entre -10 % et +10 % en 2023. Cela inclut la Belgique, l'Autriche, l'Espagne, le Royaume-Uni, la Suisse et le Danemark. Parmi ces pays, le Royaume-Uni est un marché intéressant, car le niveau des faillites est relativement élevé : 140 % du niveau d'avant la pandémie. Cependant, la majorité des pays montrent une tendance à la détérioration des faillites en 2023, même si le niveau par rapport à la période pré-pandémique reste souvent « faible ». La France et la Suède sont deux exemples de pays dans une situation plus préoccupante, car la situation en 2023 est « en détérioration », alors que le niveau des faillites est également considéré comme « élevé »

.

Perspectives pour l'année 2024 : un tableau plus mitigé

Pour 2024, nous prévoyons toujours des augmentations des faillites pour la majorité des marchés, mais le pourcentage d'augmentation est généralement inférieur à celui de 2023. Au niveau mondial, nous prévoyons une hausse de 19 % des faillites par rapport à 2023. Nous observons une augmentation substantielle des faillites dans plusieurs pays. À Singapour, en Pologne, en Italie, aux Pays-Bas et aux États-Unis, la normalisation a commencé à la fin de 2022 ou au début de 2023, et nous nous attendons à ce que cela se poursuive jusqu'en 2024. Pour la Pologne et l'Italie, nous n'avons pas encore constaté le début de la normalisation, mais nous n'avons aucune raison de croire que cela ne se produira pas également au cours du second semestre 2023 et en 2024.

En revanche, pour un nombre significatif de marchés, nous pensons que les faillites vont commencer à diminuer ou rester à peu près constantes. Cela est dû au fait que les niveaux de faillites auront largement retrouvé la normale et que les entreprises « zombies », incapables de survivre sans soutien, auront déjà fait faillite en 2023.

Les pays avec une croissance négative des faillites prévue en 2024 incluent, par exemple, la Corée du Sud, la Suisse, le Danemark et l'Irlande. En Suisse, 2024 apportera une nouvelle année de diminution des faillites, car le niveau de faillites continue de se rapprocher d'un niveau normal comparable à celui de 2019. En Corée du Sud, en Irlande et au Danemark, le niveau relativement élevé de faillites en 2023 devrait être inversé en 2024.

Les années à venir devraient rester difficiles pour les entreprises. Celles-ci ont pu reconstituer des réserves de trésorerie depuis la pandémie, mais récemment, elles sont sous pression en raison de marges bénéficiaires réduites et de conditions de financement de plus en plus strictes. Elles sont sorties de la pandémie avec une dette beaucoup plus élevée. La capacité à faire face à cette dette devient un défi croissant dans un environnement de taux d'intérêt élevés. Les marchés financiers prennent de plus en plus en compte le fait que les banques centrales ne relâcheront pas leurs politiques pour le moment, ce qui aura des conséquences sur les conditions de financement des entreprises. Pour les marchés émergents, il y a le défi supplémentaire qu'une dépréciation de la monnaie fera encore augmenter les coûts d'emprunt des entreprises.