Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France bureaux

France bureaux

Austria bureaux

Austria bureaux

Australia bureaux

Australia bureaux

Belgium bureaux

Belgium bureaux

Bulgaria bureaux

Bulgaria bureaux

Canada bureaux

Canada bureaux

Switzerland bureaux

Switzerland bureaux

China bureaux

China bureaux

Czech Republic bureaux

Czech Republic bureaux

Germany bureaux

Germany bureaux

Denmark bureaux

Denmark bureaux

Finland bureaux

France bureaux

Finland bureaux

France bureaux

Greece bureaux

Greece bureaux

Hong Kong SAR bureaux

Hong Kong SAR bureaux

Hungary bureaux

Hungary bureaux

Ireland bureaux

Ireland bureaux

India bureaux

India bureaux

Italy bureaux

Italy bureaux

Japan bureaux

Japan bureaux

Mexico bureaux

Mexico bureaux

Netherlands bureaux

Netherlands bureaux

Norway bureaux

Norway bureaux

New Zealand bureaux

New Zealand bureaux

Poland bureaux

Poland bureaux

Romania bureaux

Romania bureaux

Sweden bureaux

Sweden bureaux

Singapore bureaux

Singapore bureaux

Slovakia bureaux

Slovakia bureaux

Turkey bureaux

Turkey bureaux

United Kingdom bureaux

United Kingdom bureaux

United States bureaux

United States bureaux

À l'échelle mondiale, les insolvabilités ont augmenté de 31 % en glissement annuel en 2023 et cette hausse s'est poursuivie au premier semestre 2024. Parmi les 29 marchés que nous surveillons dans ce rapport, 23 sont revenus à la normale ou dépassent même les niveaux d'insolvabilité d'avant la pandémie. Nous considérons qu'un marché est revenu à la normale si le niveau d'insolvabilité atteint au moins 95 % du niveau de 2019. À ce stade, seuls quelques marchés n'ont pas encore achevé leur retour à la normale.

La Figure 1 présente l'indice des insolvabilités en 2024 depuis le début de l'année. Une valeur supérieure à 100 indique que le niveau d'insolvabilité est au-dessus du niveau de 2019 (avant la pandémie). Une valeur inférieure à 100 signifie que le niveau d'insolvabilité reste inférieur à celui de 2019.

Des pays comme la Turquie, la Corée du Sud, le Canada, la Suède et l'Australie affichent des niveaux d'insolvabilité relativement élevés en 2024 par rapport à 2019. Bien que chaque pays fasse face à des défis économiques uniques, certains facteurs communs expliquent cette tendance. En Turquie, l'économie ralentit considérablement en 2024 car le gouvernement a commencé à augmenter les taxes et les taux d'intérêt et limite l'accès au crédit. Ce ralentissement de la croissance et les taux d'intérêt élevés créent un environnement difficile pour le secteur privé, déjà lourdement endetté. En Corée du Sud, l'endettement élevé des entreprises combiné à des taux d'intérêt plus élevés pèse sur le climat des affaires. Au Canada, les entreprises font face à plusieurs défis comme le remboursement des prêts gouvernementaux contractés pendant la pandémie, des coûts d'intrants élevés et des coûts de main-d'œuvre élevés. En Suède, les taux élevés d'insolvabilité sont attribués à la récession économique, aux taux d'intérêt élevés et aux coûts élevés. En Australie, la faiblesse des dépenses de consommation et les coûts élevés d'intrants compriment les marges bénéficiaires des entreprises, augmentant ainsi les insolvabilités. Un autre facteur contribuant aux insolvabilités en Australie est que le Bureau australien des impôts poursuit les créances qui avaient été suspendues pendant la pandémie de Covid.

Les pays dont les niveaux d'insolvabilité sont bas par rapport à l'avant-pandémie incluent Singapour, la Pologne, l'Afrique du Sud, l'Italie et le Portugal. Un soutien gouvernemental généreux pendant la pandémie a joué un rôle, comme en Italie et à Singapour. Cela a permis aux entreprises de renforcer leur liquidité et leurs réserves de trésorerie, évitant une forte augmentation des insolvabilités après le retrait du soutien. Dans le cas de l'Italie et de la Pologne, les faibles niveaux d'insolvabilité sont également partiellement attribués à de nouvelles réglementations facilitant les restructurations d'entreprises hors tribunal

Perspectives 2024 et 2025

Nous passons maintenant à nos prévisions d'insolvabilité pour 2024 et 2025, qui sont présentées en pourcentage de variation annuelle (par exemple, le total de 2024 comparé au total de 2023).

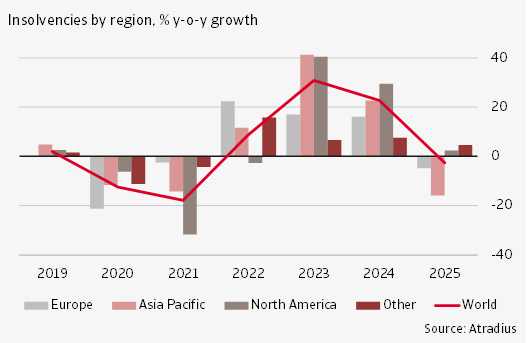

La Figure 2 présente nos prévisions agrégées pour tous les marchés et par région. À l'échelle mondiale, nous prévoyons une augmentation de 23 % des insolvabilités en 2024 par rapport à l'année précédente.

Nous anticipons une hausse relativement forte des insolvabilités en Amérique du Nord (29 %), principalement due aux États-Unis. Pour la région Asie-Pacifique, nous prévoyons une augmentation de 23 % ; tous les marchés observés dans cette région devraient voir une hausse des insolvabilités en 2024, largement attribuable à un ralentissement de la croissance régionale, principalement en Chine. Pour l'Europe, nous prévoyons une augmentation plus modérée de 16 %, le processus de normalisation des insolvabilités étant déjà avancé dans la plupart des pays européens. Nous n'anticipons pas – avec quelques exceptions – de pic d'insolvabilités en 2024 qui dépasserait largement le niveau d'avant la pandémie. En 2025, nous prévoyons une légère baisse des insolvabilités à l'échelle mondiale, de l'ordre de 3 %, reflétant des baisses en Europe et en Asie-Pacifique. Une légère hausse des insolvabilités est attendue en Amérique du Nord l'année prochaine.

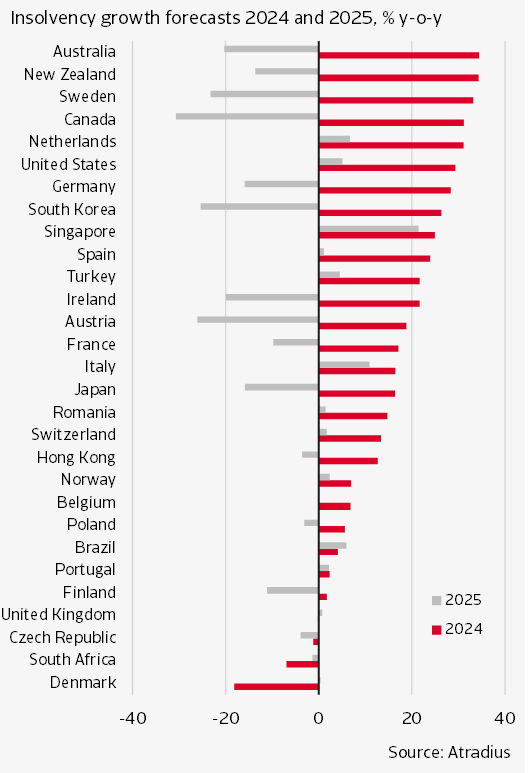

La Figure 3 présente nos prévisions d'insolvabilité pour 2024 et 2025 par pays, classés selon le taux de croissance prévu pour 2024. Les pays avec une forte augmentation des insolvabilités en 2024 incluent l'Australie, la Nouvelle-Zélande, la Suède, le Canada, les Pays-Bas et les États-Unis. Tous ont enregistré une forte hausse au premier semestre de l'année, portant les niveaux d'insolvabilité au-delà des chiffres pré-pandémie. En Australie, Nouvelle-Zélande, Canada et Suède, les insolvabilités ont largement dépassé les niveaux pré-pandémie, indiquant que des facteurs autres qu'un simple retour à la normale sont à l'origine de cette hausse. Ces facteurs comprennent la dégradation des conditions économiques, comme le ralentissement de la croissance, des taux d'intérêt élevés, l'inflation, ainsi que le remboursement des prêts liés au Covid et/ou des impôts différés dus aux gouvernements. Aux Pays-Bas, au premier semestre 2024, il y a eu une forte hausse des insolvabilités, qui sont maintenant revenues à peu près aux niveaux pré-pandémie. Pour l'année entière, nous prévoyons une augmentation marquée, en raison également du contexte économique difficile et de l'obligation pour les entreprises néerlandaises de rembourser les impôts différés.

Cependant, certains marchés devraient connaître une baisse ou des niveaux d'insolvabilité relativement stables en 2024. Le Danemark devrait enregistrer une baisse significative, les insolvabilités, qui avaient dépassé les niveaux pré-pandémie en 2023, étant maintenant revenues à des niveaux plus normaux. Dans des pays comme la République tchèque, le Royaume-Uni, la Finlande et le Portugal, l'évolution des insolvabilités devrait rester stable. Au Royaume-Uni, les insolvabilités se sont stabilisées à un niveau élevé à court terme en raison de la faiblesse économique post-Brexit, et cette tendance ne devrait s'atténuer que progressivement dans les années à venir. Au Portugal, les insolvabilités semblent s'être stabilisées à un niveau inférieur à celui d'avant la pandémie.

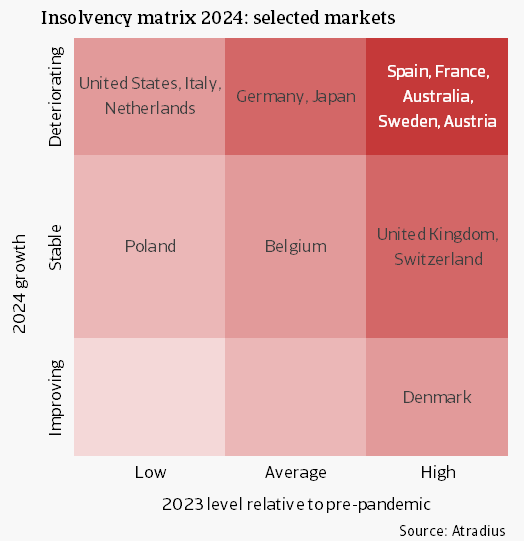

La Figure 4 présente l'évolution des insolvabilités selon une autre dimension. L'axe vertical de la matrice montre la variation attendue des insolvabilités en 2024 par rapport à 2023. La croissance est classée comme « en détérioration » si elle dépasse 15 %, « stable » si elle se situe entre -15 % et +15 %, et « en amélioration » si elle est inférieure à -15 %. L'axe horizontal regroupe les pays selon leur niveau d'insolvabilité en 2023 par rapport à la période pré-pandémie. Les niveaux sont considérés comme « élevés » s'ils dépassent 105 % des niveaux de 2019, « moyens » s'ils se situent entre 95 % et 105 %, et « faibles » s'ils sont inférieurs à 95 %.

Plusieurs pays, dont l'Italie, la Pologne, la Belgique, le Royaume-Uni et la Suisse, connaissent des conditions d'insolvabilité stables, avec des variations entre -15 % et +15 % en 2024. Notamment, le Royaume-Uni et la Suisse se distinguent par des niveaux relativement élevés d'insolvabilité, soit 147 % du niveau pré-pandémie pour le Royaume-Uni et 125 % pour la Suisse.

Un autre groupe de pays présente une tendance à la détérioration des faillites en 2024. Pour les États-Unis, les Pays-Bas et l'Italie, cette détérioration est relative à un faible niveau en 2023 par rapport à la période pré-pandémie. L'Allemagne et le Japon connaissent également une détérioration, associée à un niveau « moyen » d'insolvabilité. Le groupe situé dans le coin supérieur droit de la matrice comprend les pays où la dynamique des insolvabilités se détériore en 2024, tout en ayant déjà un niveau « élevé » d'insolvabilité. Ce groupe inclut l'Espagne, la France, l'Australie, la Suède et l'Autriche. Le seul pays avec une tendance à l'amélioration est le Danemark, où les insolvabilités ont fortement augmenté en 2023, mais ont diminué en 2024.

Notre prévision d'insolvabilité pour 2025 est principalement liée à un environnement normalisé dans lequel les insolvabilités sont déterminées par les dynamiques du PIB. À mesure que la politique monétaire se relâche et que le climat économique se stabilise, la tendance des insolvabilités devrait montrer une amélioration l'année prochaine. À l'échelle mondiale, la tendance des insolvabilités devrait rester globalement stable (-3 % par rapport à l'année précédente).

Dans plus de la moitié des marchés, nous prévoyons une diminution des insolvabilités. Les plus fortes baisses sont attendues dans les pays ayant connu une forte augmentation en 2024, tels que le Canada, l'Autriche, la Corée du Sud, la Suède et l'Australie. À l'exception d'un autre choc économique, nous nous attendons à ce que les insolvabilités dans ces pays se normalisent à des niveaux plus bas.

Pour de nombreux marchés, la tendance des insolvabilités devrait rester globalement stable en 2025. Dans ces marchés, les insolvabilités se sont stabilisées à un niveau normal, souvent proche des niveaux pré-pandémiques. Parmi ces exemples figurent la Belgique, la République tchèque, Hong Kong, la Roumanie, l'Espagne et la Norvège.

La Suisse et le Royaume-Uni connaissent une évolution stable des insolvabilités en 2025, mais en même temps, les insolvabilités se sont stabilisées à un niveau plus élevé qu'avant la pandémie. À l'inverse, le Portugal s'est stabilisé à un niveau inférieur à celui d'avant la pandémie. Toutefois, aux États-Unis, aux Pays-Bas, en Italie et à Singapour, les insolvabilités devraient augmenter de plus de 5 % par rapport à l'année précédente, toujours dues à un retour à la normalité.

Pour conclure, 2024 devrait rester une année difficile pour les entreprises, en raison de conditions économiques plus faibles combinées à des ajustements post-pandémie en cours. Cependant, en regardant vers 2025, un optimisme prudent existe quant à une amélioration progressive du paysage des insolvabilités, les taux d'intérêt devant diminuer et la croissance économique devant prendre un élan modéré. Ces facteurs devraient alléger les pressions financières sur les entreprises, permettant un environnement opérationnel plus stable.