Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les faillites mondiales explosent alors que les entreprises font face à un double défi : l'activité économique atone et la fin des aides mises en place pendant la pandémie. Après une augmentation spectaculaire de 32 % en 2023, les faillites sont pratiquement revenues à leur niveau de 2019. Cependant, nous ne prévoyons pas encore une stabilisation des faillites. Au contraire, nous anticipons une nouvelle hausse substantielle de 16 % en 2024, suivie d'une stabilisation en 2025.

Pour la plupart des marchés, la hausse post-pandémique des faillites est toujours en cours, et il est difficile d'évaluer si cela constitue un ajustement post-pandémique ou si cela conduira à une stabilisation dans un nouveau normal défavorable. Pendant la pandémie, les faillites ont fortement diminué dans presque tous les marchés grâce au soutien gouvernemental. Ainsi, nous croyons que l'augmentation des faillites dans les données les plus récentes est en grande partie encore liée à des ajustements post-pandémiques. Cependant, pour une minorité de marchés, nous constatons des faillites se stabilisant à des niveaux supérieurs à ceux d'avant la pandémie, ce qui nous amène à penser que l'environnement économique actuel contribue également à l'émergence d'un nouveau normal défavorable.

La reprise économique post-pandémique a largement atteint ses limites et l'économie mondiale perd de son élan, avec une croissance ralentissant de 0,3 point de pourcentage à 2,4 % cette année. L'inflation a diminué, mais pas encore de manière suffisamment rassurante pour atteindre les objectifs. Par conséquent, les banques centrales restent prudentes quant à l'assouplissement de leurs politiques, maintenant les taux d'intérêt à des niveaux élevés au moins jusqu'à la fin du printemps prochain. Ainsi, la pression exercée sur les entreprises par des taux d'intérêt plus élevés persistera cette année et pourrait ne voir un soulagement qu'en 2025, en raison des effets retardés de la politique monétaire. Les dernières enquêtes sur le crédit bancaire aux États-Unis et dans la zone euro, par exemple, montrent toutes deux des attentes de renforcement des critères de prêt pour les entreprises dans les mois à venir. Cela ajoute encore plus de pression pour les entreprises, car les réserves de liquidités que beaucoup d'entre elles avaient accumulées pendant la pandémie sont désormais largement épuisées. Avec moins de capacité à atténuer les effets du ralentissement économique général, nous anticipons une augmentation des faillites dans les années à venir.

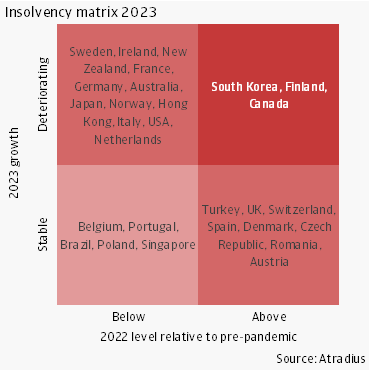

Parmi les 29 marchés que nous surveillons dans ce rapport, 24 ont enregistré une augmentation des faillites. Pour mieux visualiser l'état des faillites en 2023, nous classons les marchés selon deux dimensions. Tout d'abord, nous regroupons les pays en « stables » et « détériorés » en fonction de leur taux de croissance des faillites pour 2023. Si le taux de croissance se situe dans l'intervalle -15 %/+15 %, nous considérons ce pays comme « stable », tandis qu'un taux de croissance supérieur à 15 % est classé comme « détérioré ». Aucun pays n'a enregistré un taux de croissance inférieur à -15 %, de sorte que les groupes « stable » et « détérioré » couvrent tous les pays de notre échantillon.

Ensuite, nous regroupons les pays en fonction de leur niveau moyen de faillites en 2022 par rapport à leur niveau d'avant la pandémie. Cela est important pour interpréter si la dynamique de 2023 est due à des ajustements liés à la pandémie ou à des facteurs supplémentaires dans l'environnement économique, tels que des taux d'intérêt élevés ou une demande plus faible. Pendant la pandémie, nous avons observé une diminution des faillites dans presque tous les marchés grâce au soutien gouvernemental. Par conséquent, un niveau de faillites encore faible en 2022 par rapport à celui d'avant la pandémie indique qu'un taux de croissance positif pour 2023 contribue à un ajustement vers les niveaux d'avant la pandémie.

Nous prenons comme référence le niveau moyen de faillites de 2019. Si les faillites dans un marché donné atteignent au moins 95 % de ce niveau de référence, nous classons les faillites dans ce marché comme « au-dessus » de la normale, tandis que dans le cas contraire, elles sont « en dessous » de la normale.

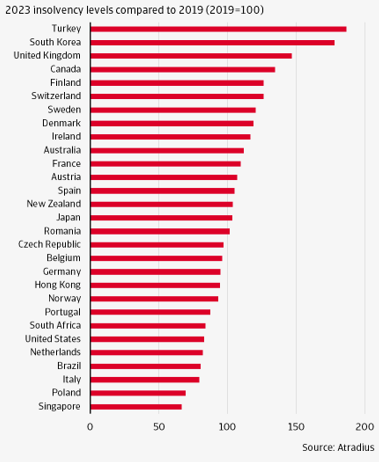

En appliquant ces deux classifications, nous pouvons regrouper les pays en quatre quadrants représentés dans la matrice de la figure 1. De plus, pour évaluer le risque global d'un marché donné par rapport à la période d'avant la pandémie, nous calculons dans la figure 2 les niveaux moyens de faillites en 2023 par rapport au niveau moyen de faillites en 2019.

Le message principal de la figure 1 est que les faillites se sont détériorées en 2023 principalement dans les marchés où leur niveau par rapport à celui d'avant la pandémie était encore faible. En d'autres termes, la détérioration des faillites que nous observons dans l'ensemble est en grande partie encore liée à la normalisation vers les niveaux d'avant la pandémie. Cela est visible dans notre figure, où la plupart des marchés marqués comme « détériorés » se regroupent dans le quadrant nord-ouest. Ici, les plus grands ajustements ont été observés aux Pays-Bas, aux États-Unis, à Hong Kong, au Japon et en France, tous des pays ayant des chiffres de faillites très bas au début de 2023.

La figure 2 montre qu'en 2023, pour la plupart de ces marchés, les faillites sont restées en dessous ou légèrement au-dessus de leur niveau d'avant la pandémie. Ainsi, le risque de défaut est resté comparable à la période d'avant la pandémie. Cependant, dans quelques cas, notamment la Suède, l'Irlande et l'Australie, les faillites ont considérablement dépassé leurs niveaux d'avant la pandémie, indiquant un risque de défaut élevé

La figure 1 montre également qu'il existe une minorité de marchés qui ont commencé 2023 avec des niveaux de faillites déjà supérieurs à ceux d'avant la pandémie et qui ont encore augmenté en 2023. Ce groupe ne comprend que trois pays : la Corée du Sud, la Finlande et le Canada.

La figure 2 indique que ces marchés figurent parmi les plus élevés en termes de risque global de défaut en 2023, et ce risque est considérablement plus élevé par rapport à la période d'avant la pandémie. Nous interprétons que la hausse des faillites dans ces pays est relativement temporaire, car elle provient des défauts d'entreprises « zombies » qui ont survécu pendant la pandémie. Nous définissons les entreprises zombies comme celles qui auraient fait défaut en temps normal, mais qui ont été sauvées par le soutien gouvernemental lié à la pandémie.

Ensuite, la figure 1 montre qu'il existe un nombre substantiel de pays où les faillites semblent s'être stabilisées. Dans le quadrant sud-est, nous regroupons les pays dont les faillites se sont stabilisées autour ou au-dessus de notre référence d'avant la pandémie. Nous notons ici la Turquie, le Royaume-Uni, la Suisse et l'Espagne, qui ont terminé 2023 avec un niveau de faillites particulièrement élevé par rapport à 2019. Nous interprétons que les faillites dans ces pays ont atteint une nouvelle normalité, supérieur à celui d'avant la pandémie, en raison des conditions économiques défavorables auxquelles ils font face.

À l'inverse, dans le quadrant sud-ouest, nous voyons un groupe de cinq pays où les faillites sont restées relativement stables à des niveaux bas par rapport à d'avant la pandémie. Nous interprétons que ces entreprises ont mieux géré la liquidité qu'elles avaient acquise pendant la pandémie. C'est le cas de la Belgique, de Singapour et de la Pologne, où les faillites ont certes augmenté, mais à un rythme plus lent. Pour le Brésil, nous notons que les faillites se sont stabilisées tôt dans la pandémie, car le soutien gouvernemental aux entreprises n'était pas très important.

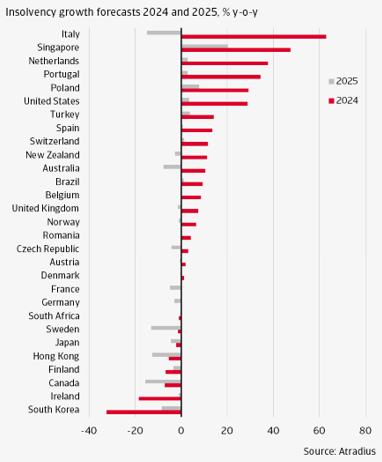

Nos prévisions de faillites pour 2024 et 2025 sont exprimées en variations en pourcentage d'une année sur l'autre (par exemple, total pour 2024 comparé au total pour 2023).

La figure 3 présente nos prévisions agrégées pour tous les marchés et à un niveau régional. Globalement, nous prédisons que les faillites augmenteront de 16 % d'une année sur l'autre en 2024. Nous prévoyons une augmentation relativement forte des faillites en Amérique du Nord (25 %), principalement entraînée par les États-Unis. Pour l'Europe, nous attendons une augmentation un peu plus modeste de 12 %, car le processus de normalisation des faillites dans la plupart des pays européens est plus avancé. Pour la région Asie-Pacifique, nous prédisons un développement relativement stable dans l'ensemble, avec une diminution de seulement 2 %, car la normalisation des niveaux élevés dans certains marchés (par exemple, la Corée du Sud) et des niveaux bas dans d'autres (par exemple, Singapour) s'annule principalement.

En 2025, nous prévoyons une légère diminution des faillites de 1 %, reflet de baisses dans toutes les régions sauf en Amérique du Nord.

La figure 4 présente notre prévision de faillites pour 2024 et 2025 au niveau des pays. Les marchés sont classés en fonction des taux de croissance pour 2024, car ceux-ci montrent plus de variation. Cela est dû au fait que nous supposons que la plupart des ajustements liés à la pandémie se produiront en 2024. La dynamique de notre prévision pour 2025 est donc principalement associée à un environnement normalisé et est influencée par la dynamique du PIB dans les différents marchés.

.

Les taux de croissance des faillites les plus élevés en 2024 sont enregistrés en Italie, à Singapour, aux Pays-Bas, au Portugal, en Pologne et aux États-Unis. Dans tous ces pays, les faillites étaient encore en début d'année 2024 en dessous du niveau normal, comme déjà montré dans la figure 2. Ainsi, nous attendons de fortes augmentations des faillites dans ces marchés en 2024 afin d'atteindre la normalisation. L'Italie est une exception dans ce groupe, car c'est le seul pays où nous n'avons pas observé de signes de normalisation, avec les dernières données disponibles jusqu'au troisième trimestre 2023. Cependant, nous ne voyons aucune raison pour que la normalisation ne commence pas à partir du quatrième trimestre 2023.

À l'autre extrémité du spectre, les pays connaissant les plus fortes baisses des faillites en 2024 sont la Corée du Sud, l'Irlande, le Canada et la Finlande. Ceux-ci ont connu en 2023 une augmentation des faillites atteignant des niveaux supérieurs à ceux d'avant la pandémie. Par conséquent, nous prévoyons qu'elles se normaliseront à la baisse en 2024.

Enfin, pour les marchés de la fourchette intermédiaire dans la figure 4, les taux de croissance des faillites pour 2024-2025 sont relativement faibles. Pour certains d'entre eux, les faillites semblent avoir atteint un pic et une normalisation à la baisse est attendue en 2024-2025 (Japon, Suède, France, Allemagne, Danemark). Pour les autres, les faillites semblent s'être stabilisées à un niveau normal post-pandémique (République tchèque, Autriche, Belgique, Roumanie, Norvège, Royaume-Uni) et leur évolution est principalement influencée par la dynamique de l'environnement économique.

En 2023, nous avons observé une hausse des faillites, notre indice mondial montrant une augmentation de 32 %. Pour la plupart des marchés, cette hausse reflète des ajustements post-pandémiques après trois années de niveaux persistants bas. Pour les autres marchés restants, les faillites se sont stabilisées à un niveau supérieur à celui d'avant la pandémie, suggérant l'émergence d'un nouveau normal défavorable où les entreprises font face à des taux d'intérêt plus élevés et une demande plus faible.

Notre prévision pour 2024 et 2025 est déterminée par le degré d'ajustement aux niveaux d'avant la pandémie dans les marchés où la normalisation est encore en cours, et par des facteurs économiques purement liés à la stabilisation vers le nouveau normal déjà observé.

Globalement, nous prévoyons en 2024 une augmentation de 16 %, suivie d'une légère baisse de 1 % en 2025. Cependant, il existe une large variation des taux de croissance selon les marchés. Nous attendons des hausses importantes dans les marchés où l'ajustement à partir de niveaux bas doit encore se produire (comme à Singapour, en Italie, aux Pays-Bas, en Pologne et aux États-Unis).

À l'inverse, nous prévoyons des baisses importantes dans les marchés où les faillites dépassent déjà leurs niveaux d'avant la pandémie (comme en Corée du Sud, en Irlande, au Canada et en Finlande). Enfin, dans les marchés où les faillites semblent s'être stabilisées (comme en République tchèque, en Autriche, en Belgique, en Roumanie, en Norvège et au Royaume-Uni), nous attendons de plus petites fluctuations.