Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les comportements de paiement B2B évoluent dans la région. Dans un contexte de resserrement de l’accès au financement, les clients recourent davantage au crédit interentreprises dans leurs transactions. Cela soutient l’activité commerciale, mais transfère une part plus importante du risque sur les fournisseurs. Face à la diffusion du risque client, les entreprises renforcent le contrôle du crédit, suivent leur trésorerie de plus près et adoptent une approche plus sélective du risque, devenue un levier clé de résilience.

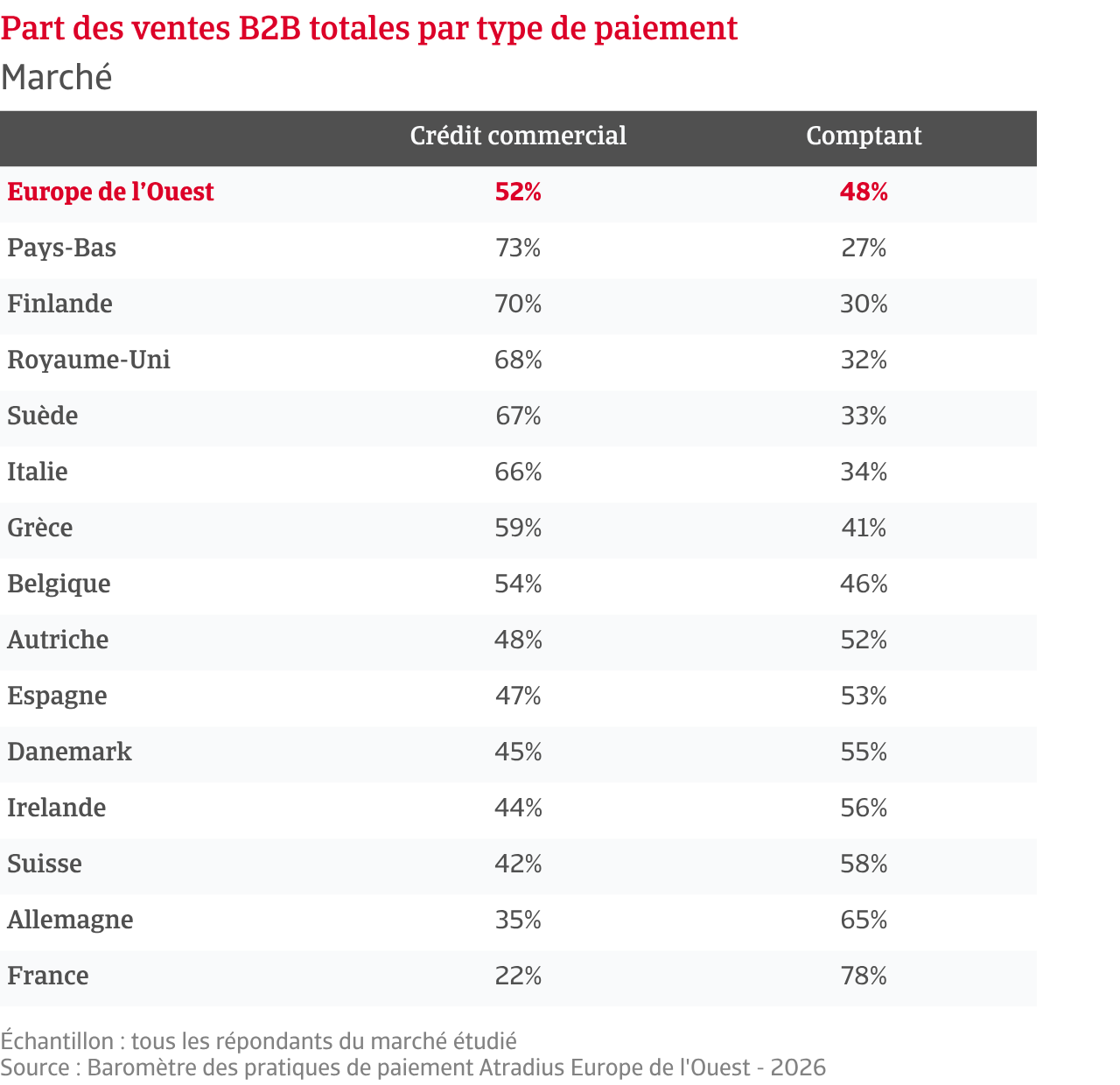

Un peu plus de la moitié des ventes B2B en Europe occidentale, soit environ 52 %, sont désormais réalisées à crédit. Cette moyenne masque toutefois d’importants écarts entre les marchés. Les Pays-Bas se distinguent, avec près de trois quarts des ventes B2B conclues avec des délais de paiement, soit la part la plus élevée de la région. À l’inverse, la France se situe à l’autre extrémité, avec seulement 22 % des ventes B2B réalisées à crédit. La plupart des marchés de la région continuent d’accroître leur recours au crédit fournisseurs, la Suède affichant l’une des progressions les plus marquées. La Suisse adopte une approche plus prudente, traduisant une sensibilité plus élevée au risque client.

.2026-05-22-14-01-49.png)

Les délais de paiement en Europe occidentale restent globalement courts. La majorité des entreprises indiquent fixer des conditions de règlement autour de 30 jours, traduisant une réticence à les assouplir malgré la pression croissante des clients. Une part plus limitée d’entre elles accorde des délais pouvant aller jusqu’à deux mois après facturation, les durées plus longues restant peu répandues. L’Italie fait figure d’exception, avec des délais nettement supérieurs à la moyenne régionale. Dans l’ensemble, les marchés demeurent alignés sur ce standard, sans évolution marquée vers un allongement structurel des cycles de paiement.

Sous l’effet des tensions de liquidité, les comportements de paiement des clients B2B en Europe occidentale se sont dégradés ces derniers mois. Près de quatre entreprises sur cinq signalent des retards de paiement. Les entreprises suisses expriment les perceptions les plus négatives, y compris dans un marché réputé résilient. L’Irlande se distingue par des expériences plus favorables, tandis que la majorité des autres pays se situent dans la moyenne régionale.

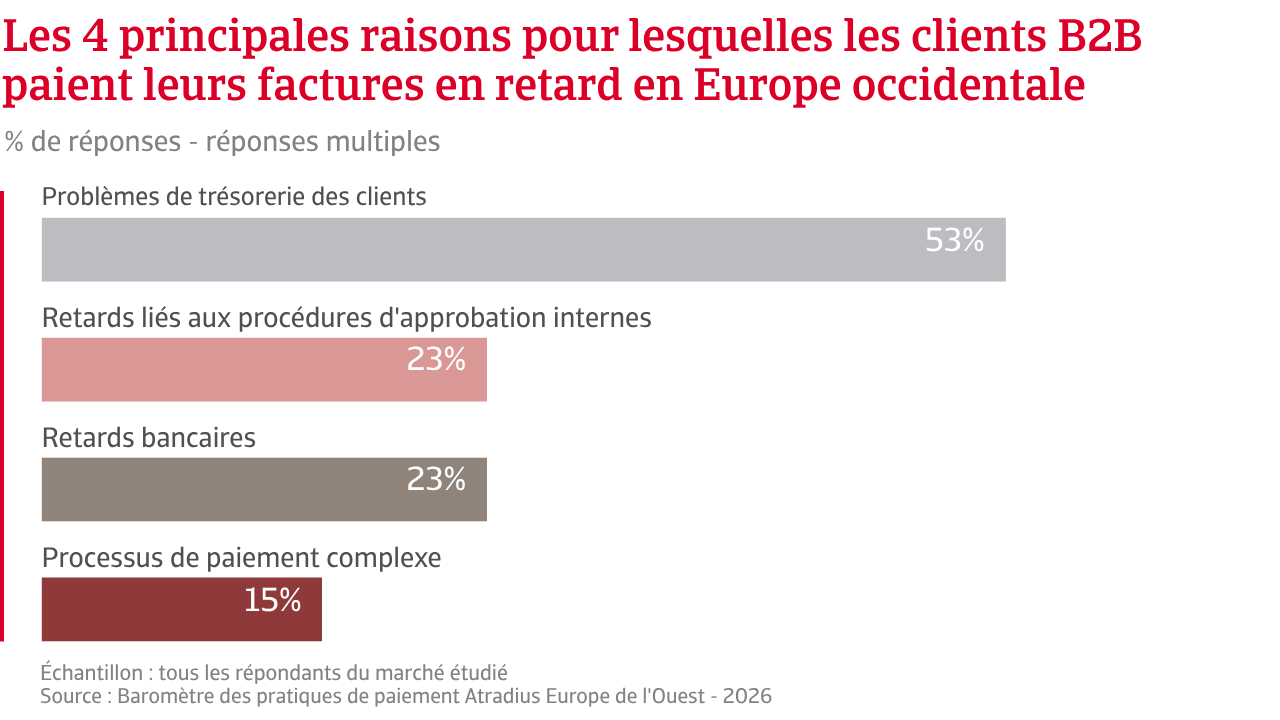

Plus de la moitié des entreprises interrogées en Europe occidentale identifient la pression sur la trésorerie comme principale cause des retards de paiement des clients professionnels. Cette contrainte est particulièrement marquée en Italie, tandis que les entreprises irlandaises semblent moins affectées. Des facteurs opérationnels, tels que des contraintes administratives, des délais bancaires ou des difficultés techniques liées à la facturation électronique et aux plateformes de paiement digital, contribuent également aux retards, y compris lorsque la trésorerie est disponible.

.2026-05-22-14-07-40.png)

La part du besoin en fonds de roulement immobilisée dans les créances B2B échues varie selon les marchés d’Europe occidentale. À l’échelle régionale, environ un quart des factures est réglé après échéance. La Grèce enregistre la proportion la plus élevée, mobilisant une part importante de trésorerie, tandis que les Pays-Bas se distinguent par une discipline de paiement solide, avec le plus faible taux de retards de la région. La plupart des autres marchés se situent autour de la moyenne. Une fois les factures échues, les délais de règlement restent globalement homogènes, avec un dépassement moyen d’environ un mois. L’Italie affiche les retards les plus longs, tandis que les Pays-Bas figurent parmi les plus rapides. Dans l’ensemble, la pression sur le besoin en fonds de roulement tient davantage à la fréquence des retards qu’à leur durée de recouvrement.

Les données d’enquête montrent que les cycles d’encaissement, mesurés par le délai moyen de recouvrement (DSO), ont légèrement augmenté en Europe occidentale ces derniers mois. Les entreprises indiquent encaisser leurs créances un peu plus tard que prévu, ce qui porte le DSO au-delà des délais contractuels et accentue la pression sur la trésorerie. Si la plupart des marchés se situent autour d’une moyenne régionale légèrement supérieure à un mois, certains s’en écartent avec des cycles plus courts ou plus longs. L’Italie se distingue nettement, avec des délais d’encaissement plus étendus que dans les autres grands marchés.

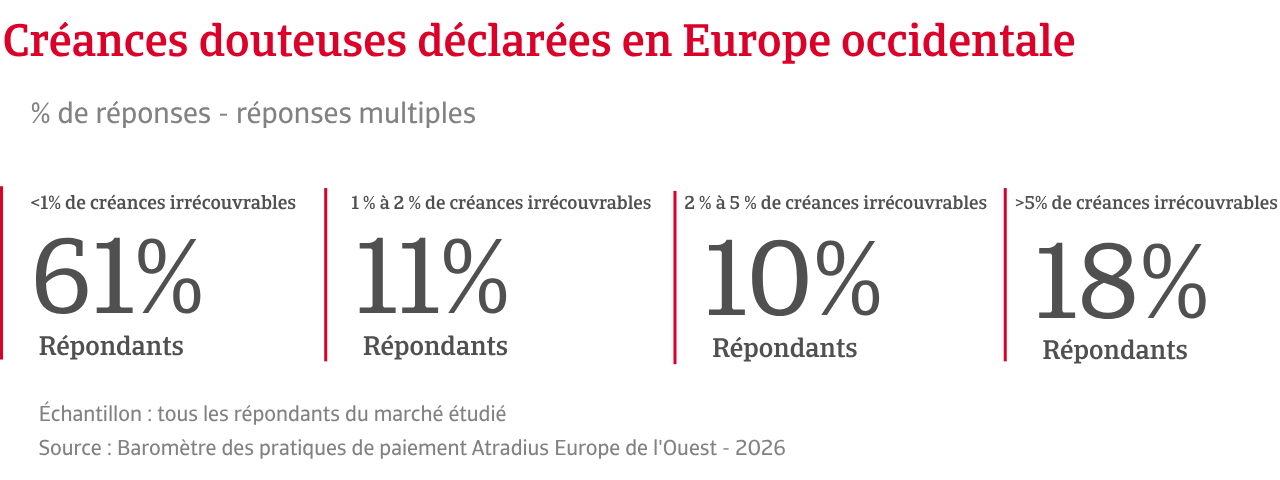

À mesure que le DSO s’allonge, le risque d’impayés augmente également. À l’échelle régionale, les pertes sur créances s’établissent désormais en moyenne à 1,6 % du chiffre d’affaires facturé en B2B. Près d’une entreprise sur quatre enregistre des pertes pouvant atteindre 5 %, un niveau qui érode progressivement le besoin en fonds de roulement et la rentabilité. L’Allemagne et la Suède comptent parmi les pays les plus exposés sur cette tranche. Les pertes supérieures à ce seuil restent plus rares, mais sont plus fréquemment signalées en Belgique.

.2026-05-22-14-06-25.png)

La dégradation des comportements de paiement en B2B exerce désormais une pression significative sur le besoin en fonds de roulement en Europe occidentale. De nombreuses entreprises, en particulier en Grèce, font état d’une réduction de la trésorerie disponible pour leurs opérations courantes, d’une moindre visibilité dans leur planification et d’un recours accru à des financements externes, souvent plus coûteux. Dans d’autres marchés, les limitations d’investissement deviennent plus visibles, notamment en Suisse. Les tensions de paiement se répercutent également de plus en plus le long des chaînes d’approvisionnement, de manière particulièrement marquée en Belgique.

En réponse, les entreprises d’Europe occidentale indiquent renforcer la gestion des risques sans freiner les échanges commerciaux. La majorité privilégie d’abord des mesures internes, telles que le pilotage actif du poste clients, le suivi des encaissements et la définition de limites de crédit par client. Les dispositifs comme l’assurance-crédit, les garanties ou les paiements anticipés sont mobilisés de manière plus ciblée, généralement pour les transactions importantes ou les contreparties présentant un risque plus élevé. Dans l’ensemble, les entreprises cherchent à rester flexibles et à préserver leurs relations commerciales, tout en renforçant le contrôle lorsque les risques augmentent.

En Europe occidentale, le niveau de confiance demeure faible. De nombreuses entreprises expriment leur incertitude face aux perspectives et indiquent évoluer dans un environnement économique et commercial sous tension, en quête d’équilibre.

Dans ce contexte, plus de la moitié des entreprises interrogées, tous marchés et secteurs confondus, n’anticipent pas de changement significatif à court terme dans les comportements de paiement B2B. Les anticipations apparaissent les plus stables aux Pays-Bas. Ailleurs dans la région, les perceptions varient sensiblement d’un marché à l’autre. En France, notamment, les entreprises redoutent davantage une dégradation des comportements de paiement, les clients restant sous pression en raison d’un accès au financement contraint et de coûts d’exploitation élevés. Les tensions géopolitiques continuent d’exercer un poids supplémentaire, tandis que la volatilité des prix de l’énergie et la fragilité des chaînes d’approvisionnement compliquent la planification. Dans ce contexte, de nombreuses entreprises indiquent ne plus se fonder sur un scénario unique, mais se préparer à plusieurs évolutions possibles.

Un élément marquant à l’échelle régionale est la faible visibilité des entreprises. L’incertitude élevée influence directement les décisions quotidiennes en matière de crédit interentreprises. L’octroi de délais de paiement est perçu comme plus risqué, et la trésorerie fait l’objet d’un suivi accru. De nombreuses entreprises indiquent fonctionner avec des marges de manœuvre limitées. Les coûts continuent d’augmenter, les marges offrent une protection réduite et des ajustements de prix deviennent inévitables. Dans ce contexte, les entreprises demeurent exposées, conscientes que tout retard de paiement ou toute contestation peut rapidement peser sur leur trésorerie.

Une même prudence se retrouve dans les anticipations en matière de défaillances d’entreprises. La majorité des acteurs, en particulier aux Pays-Bas, s’attend à une stabilisation des niveaux actuels, déjà jugés élevés. Parmi ceux anticipant une évolution, le pessimisme l’emporte. Plus d’entreprises prévoient une hausse des défaillances qu’une amélioration ou une stabilisation, un sentiment particulièrement marqué en Finlande. D’autres indiquent ne pas être en mesure de se prononcer, ce qui traduit un niveau d’incertitude élevé. Les anticipations de rentabilité s’inscrivent dans la même dynamique : la majorité des entreprises en Europe occidentale n’envisage pas d’évolution significative à court terme. Lorsque les perspectives ne sont pas ouvertement dégradées, comme en Grèce, l’incertitude domine, un sentiment particulièrement présent au Royaume-Uni.

.2026-05-22-14-07-01.png)

L’ensemble s’inscrit dans un environnement économique contrasté et fragmenté. Si le secteur des services soutient l’activité dans la région, l’industrie et le commerce restent sous pression. Les craintes d’un ralentissement économique plus marqué dans les mois à venir sont particulièrement fortes en Italie, tandis que l’instabilité géopolitique affecte les marchés de manière quasi uniforme, quel que soit le secteur ou la taille des entreprises.

Dans l’ensemble, les retours d’enquête en Europe occidentale montrent que l’évolution imprévisible des comportements de paiement en B2B constitue désormais l’un des indicateurs les plus visibles des tensions sous-jacentes. De nombreuses entreprises décrivent l’incertitude comme une constante de leur activité quotidienne. Celles qui intègrent cette réalité et pilotent le risque client en conséquence sont mieux à même de préserver leur stabilité dans cet environnement incertain.

Pour une analyse complète des résultats de l’enquête 2026 en Europe occidentale, téléchargez le rapport régional ainsi que l’annexe statistique dans la section des documents associés ci-dessous..

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !