Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les risques de paiement des clients dans les échanges interentreprises en Asie semblent progresser. Les données de l’enquête montrent une récente hausse des retards de paiement, réduisant la prévisibilité des flux de trésorerie, tandis que l’augmentation des pertes sur créances irrécouvrables pèse davantage sur le besoin en fonds de roulement. Cette situation exerce une pression accrue sur la liquidité des entreprises et complique la planification de leur trésorerie. Afin de limiter l’impact de ces risques et de préserver leur stabilité financière, les entreprises asiatiques adaptent leur politique de crédit commercial dans les transactions B2B.

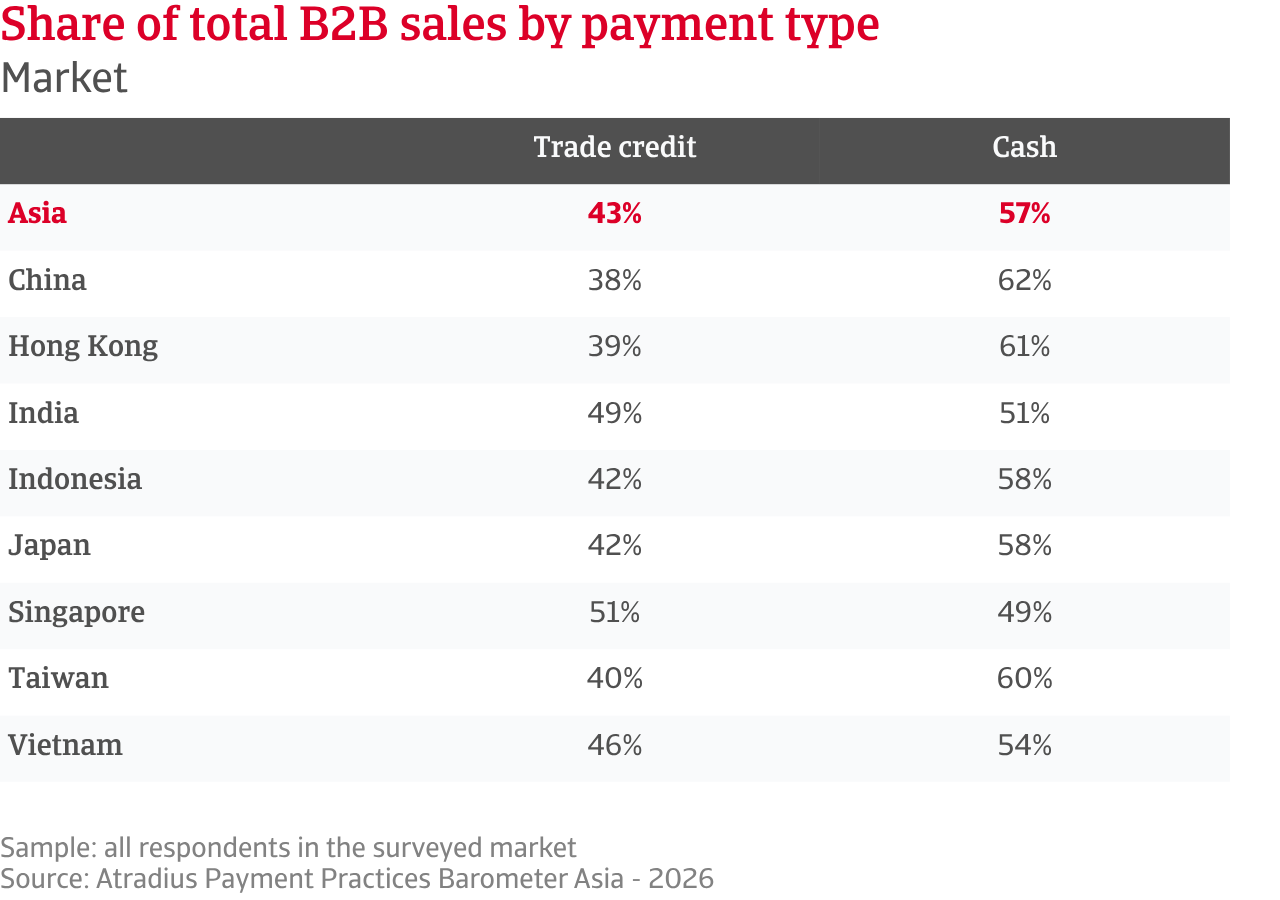

Cette évolution se reflète principalement dans leur propension à accorder des délais de paiement à leurs clients professionnels. Les données indiquent qu’en moyenne, 43 % des ventes B2B en Asie sont réalisées à crédit, le reste étant réglé comptant. Dans un contexte marqué par l’incertitude, les entreprises adoptent une approche prudente, cherchant à concilier développement commercial et préservation de leur liquidité. Les entreprises du secteur de la construction, en particulier les entreprises de taille intermédiaire, recourent davantage au crédit interentreprises en raison de cycles de projets plus longs et de chaînes d’approvisionnement complexes. À l’échelle des marchés, Singapour affiche la part la plus élevée de ventes B2B réalisées à crédit, avec 51 %, reflétant son rôle de plateforme commerciale régionale et mondiale. À l’inverse, la Chine enregistre la part la plus faible, les entreprises privilégiant davantage d’autres solutions de financement, notamment le financement de la chaîne d’approvisionnement. La récente progression du recours au crédit interentreprises, portée par les grands groupes industriels et par des marchés tels que le Vietnam et l’Indonésie, traduit la volonté des entreprises de sécuriser leurs volumes d’activité et de préserver leurs parts de marché. Ces différences entre marchés témoignent d’approches du risque variables selon les pays.

Les politiques de paiement des fournisseurs asiatiques confirment cette approche prudente. La majorité des entreprises de la région accordent à leurs clients B2B des délais de paiement n’excédant pas deux mois à compter de la facturation, les échéances plus longues restant limitées. Les petites entreprises maintiennent des délais courts afin de préserver leur liquidité, tandis que les grandes entreprises appliquent davantage de flexibilité de manière ciblée. Les entreprises japonaises accordent les délais de paiement les plus courts, tandis que les sociétés vietnamiennes se distinguent par les conditions de paiement les plus souples de la région. Les données de tendance montrent que les politiques de paiement en Asie sont restées globalement stables au cours des derniers mois. Toutefois, les grandes entreprises industrielles ainsi que les entreprises vietnamiennes se démarquent par une plus forte propension à ajuster leurs conditions de paiement. Elles sont plus enclines que leurs homologues de la région à allonger les délais de paiement plutôt qu’à les réduire.

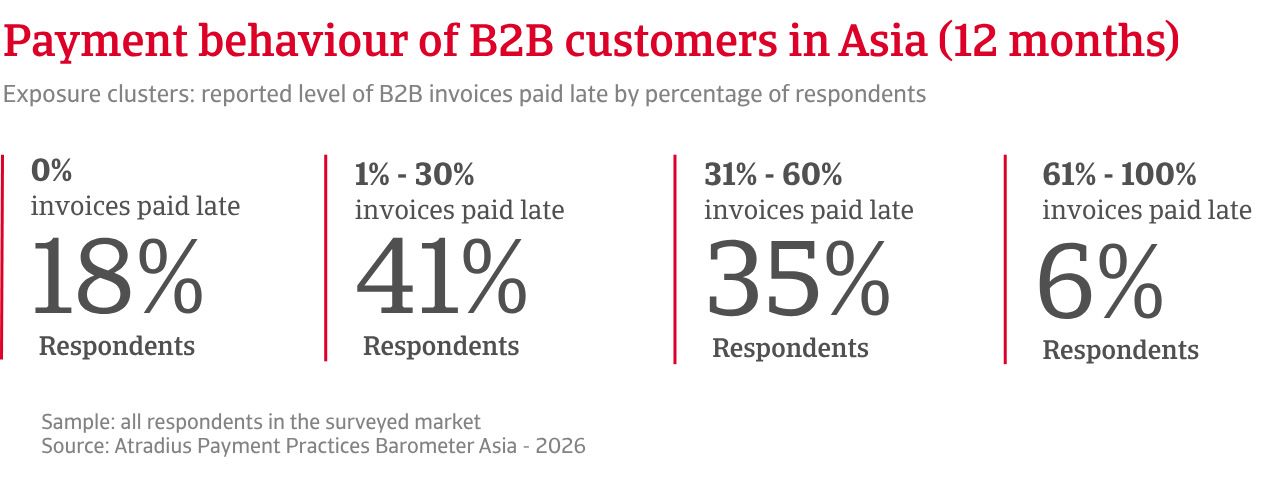

Malgré un contrôle rigoureux des politiques de crédit commercial dans les transactions B2B, le risque d’impayés demeure largement présent en Asie. Plus de 80 % des fournisseurs signalent des retards de paiement, mettant en évidence un écart significatif entre les conditions convenues et les comportements de paiement observés. Les factures en retard représentent près d’un tiers des créances clients B2B, une proportion qui atteint environ deux cinquièmes chez les petites entreprises des secteurs de la construction et du commerce. Les entreprises indiennes sont les plus exposées aux retards de paiement, tandis que les entreprises japonaises affichent le niveau d’exposition le plus faible de la région. Les données de tendance indiquent une récente augmentation de la part des factures en retard à travers l’Asie, reflétant une dégradation progressive de la discipline de paiement. Cette évolution est particulièrement marquée dans le secteur manufacturier, ainsi qu’à Taïwan et en Indonésie.

Selon les données de l’enquête, les tensions de trésorerie rencontrées par les clients constituent la principale cause des retards de paiement dans la région. Les grandes entreprises industrielles sont les plus nombreuses à signaler cette situation, tout comme les entreprises vietnamiennes. Les retards bancaires ainsi que les inefficacités opérationnelles et administratives figurent également parmi les causes fréquentes de retard dans la plupart des marchés. Un fournisseur sur cinq dans la région indique que ses clients B2B retardent régulièrement leurs paiements en raison de différends commerciaux, notamment liés à la livraison des marchandises ou à leur qualité. Les données de l’enquête montrent également que la majorité des paiements en retard sont réglés dans un délai d’environ un mois après leur échéance, ce qui contribue à contenir l’accumulation des créances clients et à limiter une hausse marquée du délai moyen de recouvrement (DSO). Toutefois, lorsque les créances se dégradent, le plus souvent parce qu’elles demeurent impayées pendant une période prolongée ou parce que le client n’est plus en mesure de régler sa dette, elles se transforment en pertes sur créances. Ce phénomène est répandu en Asie et représente en moyenne entre 1 % et 5 % des créances clients B2B dans la région. Ces pertes sont plus fréquentes parmi les grandes entreprises des secteurs de la construction et du commerce, ainsi que sur des marchés comme la Chine et l’Inde.

Les données de tendance indiquent une légère hausse des pertes sur créances au cours des derniers mois en Asie. Cette augmentation est principalement signalée par les entreprises industrielles et, à l’échelle des marchés, par les entreprises de Hong Kong.

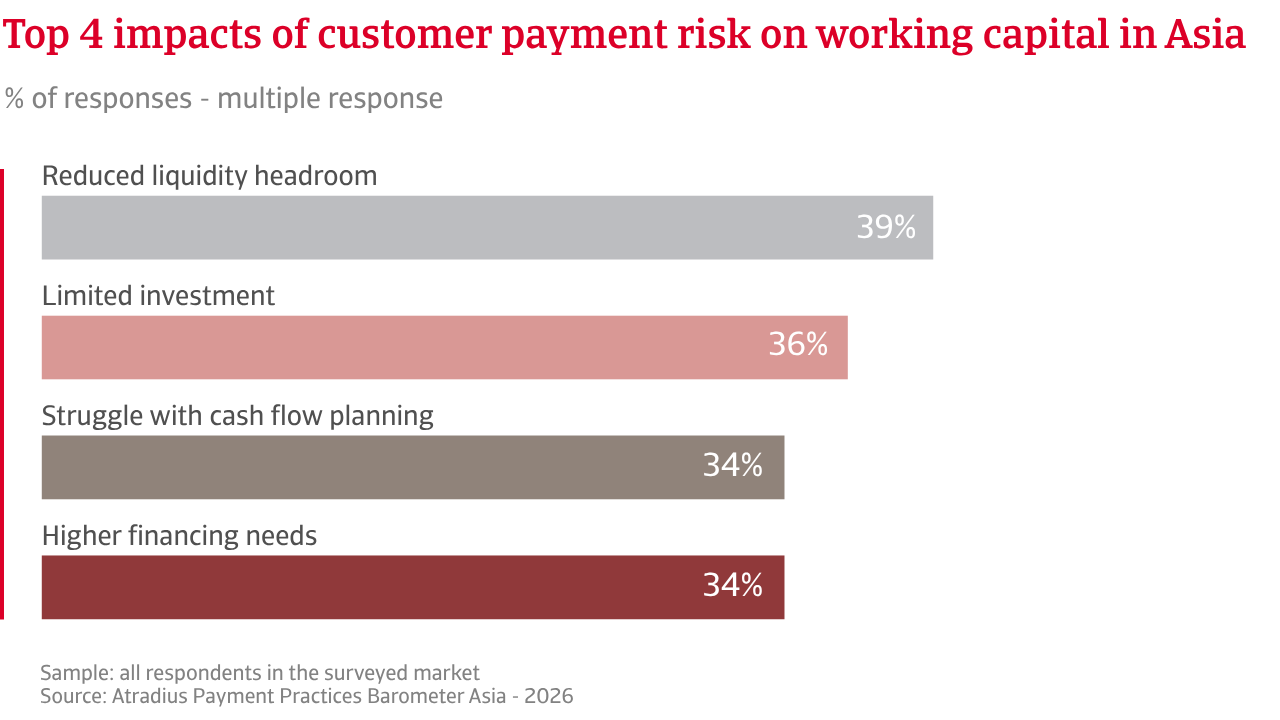

Dans ce contexte, la majorité des entreprises signalent une réduction de la trésorerie disponible pour leurs activités, une moindre visibilité dans la gestion des flux de trésorerie et des capacités d’investissement limitées. Près d’un tiers des entreprises font face à une hausse de leurs coûts de financement, tandis qu’un quart recourent davantage à des financements externes. Nombre d’entre elles retardent également leurs propres paiements, répercutant ainsi les tensions financières sur l’ensemble de la chaîne d’approvisionnement. L’impact du risque d’impayés varie selon les secteurs et les marchés. Les entreprises industrielles et commerciales figurent parmi les plus touchées. À l’échelle des pays, les tensions sur la liquidité sont particulièrement marquées en Indonésie, les difficultés de planification de trésorerie sont plus visibles au Vietnam et les contraintes d’investissement sont les plus prononcées en Chine.

Interrogées sur les outils et stratégies mis en œuvre pour limiter le risque de non-paiement des clients, la plupart des entreprises asiatiques indiquent s’appuyer principalement sur des mesures internes. Celles-ci incluent une gestion active du risque client, notamment à travers l’évaluation de la solvabilité des clients, le suivi des paiements et les actions de recouvrement. Les demandes de paiement anticipé sont également largement utilisées. La constitution de provisions pour créances douteuses est pratiquée par un peu moins d’un tiers des entreprises, tandis qu’une proportion comparable a recours à l’assurance-crédit, en particulier les entreprises industrielles de taille intermédiaire ainsi que les sociétés vietnamiennes et indonésiennes. Celle-ci s’impose comme un outil externe clé pour se protéger contre les impayés et sécuriser les flux de trésorerie. Dans l’ensemble, les entreprises adoptent une approche multicouche de la gestion du risque, combinant un suivi étroit des opérations quotidiennes avec des solutions de transfert du risque afin de faire face aux pertes les plus importantes et les moins prévisibles.

Les factures impayées représentent près d'un tiers des créances B2B, ce chiffre s'élevant à environ deux sur cinq parmi les petites entreprises du secteur de la construction et du commerce.

Les premières données de l’année laissent penser que le nombre de défaillances d’entreprises pourrait avoir atteint un point d’inflexion sur plusieurs marchés asiatiques, avec une tendance globale qui devrait progressivement s’atténuer au cours des prochains mois. Toutefois, les pressions demeurent dans certains secteurs et sur les marchés fortement exposés au commerce international et à la volatilité des coûts.

Dans ce contexte, les entreprises asiatiques se répartissent presque à parts égales entre celles qui anticipent une amélioration des comportements de paiement de leurs clients B2B dans les mois à venir et celles qui s’attendent à une dégradation. Les entreprises du commerce se montrent les plus optimistes, tandis que celles de l’industrie, de la construction et des services adoptent une position plus mesurée. Les grandes entreprises affichent davantage de confiance que les petites structures, probablement grâce à un meilleur accès au financement et à une clientèle plus diversifiée. À l’échelle des marchés, le Vietnam se distingue par le niveau d’optimisme le plus élevé, suivi de l’Inde et de l’Indonésie. À l’inverse, les entreprises de Taïwan, du Japon et de Hong Kong affichent une perception plus prudente de l’avenir. Les entreprises chinoises et singapouriennes se situent quant à elles dans une position intermédiaire, marquée par une plus forte incertitude.

Concernant le risque de défaillance d’entreprises, les opinions sont également partagées en Asie. Les entreprises sont presque aussi nombreuses à anticiper une hausse des défaillances qu’à prévoir une stabilité, tandis qu’une faible proportion ne se prononce pas. Cette situation reflète les incertitudes entourant la solidité de la reprise économique. Les grandes entreprises industrielles se montrent les plus préoccupées par une possible augmentation des défaillances dans les mois à venir, alors que les entreprises de la construction, du commerce et des services s’attendent globalement à une stabilité de la situation. À l’échelle des marchés, l’Indonésie présente les perspectives les plus défavorables, une large majorité d’entreprises anticipant une hausse des défaillances. La Chine et Taïwan affichent également un niveau d’inquiétude élevé.

À l’inverse, les entreprises de Hong Kong et du Japon paraissent moins préoccupées, la majorité d’entre elles s’attendant à une stabilité des défaillances. Singapour et l’Inde se situent plus près de la moyenne régionale, reflétant des perspectives incertaines. Les données de l’enquête suggèrent enfin que les anticipations en matière de défaillances et de rentabilité traduisent une situation contrastée. Certaines entreprises s’attendent à améliorer leur rentabilité grâce à des ajustements tarifaires, une meilleure maîtrise des coûts ou des gains d’efficacité. D’autres restent confrontées à la hausse des coûts, à des conditions de financement plus restrictives et à une demande plus faible, ce qui accroît leur risque de défaillance.

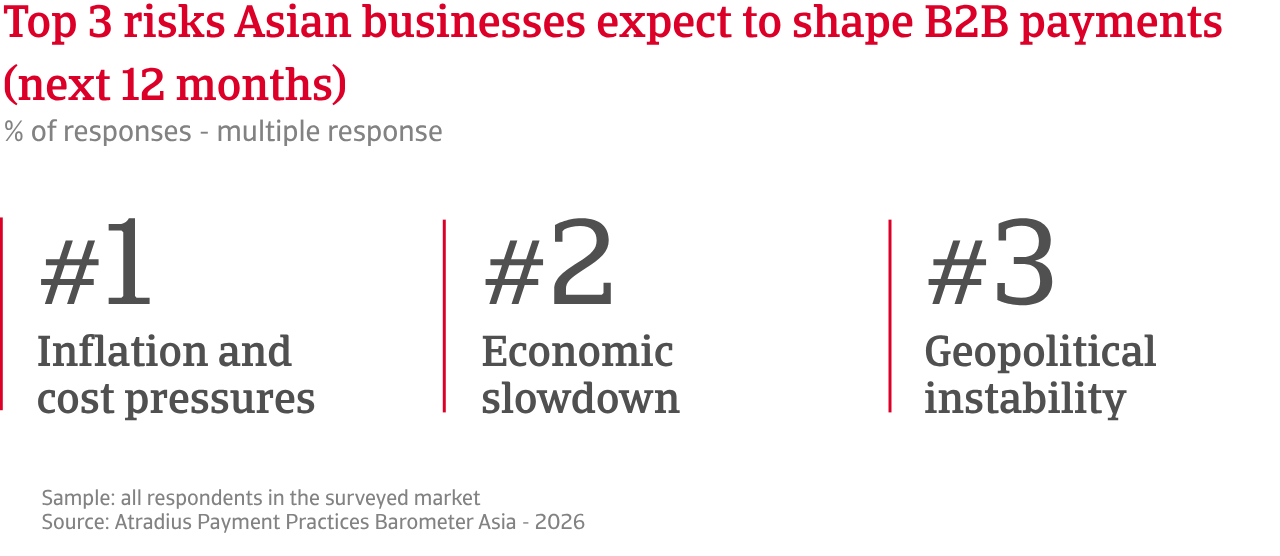

Interrogées sur les principaux risques susceptibles de perturber les comportements de paiement B2B dans les mois à venir, les entreprises expriment des préoccupations qui varient selon les secteurs et les marchés, même si l’inflation et le ralentissement économique demeurent les risques les plus fréquemment cités. Les entreprises de la construction s’attendent principalement à faire face à des pressions macroéconomiques, tandis que les acteurs du commerce se montrent davantage préoccupés par les risques commerciaux. Le secteur des services apparaît quant à lui plus sensible aux menaces numériques. Les grandes entreprises s’inquiètent surtout des risques financiers, alors que les petites structures redoutent davantage les risques opérationnels, notamment la cybersécurité et la fraude. Au niveau des marchés, le Japon se distingue comme le pays le plus préoccupé par le ralentissement économique, tandis que l’Indonésie et le Vietnam se montrent particulièrement sensibles à un affaiblissement de la demande. À l’inverse, les tensions inflationnistes et la hausse des coûts constituent les principales préoccupations à Taïwan et à Hong Kong, soulignant la persistance des pressions sur les coûts. En Chine, les risques liés à la cybersécurité et à la fraude arrivent en tête des préoccupations, tandis que le Vietnam se distingue par une forte inquiétude concernant les perturbations des chaînes d’approvisionnement.

Pour consulter l’ensemble des résultats de l’enquête 2026 en Asie, téléchargez le rapport régional ainsi que l’annexe statistique disponibles dans la section "Télécharger le document" ci-dessous.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !