Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

L’économie poursuit une croissance régulière à l’entrée du deuxième trimestre 2026. Toutefois, l’incertitude entourant le commerce mondial devrait maintenir les prix des matières premières sous pression et freiner les exportations. L’inflation reste supérieure à l’objectif de la banque centrale, accentuant les coûts supportés par les entreprises. Les taux d’intérêt, plus élevés que ces dernières années, renchérissent le recours à l’emprunt. L’accès au financement se resserre, les banques adoptant une politique de crédit plus prudente, ce qui explique en partie pourquoi les entreprises australiennes s’appuient de plus en plus sur le crédit interentreprises.

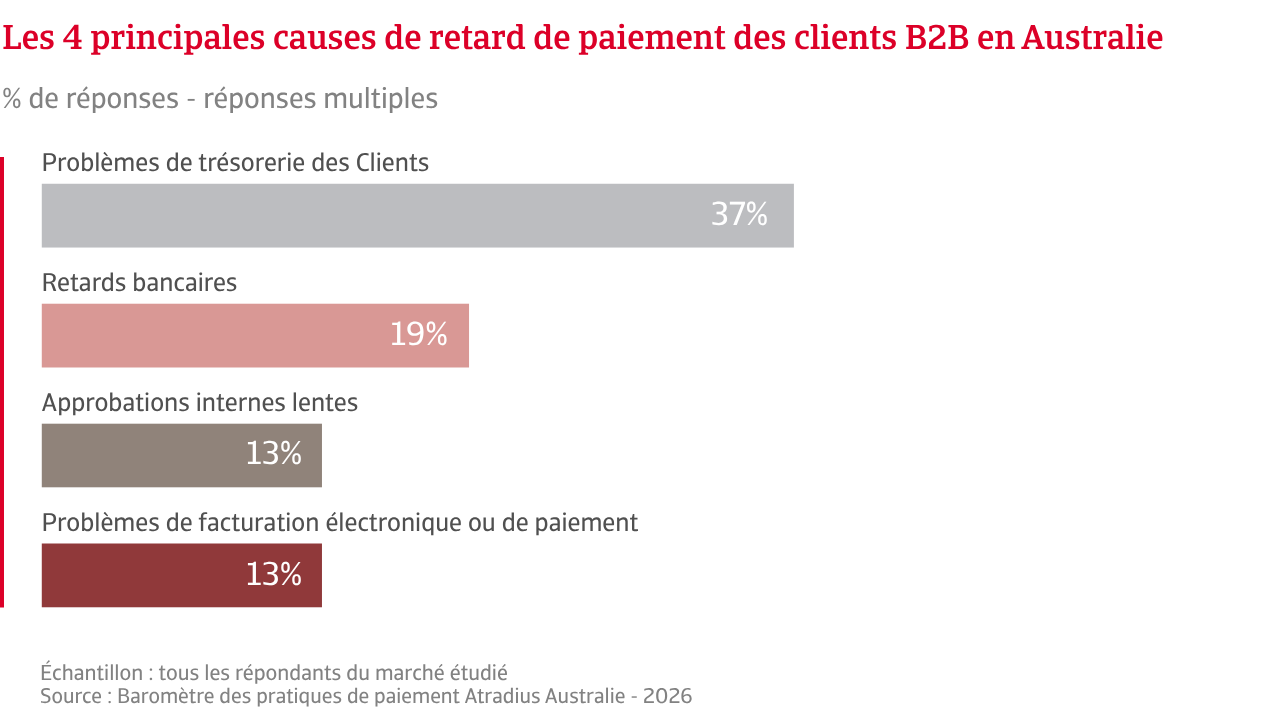

La progression du crédit interentreprises est nette dans les ventes B2B. Près de 60 % des transactions sont réalisées à terme, ce qui signifie que la majorité des échanges commerciaux en Australie est désormais financée par les fournisseurs. Cela augmente l’exposition au risque d’impayés jusqu’au règlement des factures. Lorsque les paiements ralentissent ou que les clients demandent des délais supplémentaires, cela traduit une pression croissante sur leur trésorerie. Avec un coût de financement élevé et une visibilité limitée, la plupart des entreprises réduisent leur prise de risque et raccourcissent les délais de paiement à moins de 30 jours. Certaines encouragent également un règlement plus rapide en proposant des escomptes. Les grandes entreprises, quant à elles, imposent souvent des délais plus longs à leurs fournisseurs de taille plus modeste. Les PME se retrouvent ainsi à régler rapidement leurs propres dettes tout en attendant davantage pour être payées, ce qui génère une tension forte sur leur trésorerie et peut menacer leur pérennité.

%20Medium%20no%20margin%20rea%E2%80%A6.2026-04-01-09-22-38.png)

Les indicateurs de délai moyen de paiement (DSO) montrent que la majorité des règlements B2B sont effectués selon les conditions convenues. Le DSO s’établit en moyenne à trois semaines, avec un niveau plus élevé chez les grands industriels. Moins d’une facture B2B sur cinq est en retard (18 %), et les pertes sur créances restent limitées pour la plupart des entreprises. Cependant, cette apparente discipline de paiement masque l’impact du durcissement des conditions de règlement sur le comportement des clients. En raccourcissant les délais pour protéger leur trésorerie, les fournisseurs incitent leurs clients à revoir leur propre gestion de liquidité. Ces derniers conservent davantage de liquidités, hiérarchisent leurs paiements et privilégient les fournisseurs stratégiques. Les prestataires non essentiels sont payés plus tard. Ce phénomène sélectif ne ressort pas dans les statistiques globales de retard, mais traduit une pression croissante sur la trésorerie. L’accès à des données de crédit en temps réel rend ces décalages visibles immédiatement, permettant aux fournisseurs d’ajuster rapidement leurs lignes de crédit. Les entreprises qui paient dans les délais préservent ainsi leurs limites de crédit et sécurisent leur position au sein de la chaîne d’approvisionnement.

Des zones de risque liées à un comportement de paiement irrégulier émergent nettement dans certains segments. Ces points de fragilité, invisibles derrière des indicateurs globaux stables, révèlent où les pressions sur la trésorerie risquent de s’accentuer. Elles concernent principalement le secteur de la construction, les industries exposées aux exportations, ainsi que les PME soumises à la pression de grands donneurs d’ordre. Les échéances fiscales ajoutent également une contrainte pour de nombreuses petites et moyennes entreprises et peuvent provoquer de courts épisodes de tension de liquidité, durant lesquels le risque d’impayés se concentre. Face à cette pression hétérogène sur les paiements, notre enquête montre qu’un nombre croissant d’entreprises perçoivent l’assurance-crédit comme un outil stratégique pour protéger leur trésorerie et maintenir leur stabilité financière.

Les entreprises interrogées en Australie expriment une préoccupation grandissante liée à la volatilité des marchés internationaux, les tensions géopolitiques actuelles perturbant fortement les flux commerciaux. L’incertitude quant à l’évolution de la situation exerce une pression supplémentaire sur les chaînes d’approvisionnement. Les coûts d’exploitation devraient rester élevés, tandis que la fiabilité des transports pourrait encore se dégrader dans les mois à venir. Les entreprises anticipent que les perturbations sur les principales routes commerciales continueront d’allonger les délais de livraison et d’accentuer les contraintes logistiques. Ces développements pourraient se traduire directement par une hausse des charges opérationnelles et influencer les priorités de paiement des entreprises. Beaucoup s’attendent à une évolution notable des comportements de paiement B2B dans les mois à venir, les clients ajustant leurs échéanciers en fonction de leur propre niveau de liquidité.

%20Medium%20no%20margin%20top%E2%80%A6.2026-04-01-09-22-19.png)

La hausse des coûts de transport et d’énergie devrait accentuer les tensions de liquidité dans de nombreux secteurs, poussant les entreprises à préserver leur trésorerie, réévaluer leurs budgets et prioriser les paiements aux fournisseurs stratégiques. Les pratiques de paiement sélectives deviennent plus courantes, les entreprises cherchant à protéger leur besoin en fonds de roulement et à maintenir leur résilience opérationnelle. Ce comportement est particulièrement visible dans les secteurs confrontés à des coûts d’approvisionnement élevés et à une faible flexibilité financière. Il témoigne d’une pression croissante sur les segments les plus vulnérables de l’économie. Les marges devraient rester durablement sous pression.

Les éléments disponibles indiquent que la contraction des marges sera la plus marquée dans plusieurs secteurs : activités fortement consommatrices de carburant, construction, industries tournées vers l’export, transport et logistique, distribution et chaînes d’approvisionnement de biens de consommation, ainsi que les petites entreprises dépendantes d’un nombre limité de grands clients. La hausse des tarifs de fret, l’augmentation des coûts énergétiques et l’allongement des délais de paiement auront un impact direct sur les résultats, réduisant les capitaux disponibles pour l’investissement et la croissance. Les taux d’intérêt élevés renforcent cette pression en renchérissant le financement et en accentuant l’écart entre les entreprises disposant d’une gestion de trésorerie solide et celles fragilisées par des coûts plus élevés, une inflation des intrants et une demande affaiblie.

Le risque de ralentissement économique demeure une préoccupation majeure pour les entreprises australiennes, dans un contexte de marchés internationaux volatils et de pressions inflationnistes persistantes. Un contrôle rigoureux du crédit clients, une facturation réactive et un suivi attentif du comportement de paiement sont indispensables pour préserver la trésorerie et la stabilité opérationnelle. Les entreprises doivent également anticiper de nouvelles perturbations potentielles sur les marchés du transport et de l’énergie, susceptibles d’aggraver les tensions de liquidité. Une gestion disciplinée de la liquidité, une maîtrise stricte des coûts et une évaluation proactive des risques resteront essentielles pour naviguer dans un environnement économique incertain et permettre aux entreprises de s’adapter efficacement à l’évolution constante des conditions économiques et commerciales.

Pour une présentation complète des résultats de l’enquête 2026 en Australie, nous vous invitons à télécharger le rapport disponible dans la section « Télécharger le document » ci‑dessous.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !