Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

L’aggravation des tensions géopolitiques au Moyen-Orient pèse sur la trésorerie des entreprises en Europe de l’Ouest et exerce une pression accrue sur les comportements de paiement dans les transactions interentreprises (B2B). Ce contexte contribue à expliquer pourquoi près de la moitié des entreprises françaises ont réduit le recours au crédit interentreprises dans leurs ventes B2B. Celui-ci ne représente plus que 22 % des ventes B2B, soit environ trente points de pourcentage de moins que la moyenne observée en Europe de l’Ouest. Lorsqu’il est utilisé, le crédit interentreprises reste principalement concentré parmi les PME du secteur du commerce. Pour ces entreprises, accorder des délais de paiement constitue un levier commercial permettant de sécuriser des commandes sur des marchés très concurrentiels où les possibilités d’ajustement des prix demeurent limitées.

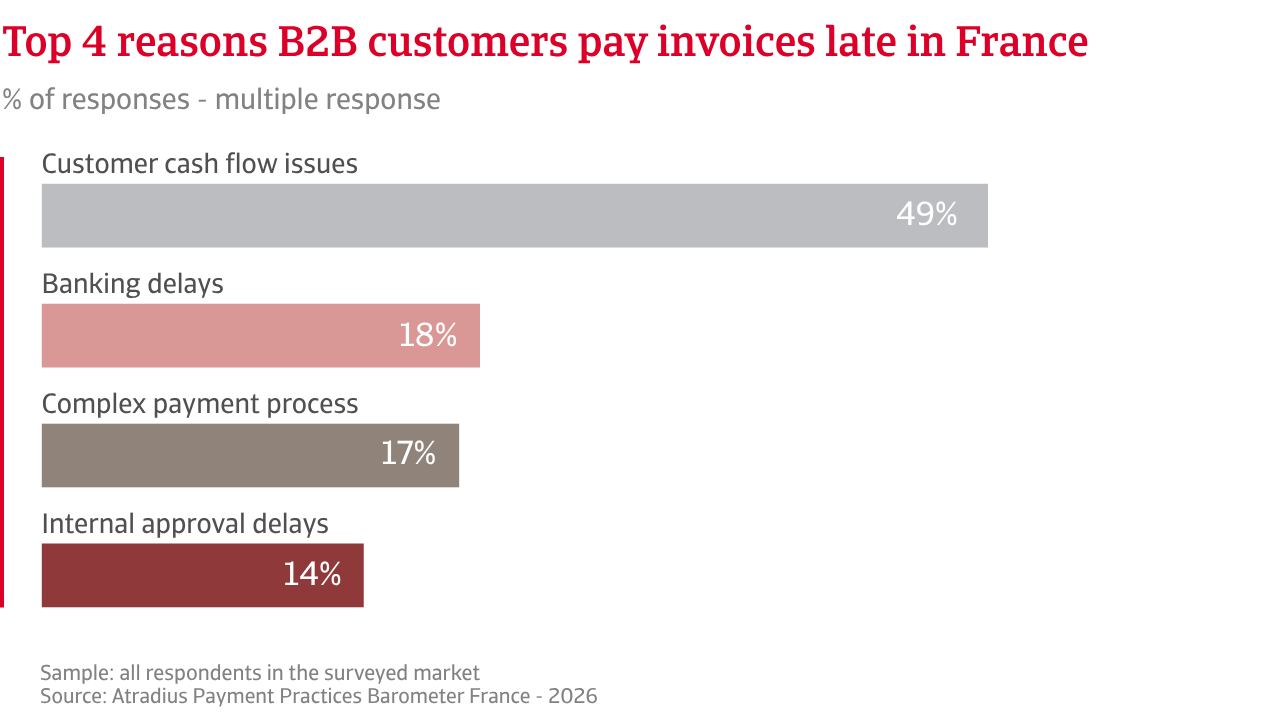

En France, les entreprises sont moins nombreuses à accorder des délais de paiement inférieurs ou égaux à 30 jours, couramment observés en Europe de l’Ouest. Les échéances pouvant aller jusqu’à deux mois après facturation sont davantage répandues. Cette évolution vers des conditions de paiement plus souples ne traduit pas une confiance accrue dans la solvabilité des clients. Elle reflète plutôt une réaction défensive des fournisseurs face à la dégradation des comportements de paiement de leurs clients B2B, principalement liée aux tensions de trésorerie rencontrées par ces derniers.

Dans ce contexte, les retards de paiement touchent désormais environ trois entreprises françaises sur cinq. Cette proportion est supérieure à la moyenne observée en Europe de l’Ouest. Toutefois, la part des factures en retard reste plus faible en France que dans l’ensemble de la région, ce qui reflète un recours plus limité au crédit interentreprises dans les échanges B2B français. Lorsqu’une facture devient échue, elle est réglée en moyenne un peu plus de trois semaines après sa date d’échéance, un délai globalement conforme à celui observé en Europe de l’Ouest. Le moindre recours au crédit interentreprises en France réduit la part des factures qui basculent dans des retards de paiement prolongés. Cette situation contribue à limiter le délai moyen d’encaissement des créances clients (DSO) et à contenir l’accumulation de créances anciennes.

À l’inverse, en Europe de l’Ouest, l’utilisation plus répandue du crédit interentreprises et l’entrée plus rapide des factures en situation de retard conduisent une part plus importante des créances vers des échéances prolongées. Cela accroît l’exposition aux impayés et aux pertes sur créances. Plus de quatre entreprises françaises sur cinq maintiennent leurs pertes sur créances à moins de 1 % de leurs factures B2B, contre une proportion plus faible en Europe de l’Ouest, où les pertes sont davantage réparties sur des niveaux plus élevés. Les tensions sur le besoin en fonds de roulement concernent à la fois les entreprises françaises et celles de la région, mais elles se manifestent de manière différente.

En France, les entreprises privilégient davantage des mesures préventives et structurelles, notamment la demande de paiements anticipés et la constitution de provisions. À l’échelle de l’Europe de l’Ouest, les entreprises accordent davantage d’importance aux actions mises en œuvre une fois le risque identifié, avec un recours plus fréquent au suivi du risque client, aux procédures de recouvrement et à l’automatisation des processus. L’assurance-crédit demeure un outil essentiel dans les deux marchés, utilisé par environ un quart des entreprises, soulignant le rôle central des solutions de transfert du risque dans la gestion des impayés.

Près de la moitié des entreprises françaises ont réduit le recours à la vente à crédit dans le commerce interentreprises (B2B), limitant ainsi l'utilisation de cet outil commercial à seulement 22 % des ventes B2B, soit environ trente points de pourcentage de moins que la moyenne régionale.

Dans un contexte marqué par de fortes incertitudes quant à l’évolution et à la durée des tensions géopolitiques au Moyen-Orient, les risques demeurent élevés et accentuent les pressions pesant sur l’économie française. La hausse de l’inflation, la dégradation de l’environnement commercial, le durcissement des conditions de financement et l’affaiblissement de la confiance des entreprises alimentent une dynamique défavorable sur le marché intérieur. Dans ce contexte, les perspectives concernant les comportements de paiement des clients B2B restent peu favorables en France, renforçant la prudence adoptée par de nombreux fournisseurs en matière de crédit interentreprises. Les entreprises françaises sont plus nombreuses à anticiper une dégradation qu’une amélioration des comportements de paiement à court terme, contrairement à la situation observée en Europe de l’Ouest, où les anticipations apparaissent plus équilibrées.

Cet écart reflète la persistance des tensions de trésorerie chez les clients et contribue à expliquer pourquoi les fournisseurs français restent réticents à accroître leur exposition au risque de crédit, malgré les pressions concurrentielles. Les inquiétudes ne se limitent pas aux retards de paiement mais concernent également la solvabilité des clients. Près de quatre entreprises françaises sur dix s’attendent à une hausse des défaillances d’entreprises au cours des douze prochains mois, contre un peu moins de trois sur dix en Europe de l’Ouest. Si une légère majorité d’entreprises dans les deux zones n’anticipe pas d’augmentation des défaillances, la proportion plus élevée d’entreprises pessimistes en France traduit une préoccupation plus marquée concernant la solidité financière de leurs clients. Par ailleurs, les entreprises françaises sont moins nombreuses à exprimer une incertitude sur ces perspectives, ce qui suggère des anticipations davantage établies que provisoires.

Les perspectives de marge constituent une contrainte supplémentaire. Les attentes en matière de rentabilité demeurent fragiles en France, contrairement à l’Europe de l’Ouest où les entreprises affichent une vision plus positive. La persistance des pressions sur les coûts, une capacité limitée à répercuter les hausses de prix et une demande atone continuent de peser sur la rentabilité. Des marges réduites laissent peu de marge de manœuvre pour absorber les retards de paiement, renforçant ainsi la préférence des entreprises pour une gestion rigoureuse du crédit et la préservation de leur trésorerie. Cette approche est également soutenue par une perception accrue des risques. La dégradation des perspectives économiques apparaît comme le principal risque susceptible d’affecter les comportements de paiement B2B, tant en France qu’en Europe de l’Ouest. Toutefois, cette préoccupation est nettement plus marquée en France. Elle traduit une inquiétude accrue face à d’éventuelles dégradations rapides de la situation financière des clients à court terme.

Les ralentissements sectoriels sont également davantage cités en France que dans le reste de la région, ce qui suggère une concentration croissante des difficultés dans les secteurs les plus exposés. Dans l’ensemble, les perspectives défavorables concernant les comportements de paiement, les anticipations de hausse des défaillances d’entreprises et la fragilité des marges soutiennent une approche prudente du crédit interentreprises en France. Les entreprises accordent des délais de paiement de manière sélective et défensive, considérant le crédit avant tout comme un risque à maîtriser plutôt qu’un levier de croissance. Dans ce contexte, un assouplissement généralisé des conditions de crédit interentreprises en France paraît peu probable au cours des prochains mois, compte tenu des préoccupations persistantes liées à l’évolution à court terme du risque de paiement B2B.

Pour consulter l’ensemble des résultats de l’enquête 2026 en France et Europe de l'ouest téléchargez le rapport régional ainsi que l’annexe statistique disponibles dans la section "Télécharger le document" ci-dessous.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !