Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

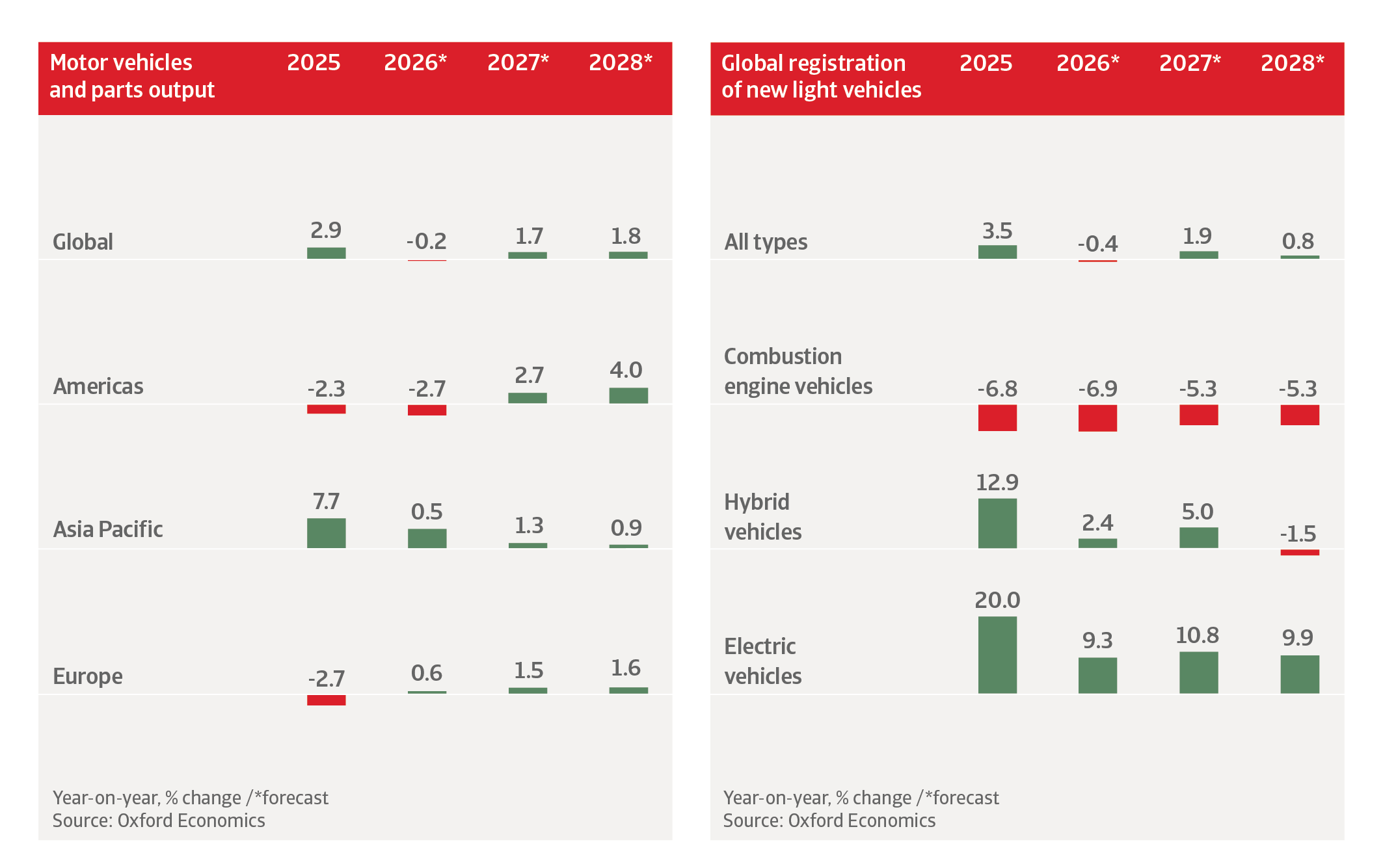

Nous prévoyons une baisse de 0,2 % de la production mondiale de véhicules automobiles et de composants en 2026, après une progression de 2,9 % l’an dernier.

Le protectionnisme commercial, une transition inégale vers les véhicules électriques et une confiance des consommateurs en berne pèsent sur la production dans la plupart des grands marchés. Les performances varient toutefois fortement selon les régions. La Chine continue de soutenir la croissance du secteur, tandis que les producteurs des marchés développés, en particulier en Europe, sont confrontés simultanément à une faible demande, à des pressions sur les coûts et à des surcapacités structurelles.

Dans l’ensemble des régions, le conflit dans le Golfe entre fin février et mi-juin a entraîné une forte hausse des prix de l’énergie et une détérioration de la confiance des consommateurs. Bien que les prix du pétrole aient commencé à reculer, l’érosion passée du pouvoir d’achat des ménages devrait continuer de peser sur les dépenses discrétionnaires, notamment les achats de véhicules neufs. En 2027, la production automobile mondiale devrait progresser de 1,7 %, principalement grâce à une reprise dans les Amériques, en particulier aux États-Unis.

L’industrie automobile moderne évolue dans un environnement mondialisé et fortement concurrentiel. La production est de plus en plus internationalisée, les constructeurs automobiles s’appuyant sur un réseau complexe de fournisseurs répartis à travers le monde. Le secteur est particulièrement exposé aux risques liés à la montée des tensions géopolitiques, à la pérennisation des droits de douane sur les véhicules et aux tendances de démondialisation, qui peuvent entraîner des perturbations des chaînes d’approvisionnement. L’un des exemples les plus marquants est l’annonce par la Chine, en octobre 2025, de son intention de renforcer fortement les contrôles à l’exportation des terres rares à la suite de tensions commerciales avec les États-Unis. Si cette décision a rapidement été assouplie, elle a néanmoins mis en évidence la vulnérabilité des constructeurs occidentaux en raison de leur forte dépendance à ces matières premières stratégiques. Des restrictions sur les terres rares auraient affecté la production de véhicules électriques ainsi que de nombreux systèmes électroniques, notamment les moteurs électriques, les capteurs, les systèmes de direction assistée et les dispositifs de freinage régénératif. Les constructeurs auraient alors été confrontés à un risque important de rupture d’approvisionnement. La remise en cause de la position dominante de la Chine dans le secteur des terres rares demeure un défi de long terme. Pékin devrait conserver un levier stratégique majeur sur ces ressources essentielles dans les années à venir.

Actuellement, les ventes de véhicules électriques sont confrontées à des difficultés aux États-Unis, à la suite de la suppression des avantages fiscaux qui soutenaient leur achat. En Europe, la demande progresse, mais à un rythme modéré sur les principaux marchés. En Chine, la transition vers les véhicules électriques reste soutenue, tandis que les États-Unis et l’Union européenne ont instauré des droits de douane supplémentaires sur les importations de véhicules électriques chinois. Malgré ces obstacles, nous prévoyons que les véhicules hybrides et électriques représenteront 59 % des ventes mondiales de véhicules légers d’ici 2030, contre 10 % en 2020.

La production automobile américaine devrait reculer de 2,8 % en 2026, après une baisse de 1,3 % l’an dernier, sous l’effet des incertitudes commerciales persistantes et des perturbations liées aux droits de douane, qui pèsent à la fois sur la production et sur la demande. L’an dernier, les taxes appliquées aux véhicules et pièces importés ont réduit les marges opérationnelles des constructeurs, confrontés à une hausse de leurs coûts d’approvisionnement. Une partie de ces surcoûts a toutefois été répercutée sur les consommateurs. Cette hausse des prix freine la demande de véhicules, qu’ils soient importés ou produits localement. Bien que les prix des carburants aient diminué, l’impact passé sur le pouvoir d’achat réel des ménages continue de peser sur la consommation. L’arrêt des crédits d’impôt en faveur des véhicules électriques, la répercussion des droits de douane et le contrecoup des achats anticipés réalisés en 2025 devraient ralentir les ventes automobiles cette année. Nous prévoyons ainsi un recul de 1 % des ventes de voitures particulières.

Le secteur automobile américain repose sur des chaînes d’approvisionnement fortement intégrées à l’échelle régionale et mondiale, de nombreux composants franchissant plusieurs frontières avant l’assemblage final. Les perturbations liées aux droits de douane augmentent les coûts de production et réduisent l’efficacité de ces chaînes de valeur. Par conséquent, la politique commerciale demeure le principal facteur d’incertitude pour le secteur. L’administration Trump a rétabli un droit de douane de base de 10 % sur les importations dans le cadre de la Section 122 du Trade Act, à la suite de la décision de la Cour suprême concernant les taxes fondées sur l’IEEPA. Nous estimons que l’administration cherchera à pérenniser ces mesures. Par ailleurs, Washington a choisi de ne pas renouveler l’ACEUM, privilégiant un système d’examens annuels au cours de la prochaine décennie. Cette approche maintient provisoirement l’accord et ses exemptions tarifaires, mais prive les entreprises de la visibilité nécessaire à leurs investissements de long terme. Le secteur automobile reste ainsi exposé à un climat d’investissement moins favorable, à un ralentissement des flux de capitaux transfrontaliers et au report de décisions d’expansion au sein des chaînes d’approvisionnement nord-américaines.

Cette situation renforce la tendance à la localisation de la production aux États-Unis. La hausse du coût des importations incite les constructeurs à relocaliser progressivement leurs activités et leurs approvisionnements. Plusieurs constructeurs nationaux et internationaux ont déjà engagé ce mouvement. Toutefois, le niveau élevé des coûts de main-d’œuvre et d’exploitation aux États-Unis demeure un frein important, notamment pour les véhicules à faible marge. Nous estimons que les efforts de relocalisation resteront progressifs et inégaux. La réorganisation des chaînes d’approvisionnement s’inscrira dans un processus de plusieurs années, les industriels cherchant à rapatrier certaines productions tout en diversifiant leurs fournisseurs.

Sur le segment des véhicules électriques, la suppression des crédits d’impôt depuis octobre 2025 continue de peser sur la demande. Plusieurs grands constructeurs ont réduit ou abandonné leurs projets initiaux d’expansion de leurs capacités de production. Les volumes de production de véhicules électriques attendus aux États-Unis à l’horizon 2030 sont désormais inférieurs de 17 % aux prévisions établies six mois auparavant. Si les véhicules thermiques conservent encore une place prépondérante sur le marché américain, les modèles hybrides gagnent en popularité depuis deux ans.

La production automobile américaine devrait rebondir de 3 % en 2027 puis de 4,3 % en 2028, portée par l’augmentation des capacités de production et l’ouverture de nouveaux sites industriels par plusieurs grands constructeurs. Nous anticipons toutefois une poursuite de la hausse des prix des véhicules à court terme.

Après trois années consécutives de recul, le secteur automobile canadien devrait renouer avec la croissance en 2026, avec une hausse de la production estimée à 1,2 %. Cette reprise demeure toutefois fragile et dépend fortement d’une réduction des incertitudes commerciales ainsi que du redémarrage des capacités de production temporairement arrêtées par certains grands constructeurs. Dans tous les cas, le risque de crédit reste élevé pour les équipementiers automobiles.

L’industrie automobile canadienne est profondément intégrée aux chaînes d’approvisionnement américaines dans le cadre de l’ACEUM, dont la renégociation a débuté début juillet 2026. Si le Canada et le Mexique soutiennent une prolongation de l’accord de seize ans, les États-Unis ont exprimé leur intention de ne pas le reconduire, privilégiant des examens annuels conjoints au cours de la prochaine décennie. Cette approche implique le maintien des droits de douane actuels et pourrait donner lieu à des négociations longues. L’incertitude persisterait donc, pesant sur les investissements du secteur. Toutefois, les taux de droits de douane appliqués à la majorité des exportations canadiennes et mexicaines vers les États-Unis resteraient nettement inférieurs à ceux imposés au reste du monde, permettant aux deux pays de conserver un accès préférentiel au marché américain.

À moyen terme, les perspectives de production reposent largement sur la transition vers les véhicules électriques, mais les risques sont orientés à la baisse. Le groupe Honda a repoussé au moins jusqu’en 2029 son projet d’usine d’assemblage de véhicules électriques et de batteries à Alliston, illustrant la dégradation des conditions de marché. L’arrivée potentielle d’un constructeur chinois au Canada, rendue possible par l’autorisation gouvernementale d’importer jusqu’à 49 000 véhicules à un taux tarifaire réduit, pourrait compenser partiellement certaines pertes de production à plus long terme, mais introduit également une nouvelle dynamique concurrentielle pour les acteurs établis.

Selon l’Institut national de statistique du Mexique, la production automobile a reculé de 0,9 % sur un an entre janvier et mai 2026. Nous anticipons de nouvelles baisses dans les mois à venir. Les exportations continuent toutefois de progresser, notamment dans le segment des véhicules légers. Les niveaux plus élevés de droits de douane appliqués par les États-Unis à d’autres partenaires commerciaux ainsi que la montée des tensions géopolitiques pourraient bénéficier dans une certaine mesure à l’industrie automobile mexicaine grâce aux exemptions prévues dans le cadre de l’ACEUM. Les véhicules et composants conformes aux règles de l’ACEUM — exigeant que 75 % des composants du véhicule proviennent d’Amérique du Nord — ne sont soumis à des droits de douane que sur leur contenu non américain. Le Mexique conserve également un avantage géographique unique ainsi qu’un réseau de chaînes d’approvisionnement fortement intégré.

Cependant, la dépendance du pays au marché américain, qui représente plus de 75 % de ses exportations automobiles, expose fortement le secteur aux incertitudes commerciales. L’introduction de droits de douane américains et de nouvelles contraintes réglementaires ont augmenté les coûts de production et allongé les délais d’approvisionnement, entraînant un ralentissement des paiements. Comme le Canada, le Mexique soutient une prolongation de seize ans de l’ACEUM. Les États-Unis privilégient cependant un système d’examens annuels, ce qui laisse présager le maintien des droits de douane actuels et des négociations prolongées. Selon plusieurs informations, Washington souhaiterait relever la part minimale de contenu nord-américain dans les véhicules de 75 % à 82 % et imposer un contenu américain minimum de 50 %. Dans ce contexte, l’incertitude demeure forte et continue de peser sur la confiance des entreprises ainsi que sur les investissements dans le secteur automobile mexicain. Les constructeurs et leurs fournisseurs doivent poursuivre l’adaptation de leurs stratégies de production face à une volatilité croissante.

La croissance de la production automobile chinoise devrait ralentir, passant de 12,2 % en 2025 à 1,9 % en 2026. Les ventes nationales de voitures devraient reculer de 5,5 % cette année, dans un contexte marqué par une confiance des consommateurs toujours faible et par la hausse des prix des carburants, qui affecte les ventes de véhicules thermiques. La Chine demeure néanmoins le principal moteur de la croissance automobile mondiale, soutenue par la réactivation des dispositifs de prime à la reprise et à la casse en mars 2026 ainsi que par des volumes d’exportation toujours élevés.

Entre janvier et mai 2026, les exportations de voitures particulières ont atteint 3,5 millions d’unités, soit une hausse de 69,6 % sur un an. Les exportations devraient rester dynamiques dans les prochains mois grâce aux avantages structurels dont bénéficie la Chine dans la production de véhicules électriques. La diversification des débouchés vers l’Asie du Sud-Est, le Moyen-Orient et l’Amérique latine a permis de compenser en partie les effets des droits de douane européens sur les véhicules électriques fabriqués en Chine. La hausse des prix mondiaux du pétrole liée au conflit dans le Golfe devrait également accélérer l’adoption des véhicules électriques et soutenir davantage les exportations à court terme. Toutefois, la progression du protectionnisme à l’échelle mondiale ajoute une nouvelle source d’incertitude à cette stratégie de diversification.

Le marché automobile chinois poursuit sa transition vers l’électrique. L’an dernier, les ventes de véhicules électriques ont dépassé pour la première fois celles des véhicules thermiques sur le segment des voitures particulières. Les perspectives à long terme restent favorables, soutenues par un taux d’équipement automobile encore relativement faible et par la progression des revenus des classes moyennes. D’ici 2030, les véhicules électriques devraient représenter 65 % des ventes de voitures neuves en Chine, tandis que la part des véhicules thermiques tomberait à 27 %.

L’essor rapide du marché des véhicules électriques a attiré de nombreux nouveaux acteurs, entraînant des surcapacités de production et une concurrence intense. Une guerre des prix est en cours depuis trois ans et les prix moyens de vente des véhicules électriques ont diminué d’environ 20 % sur cette période. Pour améliorer leur compétitivité ou gagner des parts de marché, les constructeurs historiques comme les nouveaux entrants sont contraints d’intensifier leurs investissements en recherche et développement, de lancer de nouveaux modèles, de réduire leurs prix ou de multiplier les offres promotionnelles temporaires. Malgré la croissance des ventes, ces stratégies se traduisent par une érosion des marges.

Les banques accordent d’importantes lignes de financement aux constructeurs publics de véhicules électriques. En revanche, de nombreuses entreprises privées de plus petite taille n’ont pas encore atteint leur seuil de rentabilité en raison de coûts élevés et restent fortement dépendantes de financements externes. Sans accès continu aux capitaux, ces entreprises pourraient rapidement se retrouver en difficulté. Plusieurs défaillances ont déjà été enregistrées ces dernières années.

Nous anticipons une consolidation du marché à moyen terme, dans laquelle les constructeurs les plus rentables renforceront leur position en adaptant leurs structures de coûts à des niveaux de prix durablement plus faibles et en développant leurs exportations. Sur le marché domestique, la concurrence devrait progressivement évoluer d’une logique de guerre des prix vers une différenciation fondée sur la technologie et la qualité. La conduite autonome, les batteries à électrolyte solide et le positionnement haut de gamme deviendront les principaux axes de concurrence entre constructeurs.

Les équipementiers constituent la catégorie la plus vulnérable du secteur, avec une flexibilité financière inférieure à celle des constructeurs. Ils subissent des retards de paiement pouvant atteindre six mois, renforcés par le fort pouvoir de négociation des constructeurs, qui imposent des baisses de prix afin de préserver leurs parts de marché. Cette pression sur les marges est de plus en plus reportée sur l’amont de la chaîne de valeur, en particulier sur les petites et moyennes entreprises privées disposant d’un pouvoir de négociation limité. Ces fournisseurs doivent souvent accepter à la fois des réductions tarifaires annuelles et des délais de règlement plus longs, ce qui affecte leur rentabilité, leur besoin en fonds de roulement et leur trésorerie. Dans certains cas, les délais de paiement dépassent 200 jours, augmentant sensiblement les risques d’impayés et les tensions de trésorerie. Le risque de crédit restera élevé pour les fournisseurs tant que la concurrence tarifaire ne se sera pas atténuée, que les surcapacités ne seront pas résorbées et que les pratiques de paiement ne se seront pas améliorées au sein de la filière automobile.

Nous prévoyons une baisse de la production automobile japonaise de 3,6 % en 2026 puis de 2 % en 2027. La situation se détériore sur les principaux marchés d’exportation. Les expéditions vers l’Europe diminuent en raison du ralentissement de la demande automobile dans la région, tandis que les marques japonaises font face à une concurrence croissante des constructeurs chinois de véhicules électriques, ce qui affecte leurs carnets de commandes et le taux d’utilisation de leurs usines. Si les droits de douane américains sur les véhicules japonais ont été ramenés de 25 % à 15 %, ils demeurent nettement supérieurs au taux précédent de 2,5 %. Afin d’apaiser les tensions commerciales avec les États-Unis, plusieurs grands constructeurs japonais prévoient d’importer sur leur marché national des véhicules produits aux États-Unis, ce qui réduira partiellement les volumes fabriqués au Japon.

Des restructurations sont en cours chez plusieurs grands groupes automobiles, qui continuent de réduire leurs capacités de production domestiques et de supprimer certains modèles dans le cadre de programmes destinés à restaurer leur rentabilité. Les constructeurs japonais conservent un avantage concurrentiel important dans les technologies hybrides. Toutefois, leur déploiement plus lent des véhicules électriques par rapport aux concurrents chinois et sud-coréens suscite des interrogations sur leur compétitivité à long terme à l’export. Le dynamisme du segment hybride pourrait néanmoins leur être favorable aux États-Unis, dans un contexte de suppression des dispositifs fiscaux soutenant les véhicules électriques.

Sur le marché intérieur, le vieillissement et la diminution de la population continueront de peser sur les ventes dans les années à venir. Les perspectives à moyen terme dépendront du succès des investissements consacrés aux nouvelles générations de véhicules électriques et de la capacité des constructeurs à repositionner leurs stratégies commerciales sur les marchés émergents.

La production automobile sud-coréenne devrait reculer de 7,6 % en 2026 puis de 3,5 % en 2027. Cette baisse s’explique par une combinaison de ralentissement des exportations, de demande intérieure modérée et de défis structurels.

Si les droits de douane américains sur les véhicules sud-coréens ont été réduits de 25 % à 15 %, ils restent très supérieurs au taux nul qui prévalait auparavant. Les exportations automobiles sud-coréennes vers les États-Unis ont atteint 43 milliards de dollars en 2024, soit environ 6 % des exportations totales du pays. Les constructeurs sud-coréens ont massivement investi dans les technologies électriques et se sont imposés parmi les principaux exportateurs mondiaux de ce segment. Combinée à la suppression des crédits d’impôt pour les véhicules électriques aux États-Unis, la hausse des droits de douane ralentira les exportations et accentuera les pressions sur les coûts dans un secteur déjà confronté aux contraintes d’approvisionnement en batteries et à une forte volatilité de production selon les modèles. À moyen terme, la Corée du Sud devrait néanmoins conserver son statut de leader dans les technologies automobiles de pointe. De grands groupes comme Hyundai et Kia disposent toujours d’une forte présence sur les marchés internationaux.

La demande automobile domestique devrait rester modérée, freinée par une croissance économique plus faible, un niveau élevé d’endettement des ménages et le vieillissement démographique. Les ventes de véhicules progresseraient de 0,7 % en 2026 avant de reculer de 0,1 % en 2027. À moyen terme, le marché sud-coréen sera de plus en plus porté par le renouvellement du parc existant plutôt que par l’arrivée de nouveaux ménages.

L’expansion continue des capacités de production à l’étranger par Hyundai et Kia entraînera un découplage croissant entre les volumes produits en Corée du Sud et les performances commerciales mondiales des marques nationales. À long terme, cette évolution pourrait accroître le risque de déclin structurel de la base industrielle domestique.

Nous prévoyons une troisième année consécutive de recul pour le secteur automobile de l’Union européenne en 2026, avec une baisse de production de 0,6 %, avant une reprise modérée de 1,2 % en 2027. Les contraintes persistantes sur le pouvoir d’achat, les tensions commerciales et une transition inégale vers les véhicules électriques continuent de peser sur la production dans l’ensemble de la région. Les surcapacités industrielles constituent un problème majeur.

La demande reste modérée, les gains de revenu réel des ménages étant en partie neutralisés par une épargne de précaution élevée et un marché du travail moins dynamique dans plusieurs États membres. La confiance des consommateurs demeure faible, ce qui pénalise les achats importants, notamment automobiles.

Les droits de douane américains sur les véhicules produits dans l’Union européenne augmentent les coûts pour les constructeurs fortement exposés au marché américain et accélèrent la localisation de la production en Amérique du Nord. Parallèlement, les droits de douane européens sur les véhicules électriques fabriqués en Chine, compris entre 17,8 % et 45,3 %, n’apportent qu’un soutien limité aux constructeurs européens, les fabricants chinois conservant un avantage compétitif significatif en matière de coûts. Ces mesures offrent néanmoins aux producteurs européens un délai supplémentaire pour développer une nouvelle génération de véhicules plus compétitifs. Le risque subsiste toutefois que la Chine réagisse par des restrictions à l’exportation de terres rares et de semi-conducteurs.

Ces mesures offrent néanmoins aux producteurs européens un délai supplémentaire pour développer une nouvelle génération de véhicules plus compétitifs. Le risque subsiste toutefois que la Chine réagisse par des restrictions à l’exportation de terres rares et de semi-conducteurs. Les investissements dans les plateformes électriques et les chaînes d’approvisionnement en batteries demeurent un moteur essentiel des dépenses d’investissement. Cependant, les incertitudes liées à la transition énergétique compliquent les décisions d’investissement, tant pour les constructeurs que pour les équipementiers. Le secteur a besoin d’une plus grande visibilité concernant le calendrier de sortie des motorisations thermiques. Pour les constructeurs, la question centrale reste de savoir combien de temps ils devront continuer à investir dans les technologies thermiques avant de pouvoir consacrer pleinement leurs ressources à l’électrification. Les débats et réexamens en cours autour de l’interdiction prévue des moteurs thermiques à partir de 2035 dans l’Union européenne alimentent également l’incertitude du secteur. Tout report ne ferait que différer les difficultés associées à cette transition.

Nous observons une érosion des marges, une hausse des retards de paiement et une augmentation du nombre de défaillances dans plusieurs marchés européens. L’abandon progressif des moteurs thermiques transforme déjà la structure concurrentielle de l’industrie automobile européenne. De nombreux équipementiers de rang 2 et 3 pourraient ne pas disposer des capacités technologiques ou financières nécessaires pour monter en gamme et pourraient être contraints de quitter le marché dans les années à venir.

La production automobile française devrait progresser modestement de 0,1 % en 2026 puis de 0,6 % en 2027. Cette reprise limitée reste fragile dans un contexte de défis structurels et de tensions commerciales mondiales. Les volumes de production demeurent nettement inférieurs aux niveaux observés avant la crise sanitaire, reflétant des faiblesses persistantes en matière de demande et de compétitivité.

La demande intérieure reste modérée, avec un recul attendu de 1,1 % des ventes automobiles cette année. Cette situation s’explique par une confiance des consommateurs toujours faible, un pouvoir d’achat sous pression, des incertitudes politiques persistantes ainsi qu’un durcissement de la fiscalité environnementale, qui renchérit le coût des véhicules pour une partie des acheteurs.

Les constructeurs français sont relativement moins exposés que leurs homologues européens aux tensions commerciales entre les États-Unis et la Chine, compte tenu de leurs exportations directes limitées vers ces deux marchés. Même si l’industrie française est relativement protégée des effets des droits de douane américains, la concurrence des véhicules électriques chinois s’intensifie. La poursuite des transferts de production hors de France, notamment vers la Roumanie et la Slovaquie, devrait affaiblir la production nationale. Le taux d’utilisation des capacités industrielles restera inférieur à sa moyenne historique dans les prochaines années, reflétant le recul structurel de la production de masse sur le territoire.

Le risque de crédit demeure élevé dans l’ensemble du secteur. La rentabilité est affectée par plusieurs facteurs : ralentissement de la demande, hausse des coûts des matières premières et de la logistique, investissements liés à l’électrification, pression réglementaire accrue et intensification de la concurrence. Le risque est particulièrement élevé chez les équipementiers de rang 2 à 4. Dans ce segment, la combinaison de prix sous pression, du ralentissement de la demande et de marges faibles a déjà conduit à plusieurs défaillances d’entreprises de tailles variées. Nous anticipons de nouvelles procédures collectives au cours des douze prochains mois. La transition vers les véhicules électriques nécessite des investissements importants. De nombreuses entreprises ayant déjà engagé des dépenses significatives dans cette transformation sont désormais confrontées à une demande inférieure aux attentes, ce qui accroît leurs tensions financières.

L’industrie automobile allemande demeure sous pression sur l’ensemble de sa chaîne de valeur. Le secteur doit faire face simultanément à un ralentissement de la demande, à une contraction des marges, aux droits de douane et à la transition vers les véhicules électriques. Après les baisses enregistrées en 2024 et 2025, la production devrait reculer de nouveau de 2,6 % en 2026 puis de 1,8 % en 2027

Les constructeurs allemands voient à la fois leurs volumes de ventes et leurs marges diminuer, une tendance qui devrait s’accentuer dans les prochaines années. La demande européenne reste structurellement faible, tandis que les droits de douane américains sur les véhicules produits dans l’Union européenne réduisent les exportations allemandes vers les États-Unis. Le marché américain étant l’une des principales destinations à l’export de l’Allemagne, le droit de douane de 15 % menace directement les volumes et la rentabilité. Les ventes et les parts de marché reculent également en Chine. L’évolution des préférences des consommateurs en faveur des marques locales pourrait accélérer cette tendance et réduire davantage la demande pour les véhicules allemands. La réorientation des exportations vers d’autres marchés ne constitue qu’une solution partielle.

Afin de préserver leur compétitivité, les constructeurs allemands mettent en œuvre d’importants plans de réduction des coûts, incluant des suppressions de postes significatives. Malgré les milliards d’euros investis dans l’électrification et les logiciels, aucun signe de reprise durable ne se dessine à ce stade.

Le nombre de défaillances demeure élevé et les incidents de paiement restent fréquents. Les établissements financiers se montrent de plus en plus sélectifs dans l’octroi de crédits aux fournisseurs du secteur automobile. De nombreuses entreprises rencontrent ainsi davantage de difficultés pour obtenir des extensions de financement ou refinancer leurs activités, ce qui pèse sur leur trésorerie. Les équipementiers de rang 3 et 4 sont particulièrement vulnérables en raison de ressources financières limitées. L’intensification de la concurrence entraîne une baisse significative des ventes.

Par ailleurs, de nombreuses entreprises restent spécialisées dans la fabrication de composants destinés aux moteurs thermiques et sont confrontées à des coûts de transformation très importants pour assurer leur avenir. Afin de préserver leur accès au marché américain, plusieurs constructeurs allemands prévoient d’implanter des capacités de production aux États-Unis. Les fournisseurs devront progressivement suivre ce mouvement pour rester intégrés aux chaînes d’approvisionnement.

Pour un grand nombre d’entre eux, en particulier les plus petits acteurs, cette relocalisation pourrait toutefois être financièrement inaccessible. Cette évolution entraînera une réduction durable des capacités industrielles en Allemagne, parfois de manière irréversible. Les débouchés potentiels dans l’industrie de la défense restent limités pour les fournisseurs automobiles en difficulté. Ce secteur présente des structures, des clients, des modèles économiques et des exigences très différents. De plus, les processus de qualification dans la défense sont généralement beaucoup plus longs que dans l’automobile, ce qui limite les possibilités de diversification rapide.

La production automobile britannique devrait renouer avec la croissance en 2026, avec une hausse attendue de 3,5 %, après une forte contraction de 11,1 % l’année précédente. Ce recul a été accentué par des fermetures exceptionnelles de sites de Jaguar Land Rover au second semestre 2025. La reprise repose principalement sur la mise en service de nouvelles capacités de production liées aux véhicules électriques, même si le secteur demeure structurellement fragile. Le taux d’utilisation des capacités industrielles devrait progressivement passer de 43 % en 2025 à environ 51 % en 2033 grâce à la fermeture de certains sites et à la réduction des surcapacités. Ce niveau resterait toutefois nettement inférieur au seuil de 75 % à 80 % généralement considéré comme nécessaire pour assurer une exploitation rentable.

Les risques commerciaux demeurent une contrainte structurelle majeure. Environ 57 % des exportations automobiles britanniques sont destinées à l’Union européenne, tandis que près de la moitié des composants sont importés de cette région, ce qui rend le secteur particulièrement sensible à toute dégradation des relations réglementaires entre le Royaume-Uni et l’Union européenne. Les exigences renforcées en matière de règles d’origine, notamment l’obligation qu’au moins 45 % de la valeur d’un véhicule électrique à batterie soit issu du Royaume-Uni ou de l’Union européenne, ont été reportées à 2027. Si ce report procure un répit temporaire, il crée un défi d’adaptation à moyen terme pour les constructeurs. Les droits de douane américains sur les exportations automobiles britanniques ont été abaissés à 10 %, contre 27,5 % auparavant, soit un niveau inférieur de cinq points à celui appliqué aux exportations européennes, dans le cadre d’un contingent de 100 000 véhicules. Cette mesure apporte un certain soutien aux constructeurs britanniques, mais les pressions sur les marges resteront importantes.

Sur le marché intérieur, la hausse des prix du pétrole et du gaz a alimenté l’inflation et réduit le pouvoir d’achat des ménages, ce qui pèse sur les ventes de véhicules neufs. Nous prévoyons que les marges des distributeurs resteront limitées. Une gestion rigoureuse du besoin en fonds de roulement sera essentielle pour faire face à un marché automobile plus difficile.

Téléchargez le rapport complet en cliquant sur le bouton ci-dessous pour une analyse détaillée des défis, des performances et des risques de crédit auxquels sont confrontés les principaux marchés mondiaux du secteur des biens durables et du commerce de détail.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !