Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

L'élection présidentielle américaine à venir représente un tournant majeur pour l'avenir de la politique commerciale du pays et, par conséquent, du commerce mondial. Lors de l'élection de 2016, Donald Trump a défendu une agenda protectionniste qui a fondamentalement redéfini les relations commerciales des États-Unis, en particulier avec la Chine. Les tarifs douaniers massifs de son administration, en particulier sur l'acier, l'aluminium et les importations chinoises, ont déclenché des conflits commerciaux qui ont eu des répercussions à travers l'économie mondiale. À l'approche de l'élection de 2024, la possibilité d'un retour de Trump, ainsi que l'ascension potentielle de la vice-présidente Kamala Harris à la présidence, soulèvent des questions sur la future direction de la politique commerciale américaine.

Les deux candidats présentent des approches distinctes du commerce qui reflètent des divisions idéologiques plus larges au sein du pays. L'accent mis par Trump sur le nationalisme économique et les tarifs universels contraste avec la position plus prudente, bien que toujours protectionniste, que Harris devrait continuer si elle est élue. Chaque voie a des implications non seulement pour l'économie américaine, mais aussi pour les réseaux commerciaux mondiaux, en particulier dans des régions comme l'Asie émergente, l'Europe et l'Amérique du Nord, où les effets des changements de politique américaine se font profondément ressentir. Ce rapport examine l'état actuel du commerce américain, l'héritage des actions commerciales récentes sous Trump et Biden, et l'impact mondial potentiel d'une présidence Trump ou Harris.

Au cours de la dernière décennie, la politique commerciale des États-Unis a évolué d'une base d’accords de libre-échange vers une orientation de plus en plus dominée par des mesures protectionnistes. Ce changement a été motivé par l'intensification de la rivalité géopolitique entre les États-Unis et la Chine. L'administration Trump a initié la guerre commerciale pour réduire la dépendance aux importations chinoises, protéger la technologie américaine et défendre l'industrie nationale. Les tensions du côté chinois ont été exacerbées par l'opposition à la domination américaine sur l'ordre multilatéral, que celle-ci percevait comme une menace pour ses ambitions économiques et sa souveraineté.

L'administration Trump a déclenché la guerre commerciale en 2018 en imposant des tarifs douaniers généralisés sur les importations chinoises, ainsi que sur les importations d'acier et d'aluminium, y compris celles en provenance de l'UE. Destinés initialement à remédier au déséquilibre commercial entre les États-Unis et la Chine et à protéger les industries américaines, ces tarifs ont ouvert la voie à une nouvelle ère de tensions commerciales. Bien que les mesures protectionnistes de Trump aient suscité des tarifs de rétorsion de la part des partenaires commerciaux, elles ont résonné auprès d'un public national préoccupé par les pertes d'emplois et le déclin des secteurs industriels.

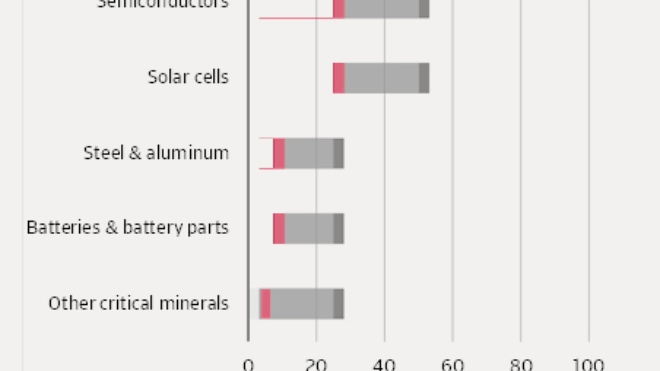

Le président Biden a donc continué cette tendance protectionniste en maintenant non seulement les droits de douane instaurés sous Trump sur la Chine, mais aussi en élargissant les restrictions à l'importation. La poursuite de cette politique commerciale nationaliste reflète des préoccupations plus larges en matière de sécurité nationale et de concurrence mondiale. Par exemple, la Maison Blanche a annoncé une augmentation des droits de douane sur certains biens chinois jugés essentiels pour la sécurité nationale et la transition vers une énergie verte le 14 mai 2024 (voir figure 1). Biden a justifié le maintien des droits de douane sur les importations chinoises comme étant nécessaire pour prévenir les distorsions du marché et protéger les industries nationales, dont beaucoup ont également bénéficié d'un soutien fédéral sans précédent dans le cadre de la politique industrielle de son administration, y compris la Loi sur la réduction de l'inflation et la Loi sur les semi-conducteurs et la science.

L'administration Biden s'écarte du protectionnisme à la manière de Trump en se concentrant sur l'augmentation des échanges avec les pays amicaux, un concept connu sous les termes de « nearshoring » ou « friendshoring ». La politique commerciale américaine a de plus en plus cherché à atteindre des objectifs plus larges au cours des quatre dernières années, notamment la lutte contre le changement climatique et l'assurance de la résilience des chaînes d'approvisionnement. Un exemple majeur est le « Global Arrangement on Sustainable Steel and Aluminum ». Cet accord commercial proposé entre les États-Unis et l'UE vise à imposer des tarifs sur les métaux produits de manière nocive pour l'environnement, en visant à freiner la position dominante de la Chine dans la production mondiale d'acier. Biden a suspendu les tarifs sur les importations d'acier et d'aluminium en provenance d'Europe depuis 2021 afin de permettre des négociations pour cet arrangement. Les tarifs de représailles de l'UE sur des produits emblématiques américains tels que les motos et le whisky ont de leur côté été mis en attente, reflétant une approche plus diplomatique des litiges commerciaux.

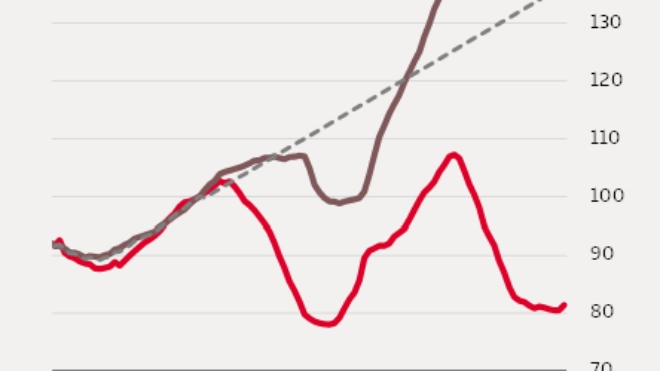

Le changement remarquable dans la politique commerciale américaine, initié par Trump et plus ou moins poursuivi par Biden, a eu un impact significatif sur le commerce américain et mondial, en particulier sur les échanges entre les États-Unis et la Chine. Les importations totales des États-Unis ont augmenté de 30 % par rapport au volume au début de la guerre commerciale sous Trump, mais cette croissance est de 7 points de pourcentage inférieure à ce qu'elle aurait été en l'absence de la guerre commerciale (sur la base de la tendance de janvier 2016 à juin 2018). Bien que certaines de ces différences soient certainement attribuables aux effets de la pandémie sur le commerce mondial, une analyse plus approfondie de la composition des importations américaines montre des impacts clairs de la politique commerciale des États-Unis.

La guerre commerciale a réduit le volume des importations chinoises vers les États-Unis à 80 % de leur niveau de juin 2018 (voir figure 2). Ce niveau est à peu près en ligne avec le niveau le plus bas observé pendant l'administration Trump – qui a coïncidé avec la pandémie. La Chine ne représente désormais que 14 % de l'ensemble des importations américaines, contre 22 % avant la guerre commerciale.

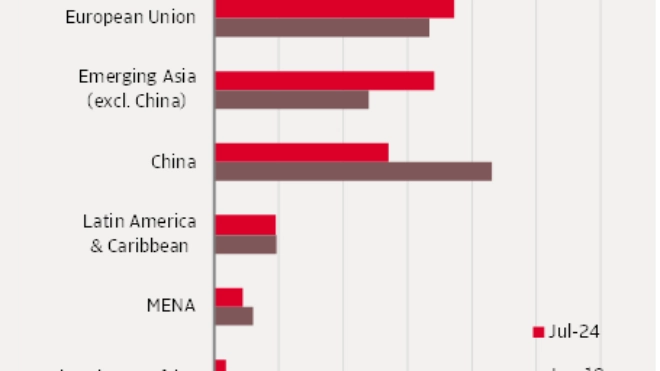

Les importations en provenance du reste du monde, en revanche, sont plus de 40 % supérieures à ce qu'elles étaient en juin 2018. Le niveau des importations non chinoises est même d'environ 5 % supérieur à ce qu'il aurait été en l'absence d'une guerre commerciale. Le fossé des importations chinoises a été comblé par des augmentations des importations en provenance de l'Amérique du Nord, de l'Union européenne et de l'Asie émergente (hors Chine) (voir figure 3).

Cela correspond aux attentes, car ces importations sont moins affectées par les restrictions américaines et proviennent de pays généralement amicaux avec les États-Unis. Mais il est également important de noter que tout cela n'est pas uniquement dû à une demande américaine croissante : il y a également un réacheminement significatif des exportations chinoises vers les États-Unis. Par exemple, le Mexique et le Vietnam ont tous deux vu leurs importations en provenance de Chine augmenter considérablement depuis 2018, alors que leurs exportations vers les États-Unis augmentaient.

L’évolution future du commerce américain dépend fortement des résultats de l’élection présidentielle de novembre. Les changements majeurs déjà observés dans les parts de marché du plus grand marché d’importation au monde montrent que la politique commerciale américaine a des effets significatifs sur le monde. En tenant compte des priorités clés en matière de politique commerciale du président Trump et de la vice-présidente Harris, nous estimons les impacts sur l’économie mondiale.

L’ancien président Donald Trump se présente sur une plateforme visant à revitaliser le protectionnisme agressif de son premier mandat. Au cœur de sa politique commerciale se trouve la proposition d’un tarif de 60 % sur les importations chinoises et d’un tarif universel, une mesure radicale qui imposerait un tarif minimum de 10 % sur toutes les importations vers les États-Unis. Cette approche, adoptée comme partie intégrante de l’agenda politique officiel du Parti républicain, vise à rétablir l’équité pour les travailleurs et les industries américaines en rééquilibrant ce que Trump considère comme des pratiques commerciales déloyales de la part des concurrents américains, en particulier la Chine.

Bien que la Chine reste la cible principale, le tarif universel de Trump toucherait toutes les importations, créant des perturbations potentielles dans les chaînes d'approvisionnement mondiales. De tels tarifs généralisés pourraient freiner la croissance économique et entraîner des mesures de rétorsion de la part de partenaires commerciaux clés et d’alliés traditionnels – comme l’UE et l’Asie du Sud-Est. Cela compliquerait les efforts pour faire face à des défis mondiaux plus larges tels que le changement climatique et la sécurité.

Néanmoins, le message de Trump résonne auprès des électeurs qui se sentent laissés pour compte par la mondialisation et les accords de libre-échange. Sa promesse de protéger les travailleurs américains contre la concurrence étrangère reste un outil puissant pour mobiliser sa base politique, en particulier dans des États clés comme le Michigan et la Pennsylvanie, où des industries comme la fabrication ont rencontré des défis importants ces dernières décennies.

La vice-présidente Kamala Harris devrait poursuivre une grande partie de l'approche commerciale de l'administration Biden tout en y ajoutant ses propres priorités. Bien qu'elle se soit montrée moins vocale sur le commerce durant sa vice-présidence, Harris s'est constamment alignée sur des politiques qui soulignent la durabilité environnementale et les droits du travail. Son bilan en tant que sénatrice reflète un scepticisme envers les accords de libre-échange à grande échelle, notamment ceux qui ne traitent pas des préoccupations environnementales et sociales. Elle fut l'une des seules dix sénateurs à voter contre l'Accord États-Unis-Mexique-Canada (USMCA) en 2020, citant des dispositions inadéquates pour faire face au changement climatique.

Le Cadre global sur l'acier et l'aluminium durable de l'ère Biden offre un aperçu de la manière dont une présidence Harris conduirait la politique commerciale des États-Unis. En liant celle-ci aux normes environnementales, Harris est prête à promouvoir des pratiques commerciales plus durables qui s'alignent sur son agenda climatique plus large. La position de Harris sur la Chine reste ferme, car elle soutient de nombreuses politiques de l'administration Biden visant à réduire la dépendance vis-à-vis des chaînes d'approvisionnement chinoises. Cependant, son attention se concentrerait probablement sur des actions plus ciblées, comme la promotion de partenariats régionaux en Amérique latine et en Asie pour construire des chaînes d'approvisionnement alternatives. Harris utiliserait également le commerce comme un outil pour renforcer les droits du travail à l'échelle mondiale, reflétant une priorité de longue date des démocrates qui s'aligne avec sa plateforme économique nationale.

Nous prévoyons que la diversification des chaînes d'approvisionnement observée depuis 2018 va se poursuivre au cours des prochaines années, quel que soit le résultat des élections. Les entreprises mondiales cherchent de plus en plus à réduire les risques liés à leurs chaînes d'approvisionnement, et ce besoin persistera, soutenant un changement plus structurel. Cependant, la manière dont ces chaînes d'approvisionnement en mutation se développeront au cours des quatre prochaines années dépendra fortement de qui sera à la Maison Blanche. Il est évident que la politique commerciale de Trump est plus antagoniste envers le reste du monde, tandis que l'approche plus stratégique de Harris pourrait générer davantage de gagnants que de perdants. Nous utilisons le Modèle Économique Global d'Oxford Economics pour mesurer l'impact potentiel d'une présidence Trump par rapport à une présidence Harris.

La différence la plus importante entre les deux scénarios en termes de politique commerciale est l'imposition d'un tarif de 60% sur les importations de biens chinois et d'un tarif universel de 10% sur tous les autres principaux partenaires commerciaux, qui serait progressivement instauré entre 2026 et 2027. Comme mentionné ci-dessus, nous nous attendons à ce que les partenaires commerciaux réagissent avec des tarifs de rétorsion. En plus des tarifs américains, nous imposons dans le modèle un tarif de 40% de la part de la Chine sur toutes les importations de biens américains et des tarifs de 10% de la part d'autres partenaires commerciaux ciblés. Dans le scénario Harris, nous maintenons les tarifs moyens actuels. Suite à l'analyse ci-dessus montrant l'augmentation significative de la part de marché des alliés américains en Amérique du Nord (notamment le Mexique), dans l'UE et en Asie émergente (Vietnam, Inde), nous nous concentrons sur l'impact au sein de ces marchés, en plus des États-Unis et de la Chine.

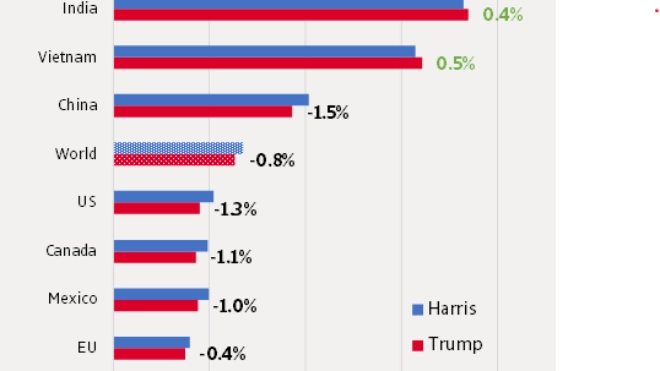

L'escalade du protectionnisme américain sous une seconde présidence de Trump freinerait le commerce mondial : le volume total des exportations mondiales de biens serait inférieur de 4% à la fin de son éventuel second mandat en janvier 2029 par rapport à une présidence Harris. La demande de commerce plus faible serait due à des restrictions directes mais aussi à une croissance économique plus lente. Le PIB mondial serait inférieur de 0,8% à la fin de 2028 dans le scénario Trump par rapport au scénario Harris (voir figure 4).

Les États-Unis eux-mêmes verraient leur économie constamment plus petite dans un scénario Trump par rapport à un scénario Harris. Les exportateurs américains en particulier souffriraient, car les exportations totales de biens seraient inférieures de 12 % - bien pire que les exportations de tout autre pays dans ce scénario - en raison des tarifs punitifs, en plus d'une demande externe plus faible. Les importations américaines en provenance de Chine seraient remplacées par des importations plus élevées en provenance de pays tiers, notamment d'Asie émergente, comme nous l'avons déjà observé. La production nationale augmenterait également, notamment sur le marché électronique américain. Mais le redirectionnement du commerce et l'augmentation de la production nationale entraîneraient généralement des prix plus élevés pour les consommateurs américains : l'inflation augmenterait jusqu'à 3 % au cours d'un mandat Trump, contre 2 % à 2,5 % sous Harris. À la fin du mandat présidentiel, le PIB américain serait inférieur de 1,3 %.

Le Mexique subirait les conséquences les plus sévères d'une réélection de Trump à court terme. Le PIB mexicain serait inférieur de plus de 2 % en 2026 par rapport à une administration Harris, terminant 1 % plus bas en 2028. L'incertitude avant le renouvellement de l'accord commercial USMCA en 2026 et la probabilité que Trump utilise les négociations pour faire valoir les intérêts américains aux dépens du Mexique et du Canada nuiraient à la confiance des investisseurs au Mexique.

Le Mexique serait l'un des principaux bénéficiaires d'une administration Harris. Le PIB réel serait supérieur de 1 % en 2028 sous une présidence Harris par rapport à Trump, grâce en grande partie à des flux d'IDE (investissements directs étrangers) plus élevés. Alors que les flux d'IDE vers le Mexique seraient stagnants, bien en dessous de 30 milliards USD par an sous Trump, ils pourraient atteindre plus de 31 milliards USD en 2028 – soit plus de 8 milliards USD de fonds supplémentaires sur le mandat de quatre ans.

À long terme, la Chine serait la plus grande perdante d'une deuxième présidence Trump. L'escalade des restrictions commerciales pénalisant la Chine pourrait réduire le PIB chinois de 1,5 % en 2028 par rapport à un scénario Harris. Les exportations totales de biens chinois chuteraient de 5,8 % par rapport à aujourd'hui. Sous une administration Harris, en revanche, les exportations totales chinoises verraient encore une croissance de 2,7 % par an au cours des quatre prochaines années, mais cela reste presque la moitié de la croissance annuelle moyenne des exportations de 4,9 % observée depuis 2019.

Bien que l'économie chinoise subirait le plus grand impact, d'autres économies d'Asie émergente pourraient tout de même bénéficier d'une présidence Trump. En se concentrant spécifiquement sur le Vietnam, les conséquences économiques d'une administration Trump par rapport à une administration Harris sont similaires à celles de l'économie américaine à court terme : le PIB serait presque inférieur de 1 %. Les exportations réelles seraient inférieures de 1 % en raison de la diminution de la demande externe. Les chaînes de valeur liées à la Chine, une demande plus faible pour les biens chinois nuirait aux exportateurs vietnamiens ou d'autres exportateurs d'Asie du Sud-Est soutenant les producteurs chinois. Mais après le coup initial à la croissance, le PIB vietnamien finirait en réalité par être environ 0,5 % plus élevé dans le scénario Trump par rapport à Harris. Le remplacement et la déviation du commerce loin de la Chine compenseraient finalement le coup à la croissance du PIB. L'Inde verrait également un coup de pouce d'environ 0,4 % à sa croissance pour la même raison.

Mais il existe un risque considérable à la baisse pour ces estimations positives à long terme : des tarifs anti-dumping potentiels qui ne sont pas inclus dans les modélisations de scénario. Le Vietnam et l'Inde affichent parmi les plus grands excédents commerciaux avec les États-Unis, une mesure qu'utilise souvent le président Trump pour justifier sa politique commerciale. Une administration Trump aurait donc intérêt à pénaliser les importations en provenance de ces marchés pour prévenir le contournement des exportations chinoises. Par conséquent, il y a un risque accru qu'ils puissent éventuellement être ciblés pour des tarifs d'importation plus élevés.

Les États-Unis ont adopté une politique commerciale résolument plus protectionniste depuis que l'ancien président Donald Trump a initié une guerre commerciale avec la Chine (et au-delà) en juin 2018. Les schémas commerciaux entre les États-Unis et le reste du monde ont déjà commencé à se transformer en conséquence. La part de la Chine dans les importations américaines a diminué de 22 % à 14 %, la baisse étant plus que compensée par le Mexique, l'UE et l'Asie émergente.

Nous prévoyons que cette tendance se poursuivra sous la prochaine administration, car les deux candidats, le président Trump et la vice-présidente Harris, ont également une tendance protectionniste. Cependant, l'approche plus stratégique et axée sur le climat de la vice-présidente Harris conduirait à une augmentation des investissements et de la croissance commerciale pour les alliés des États-Unis, tandis que les tarifs généraux sous Trump nuiraient à la croissance mondiale.

La Chine et le Mexique seraient les plus touchés dans un scénario Trump par rapport à Harris. L'Asie émergente, en revanche, pourrait éventuellement bénéficier d'avantages économiques à long terme en raison d'une forte diversion commerciale loin de la Chine, mais de potentielles restrictions de deuxième tour pourraient empêcher de tels gains.