Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Nous publions une version actualisée des prévisions sectorielles par marché pour le T2 2026, fondée sur l’analyse de la performance des entreprises et du risque de crédit réalisée par nos Analystes crédit. Le graphique couvre les principaux secteurs dans des marchés représentatifs d’Europe, des Amériques et de l’Asie-Pacifique, reflétant l’activité économique mondiale.

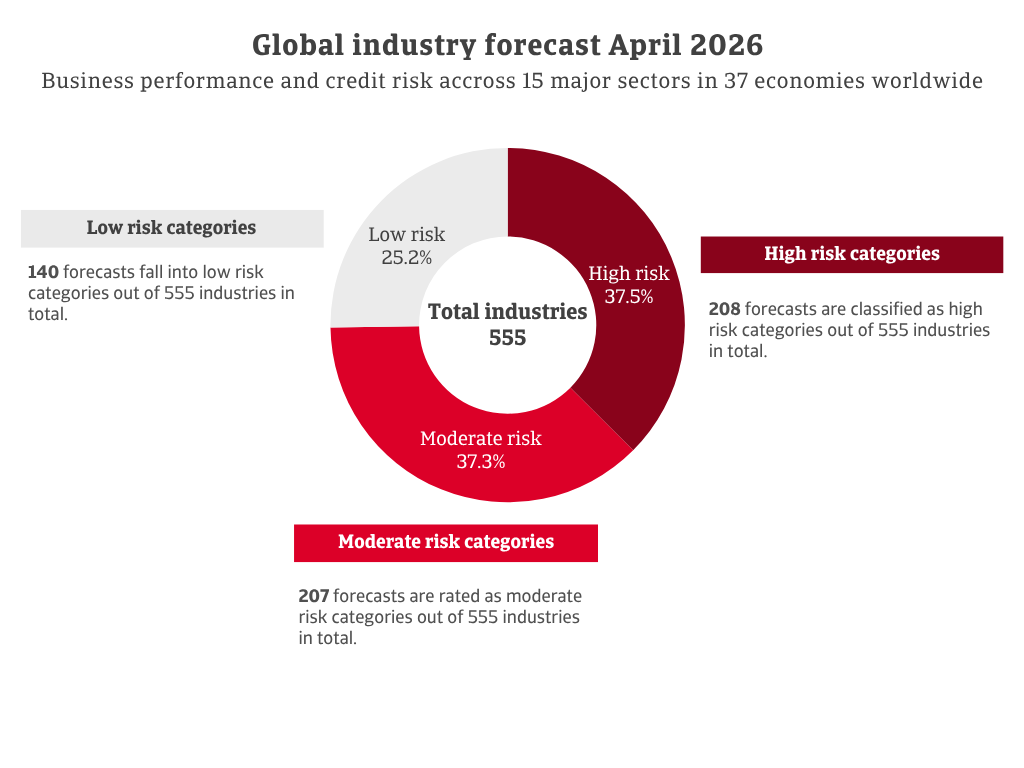

Au total, 555 prévisions ont été émises. Parmi elles, 140 présentent un risque faible, 207 un risque moyen et 208 un risque élevé. Cela représente 14 secteurs supplémentaires classés à risque élevé par rapport à janvier 2026. Le secteur chimique est le plus impacté par les révisions à la baisse, avec une dégradation particulièrement marquée en Europe. Cette évolution est cohérente avec la forte exposition du secteur à la volatilité des prix du pétrole et du gaz, liée à la guerre dans le Golfe.

Au total, 555 prévisions ont été émises. Parmi elles, 140 présentent un risque faible, 207 un risque moyen et 208 un risque élevé. Cela représente 14 secteurs supplémentaires classés à risque élevé par rapport à janvier 2026. Le secteur chimique est le plus impacté par les révisions à la baisse, avec une dégradation particulièrement marquée en Europe. Cette évolution est cohérente avec la forte exposition du secteur à la volatilité des prix du pétrole et du gaz, liée à la guerre dans le Golfe.

Les perspectives des secteurs agroalimentaire, pharmaceutique, services financiers, chimie, électronique/ICT et agriculture sont plus favorables que la moyenne globale. Les machines/ingénierie et les services restent à un niveau de risque intermédiaire. Les transports, l’automobile, les biens de consommation durables et le papier présentent un risque élevé. Les perspectives les plus négatives concernent la construction, les métaux/acier et le textile.

Les prix élevés du pétrole et du gaz pèsent sur le secteur, tandis que la concurrence reste intense avec des producteurs européens et extra-européens. La production chimique belge devrait reculer de 2,5 % en 2026. Les retards de paiement ont augmenté ces derniers mois.

Le chiffre d’affaires des entreprises belges du secteur des machines continue de diminuer et les impayés augmentent. La production a reculé de 10,8 % en 2024 puis de 2,3 % supplémentaires en 2025.

Le secteur des services bénéficie de hausses de prix et de revenus plus élevés. Dans le même temps, les impayés ont reculé, soutenant des perspectives plus stables.

Le secteur souffre d’une volatilité accrue des prix du pétrole et des carburants liée à la guerre dans le Golfe. Les petites entreprises de transport et de logistique subissent les pressions les plus fortes, en particulier les travailleurs indépendants. Ces acteurs disposent généralement d’un pouvoir de négociation limité et de contrats tarifaires de longue durée.

Le risque de crédit s’est détérioré au second semestre 2025, avec une augmentation des sinistres d’assurance-crédit. La balance commerciale agroalimentaire est tombée à 0,2 milliard d’euros en 2025, contre 4,4 milliards d’euros en 2024. Ce recul reflète l’affaiblissement de la compétitivité du secteur.

Les sinistres d’assurance-crédit ont progressé au second semestre 2025, avec une accélération au quatrième trimestre. Après des contractions en 2024 et 2025, la production devrait reculer de 0,9 % en 2026. Les carnets de commandes restent faibles hors secteurs stratégiques.

Les conditions de marché demeurent difficiles. En 2025, les défaillances ont progressé de 7 % en B2B et de 5 % en B2C. Les sinistres restent élevés.

Les défaillances ont légèrement diminué en 2025, mais les conditions du transport de marchandises restent tendues. La hausse des coûts continue de peser sur la trésorerie, malgré une meilleure résilience du transport aérien.

La production devrait rebondir de 2,5 % en 2026 après de fortes baisses en 2024 (-19,8 %) et 2025 (-7,9 %). La faiblesse de la consommation et les prix élevés de l’énergie limitent la demande. Les relocalisations de production affaiblissent également les perspectives à court terme.

La production chimique devrait reculer de 4,6 % en 2026. Les prix élevés du pétrole et du gaz augmentent les coûts, tandis que les produits chimiques chinois à bas prix renforcent la pression concurrentielle sur les marchés internationaux. Les droits de douane américains pèsent également sur la performance du secteur.

La hausse des coûts des intrants freine de nouveau l’activité. Le risque de crédit reste élevé en raison d’une demande instable, de tensions de trésorerie, d’un accès au financement plus restrictif et de délais de paiement longs. Les PME font face à une concurrence intense, à une pression sur les marges et à des difficultés de liquidité.

Après des résultats modestes en 2024 et 2025, la production devrait reculer de 1,6 % en 2026. La hausse des coûts de l’énergie alimente l’inflation et réduit les revenus réels. La consommation privée en Italie devrait stagner au deuxième trimestre et s’établir en moyenne à 0,4 % en 2026.

Le secteur a été dégradé au premier trimestre 2026 en raison d’une production faible et d’un niveau limité d’investissements dans la modernisation. La hausse des prix du pétrole et du gaz liée à la guerre dans le Golfe a entraîné une nouvelle dégradation. Les fermetures de sites et les cessions d’actifs se poursuivent, tandis que la baisse des résultats et un endettement élevé ont accru le risque de crédit.

La production du secteur de la construction devrait progresser de 1,3 % en 2026. L’activité résidentielle s’accélère, avec un nombre de logements achevés qui devrait passer de 68 000 en 2025 à 80 000 en 2026, puis 84 000 en 2027. La concurrence maintient les marges à un niveau bas, mais la majorité des entreprises reste bénéficiaire.

Les entreprises les plus fragiles ont quitté le marché ces dernières années, tandis que celles restées en activité affichent des performances plus stables depuis la pandémie. Malgré cela, le risque de crédit demeure élevé.

Le secteur fait face à des défis croissants, notamment des risques tarifaires et une perte de compétitivité à l’international. La production pharmaceutique domestique recule. De plus en plus d’entreprises investissent aux États-Unis et en Chine, ralentissant les projets d’innovation et d’essais cliniques au niveau national. Les sinistres d’assurance-crédit ont également augmenté par rapport aux niveaux historiques.

Le secteur de la chimie est porté par la technologie et dispose de niches spécialisées solides, mais reste exposé aux cycles économiques et à une réglementation complexe. Les récentes hausses des prix du pétrole et du gaz devraient peser sur la production.

Les ventes devraient progresser de 1,8 % en 2026 après un recul de 4,4 % l’an dernier. La demande dépend fortement de la confiance des ménages et des taux d’intérêt. La volatilité de la demande, la pression sur les marges et les risques liés aux stocks restent des défis structurels.

La production devrait croître de 4,7 % en 2026 après une contraction de 6,7 % en 2025. Le secteur reste compétitif à l’échelle mondiale, grâce à une expertise technique solide et à une demande diversifiée provenant de l’industrie et des infrastructures.

Le secteur des services reste très diversifié et devrait progresser de 2 % en 2026. Les services B2B et les services essentiels affichent une stabilité relative, tandis que les segments orientés vers les consommateurs demeurent sensibles aux fluctuations économiques.

Après des baisses en 2024 et 2025, la production devrait rebondir de 3,1 % en 2026. Toutefois, la concurrence reste intense et la pression sur les coûts demeure élevée. Le pouvoir de fixation des prix est limité et l’exposition à une demande de détail affaiblie persiste.

La production chimique devrait reculer de 5,1 % en 2026, après une baisse de 6,4 % en 2025. Les coûts énergétiques élevés au niveau national pèsent sur la compétitivité, tandis que les importations à bas prix érodent les marges. La guerre dans le Golfe accroît également les coûts des intrants et perturbe l’approvisionnement en matières premières.

D’ici 2026, les risques climatiques, tels que les inondations et les sécheresses, sont devenus structurels. Dans des scénarios défavorables, ils peuvent accroître les pertes attendues de 60 % à 100 %. Les événements météorologiques, notamment les inondations à Sumatra, sont passés de perturbations ponctuelles à des menaces de long terme. Cette incertitude explique la dégradation.

Les impayés ont augmenté, en particulier dans les segments de la viande et du poisson. La situation de sur‑offre du marché pèse sur la trésorerie des importateurs agroalimentaires.

La hausse du coût de la vie, l’inflation persistante et une concurrence intense continuent de fragiliser les entreprises. Les cessations d’activité se multiplient, en particulier dans la restauration. Les impayés ont progressé dans les deux secteurs, et cette tendance devrait se poursuivre.

La performance globale reste solide, mais les impayés ont augmenté par rapport aux périodes précédentes, entraînant un risque de crédit plus élevé.

La guerre dans le Golfe a provoqué de fortes perturbations dans l’ensemble de la région, y compris aux Émirats arabes unis. La croissance de l’économie des Émirats arabes unis est désormais attendue à 0,3 % en 2026, contre une prévision de 4,8 % en février.

La croissance de l’économie non pétrolière devrait ralentir à 0,7 % en 2026, contre 5,2 % initialement prévu. Les perturbations des échanges et l’incertitude de la demande ont affaibli l’industrie manufacturière. Parallèlement, la hausse des coûts, le durcissement des conditions de financement et la baisse de la confiance liée au conflit pèsent sur la construction. Le secteur des services, fortement dépendant du tourisme, de la fréquentation et du climat de confiance, devrait se contracter de 0,9 % en 2026. Les banques et les institutions financières restent pour l’instant stables.

Les Émirats arabes unis dépendent du détroit d’Ormuz pour leurs exportations, ce qui limite leur capacité à bénéficier pleinement de la hausse des prix du pétrole. Les contraintes de stockage limiteront également la production. En conséquence, l’activité pétrolière devrait reculer de 1,2 % en 2026. Les restrictions commerciales continueront de peser sur l’ensemble de l’économie.

En conséquence, la majorité des principaux secteurs aux Émirats arabes unis ont été dégradés :

Les prévisions sectorielles par marché d’Atradius constituent un graphique mondial offrant une vision experte de la performance des entreprises et du risque de crédit selon les secteurs et les marchés. Elles couvrent 15 secteurs majeurs dans 37 économies représentatives. Chaque combinaison secteur–marché se voit attribuer une appréciation — excellente, bonne, moyenne, faible ou très faible — sur la base de l’analyse de nos experts spécialisés en gestion du risque.

Nos Analystes crédit travaillent depuis des pôles d’expertise répartis dans le monde entier, garantissant que chaque analyse reflète les réalités locales et s’appuie sur une connaissance fine du terrain. Cette approche met en évidence la solidité du dispositif de gestion du risque d’Atradius et sa capacité à anticiper les enjeux du commerce international.

Note importante : Bien que ce graphique offre une vision synthétique utile, il convient de rappeler que le risque ne se situe ni au niveau d’un pays ni d’un secteur, mais au niveau de chaque acheteur. C’est toute la valeur de l’assurance‑crédit : la capacité de nos Analystes crédit à fournir une décision garantie et quasi instantanée sur la solvabilité d’un acheteur, partout dans le monde, permettant aux entreprises de commercer en toute confiance.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !