Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

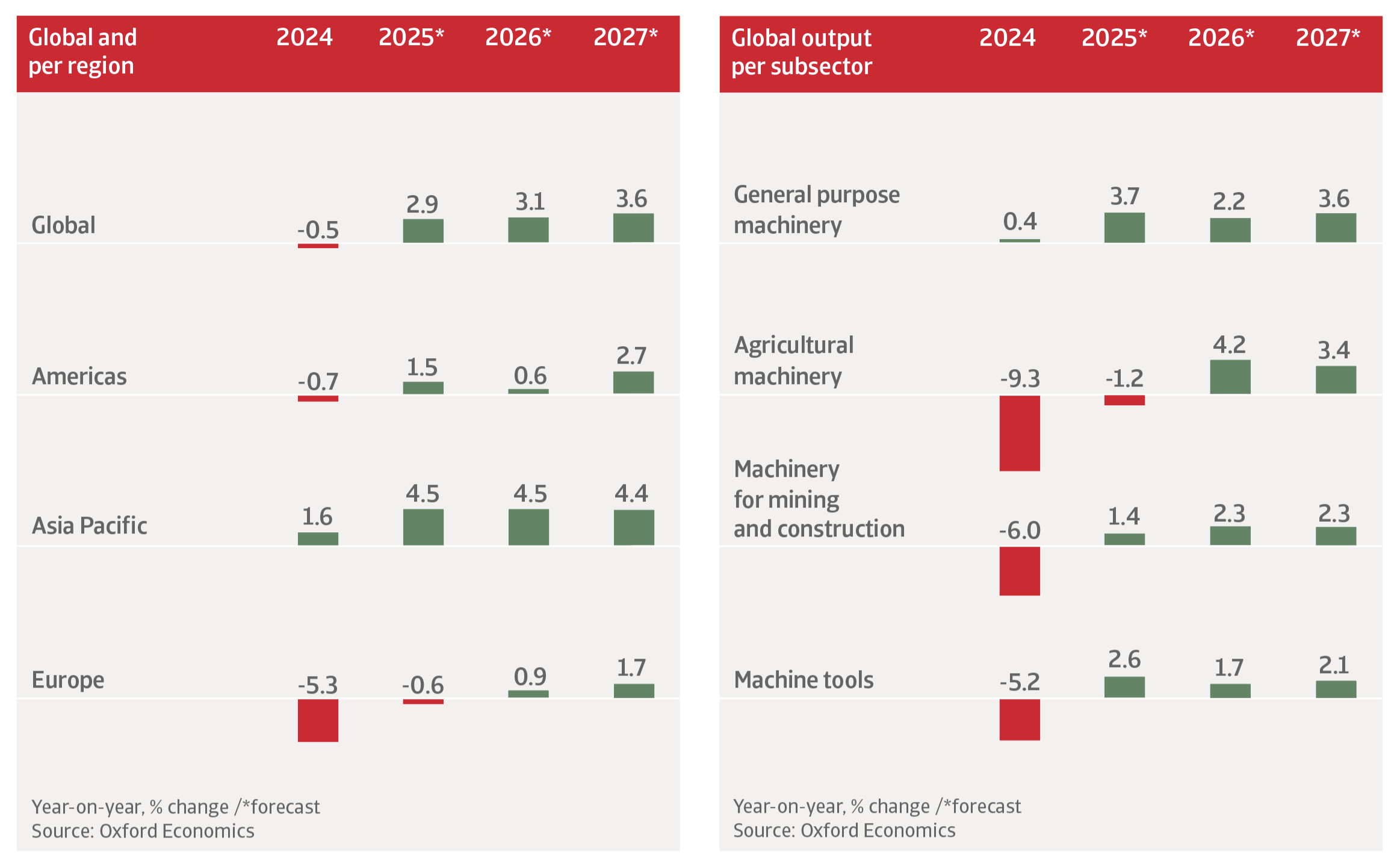

Nous anticipons une hausse de 3,1 % de la production mondiale des machines en 2026. Cette progression restera en dessous de son potentiel, le secteur étant toujours confronté à une combinaison complexe d’incertitudes commerciales, de risques géopolitiques et de coûts d’investissement élevés.

Le secteur des machines‑outils dépend fortement des chaînes d’approvisionnement internationales et se montre particulièrement sensible aux évolutions des politiques commerciales mondiales. Les entreprises doivent composer avec un regain d’incertitude lié aux régimes tarifaires et aux risques juridiques.

Dans ce contexte, de nombreuses entreprises industrielles restent réticentes à investir dans des biens d’équipement. Par ailleurs, le cycle d’assouplissement monétaire marque une pause dans la majorité des pays à ce stade.

En 2027, nous anticipons une accélération de la croissance mondiale de l’ingénierie mécanique à 3,6 %, sous l’effet de nouvelles mesures d’assouplissement monétaire attendues au second semestre 2026 et d’une hausse des dépenses de défense, en particulier en Europe.

À moyen et long terme, la transition vers les véhicules électriques entraînera une évolution des besoins en équipements destinés au secteur automobile, avec une importance grandissante des batteries et des composants électriques associés. En parallèle, la demande en machines destinées à la fabrication des moteurs thermiques traditionnels devrait diminuer.

Nous prévoyons une croissance de 1,3 % de la production américaine de machines en 2026, puis 2,4 % en 2027. Après une hausse de 8 % en 2025, les investissements en machines et équipements devraient à nouveau progresser cette année. Le principal moteur reste le niveau élevé d’investissements liés à l’intelligence artificielle, notamment dans le matériel informatique et la construction de centres de données.

Le projet législatif One Big Beautiful Bill Act (OBBBA) prévoit des mesures fiscales avantageuses, permettant une déduction renforcée du coût des achats de machines et équipements. La prolongation des baisses d’impôts et l’augmentation des dépenses publiques (défense et civil) soutiennent ainsi la demande dans l’ensemble des sous‑secteurs.

Cependant, la politique tarifaire actuelle risque de freiner davantage la production et les ventes, en raison de coûts d’approvisionnement plus élevés. L’inflation des prix producteurs pour les machines et équipements a fortement augmenté depuis mi‑2025. L’acier et l’aluminium demeurent taxés à 50 %, ce qui continue de renforcer la pression sur les coûts d’entrée et de réduire la compétitivité.

À moyen et long terme, la demande croissante en automatisation, numérisation et solutions de production durable devrait soutenir le marché américain. L’intégration de nouvelles technologies et de l’IA générative dans les processus industriels contribuera à améliorer la productivité du secteur de l’ingénierie mécanique.

Nous prévoyons une contraction de 7,9 % de la production canadienne de machines en 2026, après une baisse de 3,9 % en 2025. Les exportations vers les États‑Unis représentent environ 75 % de la production brute, ce qui en fait l’un des secteurs les plus exposés aux droits de douane américains à l’importation.

Le secteur bénéficie toutefois de mesures fiscales renforçant les dispositifs existants, permettant aux entreprises d’amortir leurs investissements plus rapidement et sur une proportion plus élevée des coûts.

Nous anticipons une hausse de 6,1 % de la production chinoise de machines en 2026, dont une croissance de 8,3 % pour les machines spécialisées. En 2027, la production devrait progresser de 5,3 %.

La demande issue des secteurs manufacturiers reste solide. En interne, le secteur des machines bénéficie des mesures de relance ciblées sur les industries avancées et exportatrices.

Le secteur est également soutenu par des investissements publics dans les filières stratégiques : haute technologie, automatisation, climat/énergie, ce qui profite principalement aux machines électriques.

Les droits de douane américains restent un frein aux exportations chinoises de machines. Toutefois, les exportateurs chinois profitent d’un fort pouvoir de fixation des prix et de leur capacité à diversifier leurs marchés ou à rediriger leurs produits via d’autres pays.

À moyen et long terme, la croissance annuelle de la production mécanique devrait se stabiliser entre 2,0 % et 2,5 %, la Chine atteignant les limites de son modèle de croissance fondé sur l’investissement. La transition vers une économie plus orientée services réduira la demande en biens d’équipement.

Nous anticipons une baisse de 0,4 % de la production japonaise en 2026, suivie d’un rebond de 1,3 % en 2027. Les incertitudes entourant la politique commerciale freinent toujours la croissance des investissements au Japon comme à l’étranger, ce qui devrait peser sur l’activité dans les prochains trimestres. Le secteur reste très dépendant des marchés extérieurs, ce qui le rend vulnérable à l’affaiblissement du commerce mondial.

La nouvelle administration japonaise a adopté un important budget supplémentaire axé sur les industries stratégiques et l’expansion de la défense, ce qui devrait soutenir l’investissement à moyen terme. Toutefois, tout dérapage budgétaire supplémentaire pourrait entraîner une hausse des taux obligataires et renchérir le coût du financement, limitant l’efficacité du soutien fiscal.

Après des contractions en 2024 et 2025, nous prévoyons un rebond de 1 % en 2026 pour la production mécanique dans l’UE et au Royaume‑Uni. La reprise reste limitée en raison d’une activité manufacturière faible et d’exportations toujours modestes.

Les exportations européennes sont fortement dépendantes du marché américain, ce qui expose le secteur aux droits de douane américains sur les métaux et l’aluminium.

Le secteur européen des machines est également l’un des plus vulnérables à la concurrence chinoise sur les marchés extérieurs, ceux‑ci représentant une part importante de son chiffre d’affaires. Au cours des cinq dernières années, la part de marché mondiale de l’UE dans les machines a nettement reculé, tandis que celle de la Chine s’est renforcée.

Fin 2026, la croissance devrait s’accélérer, et nous anticipons une hausse de 1,9 % de la production en 2027, soutenue par la reprise manufacturière et l’expansion des secteurs de la défense et des infrastructures.

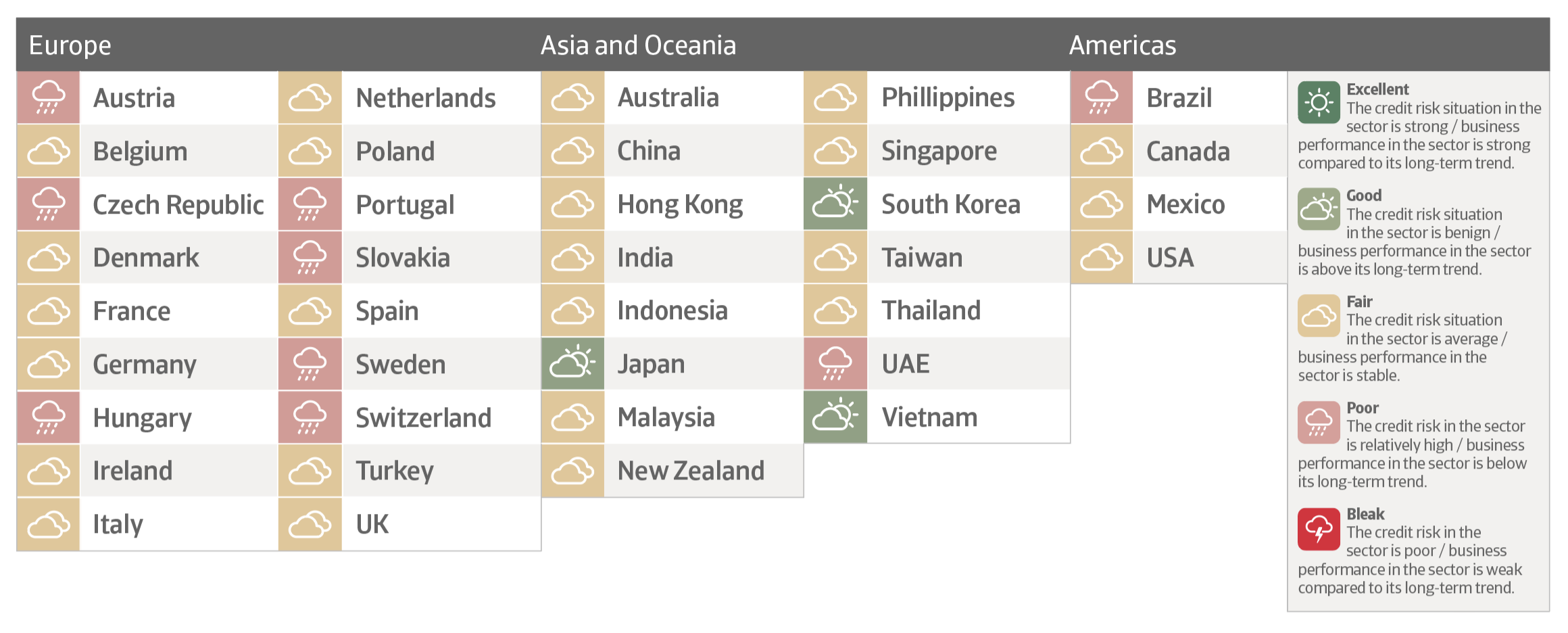

L’an dernier, les incertitudes liées aux droits de douane américains ont freiné les décisions d’investissement, tandis que les exportations vers la Chine et les États‑Unis ont chuté de 8 % sur un an. Les retards de paiement et les défaillances d’entreprises ont augmenté ces deux dernières années.

Nous anticipons un rebond modéré de 0,8 % en 2026, suivi d’une augmentation de 1,2 % en 2027. La hausse des dépenses de défense en Europe et le renforcement de l’investissement dans les infrastructures en Allemagne soutiendront la reprise, tout comme les avantages fiscaux.

Cependant, la reprise économique allemande reste lente. La demande du secteur automobile, un client clé, devrait continuer de diminuer. Les exportations vers les États‑Unis pâtissent des tarifs élevés sur les composants en acier et aluminium, tandis que la concurrence chinoise se renforce sur de nombreux marchés. Par conséquent, le risque de crédit dans le secteur allemand des machines devrait rester élevé cette année.

Téléchargez le rapport complet dans la section « Télécharger le document » ci-dessous pour obtenir une analyse détaillée des défis, des performances et des risques de crédit auxquels sont confrontés les principaux marchés de l'industrie des machines à travers le monde.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !