Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

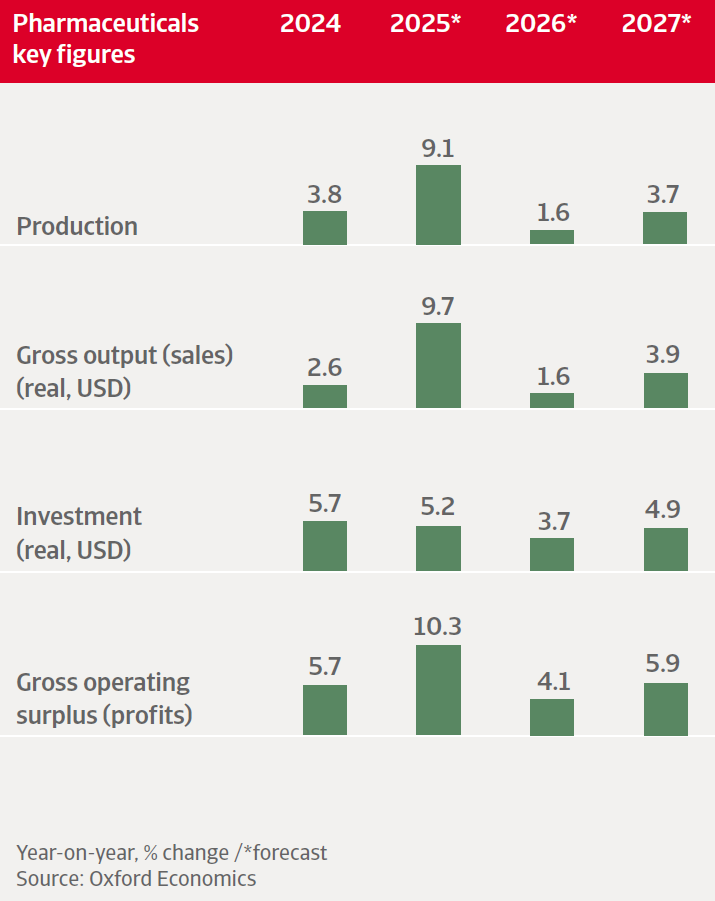

La production pharmaceutique mondiale a augmenté de 9,1 % en 2025, principalement en raison d’une anticipation des droits de douane américains, qui a entraîné une accélération des volumes de production. En 2026, la croissance de la production devrait ralentir à 1,6 %, le repli faisant suite à la forte hausse de l’an dernier devant peser sur la production au premier semestre 2026.

Jusqu’à présent, l’impact des menaces de droits de douane est resté limité, les États‑Unis ayant accordé des exemptions à la plupart des grands producteurs pharmaceutiques et négocié des plafonds tarifaires avec certains pays. Le risque d’une nouvelle flambée de tensions tarifaires subsiste. Dans les années à venir, la politique industrielle devrait jouer un rôle plus important sur l’ensemble de la chaîne de valeur mondiale du médicament.

Dans l’ensemble, le secteur affiche des fondamentaux solides, avec des niveaux robustes de fonds propres, de solvabilité et de liquidité. La majorité des entreprises pharmaceutiques et biotechnologiques bénéficient d’un bon accès aux financements externes, leur permettant de supporter des coûts de R&D élevés.

À l’échelle mondiale, le marché évolue vers des produits pharmaceutiques premium et différenciés, tels que les médicaments biologiques, les conjugués anticorps‑médicaments, ainsi que les thérapies cellulaires et géniques. Nous anticipons également que l’intelligence artificielle améliorera la productivité du secteur pharmaceutique dans les prochaines années, notamment en soutenant les phases précliniques et la R&D tout au long du processus de production.

La croissance de la production pharmaceutique américaine devrait ralentir à 0,9 % en 2026, après une forte hausse de 5,2 % en 2025. Un rebond à 2,5 % est attendu en 2027.

L’administration américaine a, pour le moment, exempté les médicaments génériques des droits de douane à l’importation. Des exemptions ont également été accordées à certaines entreprises, et des plafonds tarifaires s’appliquent aux importations de médicaments de marque. L’incertitude persiste toutefois, Washington ayant à plusieurs reprises exprimé sa volonté de cibler les importations de médicaments. Depuis septembre 2025, plusieurs grands groupes pharmaceutiques ont conclu des accords avec l’administration Trump en échange d’un allègement tarifaire. Ils se sont engagés à vendre certains médicaments, ainsi que de futurs traitements, à des prix plus bas, dans le cadre d’un dispositif dit de « nation la plus favorisée » via le programme TrumpRX.

Il est par ailleurs attendu que l’administration Trump réduise les contraintes réglementaires liées à la construction d’installations industrielles sur le sol américain, afin d’encourager la relocalisation de la production aux États‑Unis. Cette évolution pourrait stimuler davantage la production pharmaceutique nationale, même si les coûts élevés de production pourraient encore rendre plus avantageuse la fabrication de certains médicaments à l’étranger.

« Malgré d’importantes incitations, les coûts de production élevés pourraient freiner la relocalisation de l’industrie pharmaceutique aux États‑Unis. »

Les marges des médicaments de marque demeurent solides, ce qui se traduit par une génération de trésorerie élevée et des profils de crédit robustes. De nombreuses entreprises pharmaceutiques américaines apparaissent financièrement solides ou disposent de sources de liquidité importantes sur les marchés financiers.

Si les médicaments brevetés continueront de dominer le marché, la concurrence s’intensifie progressivement, sous l’effet de la montée en puissance des génériques et des biosimilaires, favorisée par l’expiration des brevets sur des médicaments établis.

Le gouvernement américain a pris plusieurs mesures visant à réduire le prix des médicaments pour les consommateurs, ce qui pourrait peser sur les marges des entreprises. Dans l’ensemble, le secteur s’oppose à ces initiatives, estimant qu’elles risquent de freiner l’innovation, les entreprises étant moins incitées à investir en R&D si la rentabilité de leurs investissements devient incertaine.

La production pharmaceutique chinoise devrait croître de 6,6 % en 2026, après une hausse de 3,6 % en 2025. Les perspectives du secteur à court et moyen terme demeurent favorables.

Les autorités chinoises ont réussi à renforcer l’attractivité du pays en matière de production pharmaceutique et d’innovation, en s’éloignant progressivement des médicaments génériques au profit de traitements de haute qualité et d’innovations biopharmaceutiques. Cette stratégie repose notamment sur des investissements en capital, le soutien à la R&D, ainsi que des politiques visant à simplifier les procédures d’autorisation et à aligner la réglementation sur les standards internationaux.

Les biomédicaments et les médicaments innovants représentent désormais environ 40 % des pipelines de développement en Chine, le pays contribuant à près de 30 % des essais cliniques mondiaux (contre seulement 5 % il y a dix ans). Les médicaments innovants deviennent ainsi les principaux moteurs de croissance, les champions nationaux continuant d’enregistrer une forte progression de leurs revenus liés à l’innovation, alors même que les marges des génériques traditionnels se contractent.

"Les médicaments innovants deviennent les principaux moteurs de croissance du secteur pharmaceutique chinois."

La demande domestique chinoise est très sensible aux prix, la commande publique continuant de tirer les prix vers le bas pour les médicaments arrivés à maturité. En Chine, l’essentiel des ventes concerne encore des médicaments génériques. Les achats sont majoritairement couverts par l’assurance publique, qui mutualise la demande des hôpitaux. Pour bénéficier de cette prise en charge, les producteurs doivent consentir à d’importantes baisses de prix afin d’accéder à un vaste bassin de patients. Le programme public d’achats groupés fondés sur les volumes (VBP) couvre aujourd’hui plus de 400 médicaments et entraîne des réductions de prix moyennes de 40 % à 60 % pour les médicaments hors brevet, ce qui accélère la consolidation des petits fabricants de génériques.

À moyen et long terme, la demande intérieure sera soutenue par l’essor de la classe moyenne, désormais en mesure d’acheter des produits à forte valeur ajoutée. Parallèlement, le vieillissement de la population devrait stimuler la demande de médicaments liés aux maladies chroniques.

La production pharmaceutique indienne devrait augmenter de 5,0 % en 2026. La plupart des entreprises disposent de bilans solides et d’un bon accès au financement bancaire.

Le gouvernement a mis en place une Politique pharmaceutique nationale (NPP) visant à réduire le coût des médicaments et à diminuer la dépendance aux importations chinoises de principes actifs (API). Cette politique prévoit des incitations financières pour la production d’API, de matières premières clés et d’intermédiaires pharmaceutiques en Inde. En conséquence, le secteur indien des API devrait enregistrer une croissance régulière.

L’essor de la classe moyenne indienne et l’augmentation du nombre d’assureurs santé facilitent l’accès aux médicaments, ce qui devrait continuer à soutenir la demande intérieure.

La production pharmaceutique à Singapour devrait progresser de 7,2 % en 2026. Structurellement, les performances du secteur reposent sur un environnement favorable aux entreprises et sur la proximité des principaux marchés d’exportation asiatiques. La situation du secteur en matière de risque de crédit est très favorable.

D’importants investissements dans de nouveaux sites de production sont attendus dans les prochaines années de la part de grands groupes pharmaceutiques étrangers. Toutefois, l’absence d’accord commercial avec les États‑Unis expose Singapour à un risque de relèvement des droits de douane américains. Actuellement, les exportations singapouriennes vers les États‑Unis sont soumises à un droit de douane de base de 10 %, même si les produits pharmaceutiques en sont exemptés.

En Asie du Sud‑Est, la production et les ventes de médicaments devraient augmenter en 2026, tirées notamment par le Vietnam, où la production du secteur devrait croître de 8,2 %. Cette dynamique s’explique par la hausse des revenus de la classe moyenne, le développement des systèmes de santé et l’augmentation des investissements, tant domestiques qu’étrangers. Malgré les pressions liées au commerce international et aux prix, le risque de crédit du secteur pharmaceutique reste favorable dans la région, dans un contexte macroéconomique stable.

« L'amélioration des systèmes de santé et la hausse des revenus stimulent la croissance du secteur pharmaceutique en Asie du Sud-Est. »

Après une forte hausse de 21,6 % en 2025, la production pharmaceutique de la zone euro devrait se contracter temporairement de 3,7 % en 2026. Le pic observé l’an dernier s’explique par une anticipation massive des productions, déclenchée par les importantes menaces de droits de douane américains, dont l’Irlande a particulièrement bénéficié.

Pour le moment, les droits de douane américains sur les produits pharmaceutiques européens demeurent plafonnés à 15 %, et des exemptions ont été accordées aux entreprises européennes ayant accepté d’accroître leur production aux États‑Unis. Ces mesures limitent l’impact des droits de douane sur le secteur au sein de l’Union européenne. Toutefois, le transfert d’activités de production vers les États‑Unis suppose des investissements en capital significatifs et une réorganisation opérationnelle, ce qui pose des difficultés particulières pour les petites entreprises disposant de ressources limitées.

Le Royaume‑Uni a obtenu un taux de droits de douane nul sur ses exportations pharmaceutiques vers les États‑Unis, en contrepartie d’importantes concessions sur les prix des médicaments. Cet accord avec Washington a éliminé un risque externe majeur pour les exportations pharmaceutiques et renforce la confiance dans les capacités de production tournées vers l’exportation.

Les perspectives de demande pharmaceutique en Europe sont solides à moyen comme à long terme. Les producteurs et les grossistes du secteur bénéficieront notamment du vieillissement de la population.

La plupart des marchés nationaux européens sont fortement réglementés, et nombre d’entre eux présentent des contraintes susceptibles de peser sur la rentabilité du secteur. Les autorités nationales de santé exercent une pression structurelle et continue à la baisse sur les prix des médicaments.

Globalement, les indicateurs financiers du secteur demeurent solides, mais certaines PME pourraient rencontrer des difficultés de financement. Celles‑ci s’expliquent par des coûts de R&D élevés, une concurrence accrue de l’Inde et de la Chine, ainsi que par un accès plus difficile à des financements à des conditions attractives.

Les entreprises européennes font face à un désavantage concurrentiel croissant, dans un contexte où davantage d’investissements pharmaceutiques sont orientés vers les États‑Unis et la Chine, au détriment de l’Europe dans les prochaines années. Malgré des capacités industrielles bien établies, des chaînes d’approvisionnement sécurisées et des standards de production élevés, l’Union européenne voit sa compétitivité en matière d’innovation s’éroder progressivement. Cette situation tient notamment à des délais plus longs pour la mise en place des essais cliniques, qui limitent sa capacité à développer et produire rapidement de nouveaux médicaments, ainsi qu’à un environnement réglementaire et de financement moins favorable, et à des bassins de patients plus restreints que ceux des États‑Unis et de la Chine.

« L'UE est confrontée à une baisse progressive de sa compétitivité en matière d'innovation pharmaceutique. »

Téléchargez le rapport complet dans la section « Télécharger le document » ci-dessous pour obtenir une analyse détaillée des défis, des performances et des risques de crédit auxquels sont confrontés les principaux marchés de l'industrie pharmaceutique à travers le monde.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !