Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Toute entreprise qui accorde des crédits à des clients B2B prend un risque calculé. Dès qu’une facture est émise, le capital sort de l’entreprise et laisse place à une promesse. Dans un monde idéal, cette promesse est toujours tenue. En réalité, les retards de paiement et les défauts peuvent insidieusement éroder les bénéfices, mettre sous tension la liquidité et freiner la croissance. Gérer cette exposition est donc devenu l’une des décisions financières stratégiques les plus importantes pour une entreprise.

Une entreprise doit-elle transférer le risque à un assureur afin de garantir le paiement, même en cas d’insolvabilité de ses clients ? Ou bien gérer ce risque en interne, en absorbant les pertes potentielles sur ses propres réserves plutôt que de les transférer à un assureur ? Les deux approches visent à protéger la trésorerie, mais une seule offre le cadre nécessaire pour assurer la résilience et la confiance dont les entreprises ont besoin pour préserver leur santé financière et stimuler leur croissance.

Dans cet article, nous allons examiner comment chaque approche fonctionne dans la pratique et pourquoi cette distinction est importante.

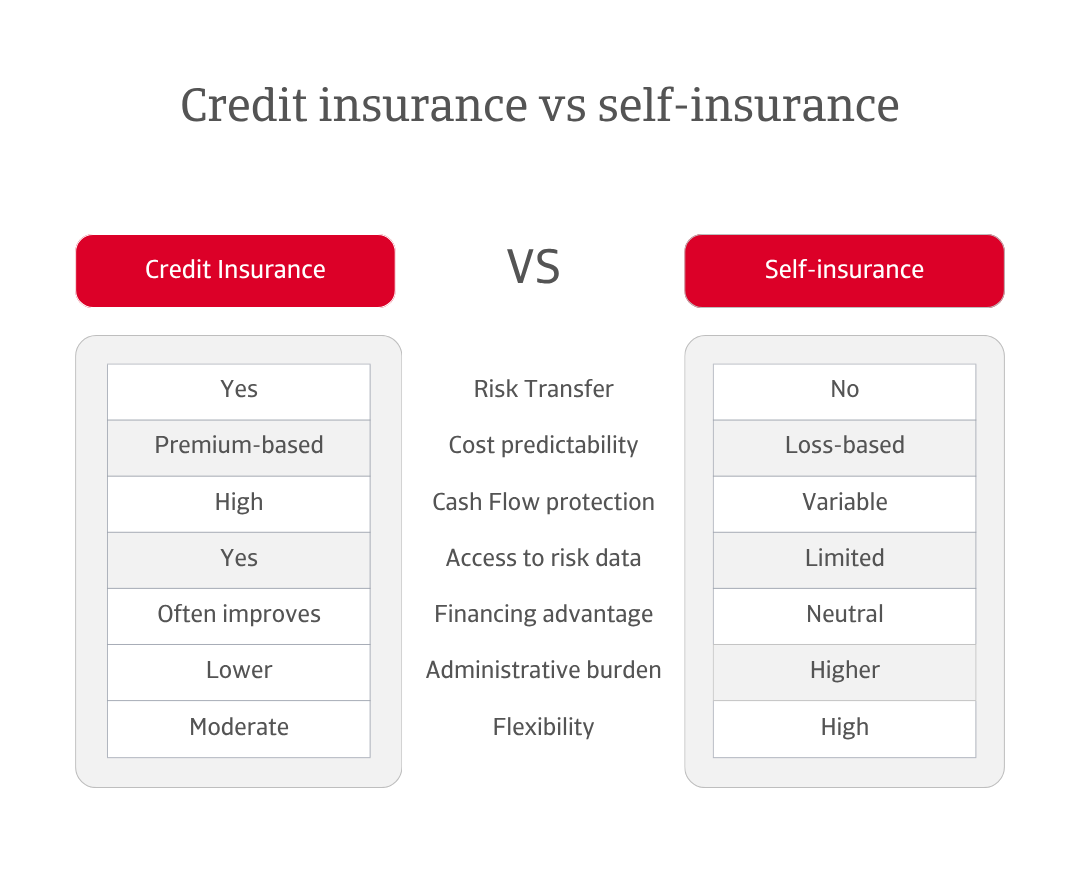

À première vue, l’auto-assurance semble financièrement efficace. Pourtant, cette économie apparente peut s’effondrer sous la pression d’un seul défaut majeur. L’auto-assurance exige de maintenir une liquidité disponible ou de bloquer des fonds de roulement pour absorber les pertes potentielles. Ces capitaux immobilisés pourraient autrement servir à financer l’investissement, l’innovation ou l’expansion.

L’assurance-crédit transforme le risque imprévisible de créances douteuses en un coût fixe et maîtrisable. Les primes sont généralement modestes par rapport au chiffre d’affaires et sont souvent compensées par un meilleur accès aux financements. Les banques et prêteurs, rassurés par des créances assurées, tendent à offrir des conditions d’emprunt améliorées ou des lignes de crédit plus élevées. Le résultat : une liquidité renforcée, des bilans plus sains et la flexibilité nécessaire pour poursuivre la croissance en toute confiance.

La différence entre les deux approches devient particulièrement évidente lorsqu’un client fait défaut. Une facture impayée oblige l’entreprise à générer un chiffre d’affaires supplémentaire simplement pour compenser la perte. Par exemple, pour une facture impayée de 10 000 € avec une marge commerciale de 12,5 %, l’entreprise devrait réaliser 80 000 € de nouvelles ventes soit huit fois la valeur initiale pour absorber l’impact. Avec une assurance-crédit couvrant 90 % de la facture, le seuil de récupération tombe à seulement 8 000 €. Si une partie de la perte restante est récupérée grâce à un recouvrement professionnel, l’exposition se réduit encore davantage. La différence n’est pas seulement numérique ; elle est stratégique, reflétant deux approches fondamentalement distinctes en matière de risque et de résilience.

Vu sous l’angle du coût d’opportunité, l’assurance-crédit ne se limite que rarement à une dépense passive. Elle agit comme un catalyseur d’efficacité du capital, transformant la gestion des risques d’un coût défensif en un véritable levier de création de valeur. Plus qu’un simple filet de sécurité, elle devient un instrument d’agilité financière.

L’auto-assurance offre aux entreprises une autonomie totale dans leurs décisions de gestion du crédit. Pour beaucoup, cette indépendance favorise l’agilité et la rapidité de décision. Cependant, elle implique aussi d’assumer entièrement la responsabilité de la surveillance et de la gestion du risque d’impayés clients, une tâche qui peut devenir de plus en plus complexe à mesure que les portefeuilles s’élargissent ou que les conditions de marché évoluent, et qui requiert souvent des ressources et une expertise dépassant les opérations quotidiennes.

L’assurance-crédit introduit une forme différente de contrôle, fondée sur les données, l’analyse et une supervision structurée. Les assureurs surveillent en continu la santé financière des clients, émettent des alertes lorsque les risques évoluent et fournissent un accès à des informations détaillées sur les marchés mondiaux. Ce partenariat allie protection et expertise, intégrant une approche structurée dans le processus de gestion du crédit et réduisant la charge administrative des équipes internes.

En pratique, cela ne limite pas la prise de décision ; cela la rend plus précise. De nombreuses entreprises constatent que l’intelligence fournie par l’assureur renforce leur capacité à prendre des risques calculés, grâce à des informations en temps réel issues d’un réseau mondial. Le résultat : une relation équilibrée entre croissance et protection, soutenue par des décisions fondées sur les données.

Au-delà de la protection du bilan, le choix entre l’assurance-crédit et l’auto-assurance a un impact direct sur la trajectoire de croissance d’une entreprise. Les entreprises qui s’auto-assurent doivent évaluer chaque nouvelle opportunité en fonction de leur capacité financière à absorber d’éventuelles pertes. Plus l’exposition augmente, plus la prudence s’impose. Cela limite souvent leur capacité à conquérir de nouveaux clients ou marchés, en particulier dans des secteurs ou des zones géographiques peu familiers.

L’assurance-crédit change la donne. En garantissant les créances, elle donne aux entreprises la confiance nécessaire pour accorder des crédits à de nouveaux acheteurs, pénétrer des marchés émergents et négocier des conditions plus compétitives. Les informations fournies par l’assurance-crédit, souvent basées sur des données provenant de millions d’entreprises dans le monde, offrent une visibilité précieuse sur les contreparties et les tendances du marché. Pour les exportateurs, cela signifie pouvoir commercer en toute sécurité dans des régions qui pourraient autrement sembler trop risquées. Pour les entreprises domestiques, cela permet de surpasser la concurrence en proposant des conditions de paiement plus flexibles sans accroître leur vulnérabilité.

Cette capacité à agir rapidement confère aux entreprises assurées un avantage concurrentiel mesurable. Elles peuvent saisir les opportunités plus vite, soumissionner avec davantage de confiance et se remettre plus rapidement des chocs. L’assurance-crédit transforme le risque d’une contrainte en un levier de croissance. Pour les entreprises évoluant dans des secteurs où les marges sont serrées et la concurrence intense, cette agilité peut être décisive. La liberté de croître en toute sécurité n’est pas un avantage négligeable. Dans une économie mondiale volatile, elle peut faire la différence entre une progression régulière et une stagnation stratégique.

La capacité de croître en toute confiance est un avantage rare. Pourtant, la croissance seule ne garantit pas la résilience. Une solidité durable repose sur une structure, celle qui permet à une entreprise d’affronter l’incertitude sans perdre son élan. Le choix entre l’assurance-crédit et l’auto-assurance dépasse largement la question du coût. C’est une question de structure, de capacité et de confiance. La manière dont une entreprise gère le risque de crédit révèle non seulement son appétit pour l’exposition, mais aussi son approche globale de la croissance.

L’auto-assurance peut convenir aux entreprises disposant de réserves de capital importantes, où la prise en charge du risque de crédit s’inscrit dans une volonté d’indépendance et de contrôle. Cependant, cette autonomie s’accompagne d’une responsabilité : un seul client mal évalué ou une insolvabilité imprévue peut perturber la trésorerie pendant des mois, voire davantage.

L’assurance-crédit, en revanche, offre bien plus qu’une protection : elle renforce la résilience. En combinant une surveillance fondée sur les données avec une gestion structurée des risques, elle permet aux entreprises de croître en toute confiance, sachant que l’exposition aux défauts de paiement des clients est suivie et maîtrisée. Ainsi, l’objectif ne se limite plus à gérer le risque, mais à bâtir une base solide capable de soutenir à la fois les opportunités et la stabilité.

Pour la plupart des entreprises, en particulier celles disposant d’une clientèle large ou diversifiée, exposées à des marchés à risque élevé ou ayant pour objectif stratégique d’optimiser le fonds de roulement et de stabiliser la trésorerie, l’assurance-crédit apparaît clairement comme la solution la plus robuste et tournée vers l’avenir. Elle ne se contente pas de transférer le risque : elle donne accès à une expertise pointue, améliore les options de financement et réduit la volatilité des créances.

L’auto-assurance peut convenir aux entreprises dotées de contrôles internes exceptionnellement solides et d’une exposition minimale au risque de défaut, mais elle exige une discipline rigoureuse et n’offre aucun soutien externe en cas de problème. Dans l’environnement commercial complexe d’aujourd’hui, compter uniquement sur des réserves internes devient de plus en plus une vulnérabilité stratégique plutôt qu’une force.

Décider comment gérer le risque de crédit n’est jamais une simple question de coût. C’est un choix qui façonne la manière dont une entreprise croît, réagit face à l’incertitude et protège son avenir. Les entreprises qui adoptent cette vision considèrent l’assurance-crédit non pas comme une simple police à souscrire, mais comme un partenariat stratégique combinant gestion du risque, analyse des données et planification à long terme pour soutenir une croissance durable et confiante.

Cette approche orientée partenariat met en lumière une vérité plus large : le choix entre assurance-crédit et auto-assurance est avant tout une question d’état d’esprit. L’auto-assurance se tourne vers l’interne, en s’appuyant sur les réserves de capital et le contrôle, tandis que l’assurance-crédit regarde vers l’externe, puisant sa force dans la structure, l’intelligence et la collaboration.

Pour les décideurs qui évaluent leurs stratégies de risque, la question ne se résume plus au coût ou au contrôle. Elle porte sur l’ambition : votre croissance est-elle suffisamment protégée et êtes-vous prêt à saisir les opportunités lorsqu’elles se présentent

Pour découvrir comment renforcer votre stratégie de gestion du risque clients, contactez-nous et gardez une longueur d’avance !