Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Dans l’économie mondiale actuelle, la confiance et la fiabilité sont essentielles à toute relation commerciale. Lors de la conclusion d’un accord commercial, il est crucial de garantir le respect des obligations contractuelles. Toute violation, quelle qu’en soit la cause, peut nuire à la santé financière d’une entreprise et même menacer son avenir. Pour réduire ce risque, les entreprises utilisent des instruments financiers offrant une protection supplémentaire : la caution et la garantie bancaire.

Une garantie bancaire est un contrat par lequel une institution financière s’engage à couvrir les obligations d’un client si celui-ci ne les respecte pas. Avant de délivrer la garantie, la banque évalue la solvabilité du client et peut exiger une garantie réelle ou le blocage d’actifs.

Une caution est une alternative à la garantie bancaire, proposée par des assureurs tels qu’Atradius. Il offre le même niveau de protection au bénéficiaire, mais avec plusieurs avantages opérationnels et financiers.

La caution et la garantie bancaire sont largement acceptées par les organisations publiques et privées comme des formes valides de garantie financière. Bien qu’ils poursuivent des objectifs similaires, ils diffèrent considérablement en termes de structure, de coût et d’impact sur la flexibilité financière.

.2025-11-07-13-51-55.png)

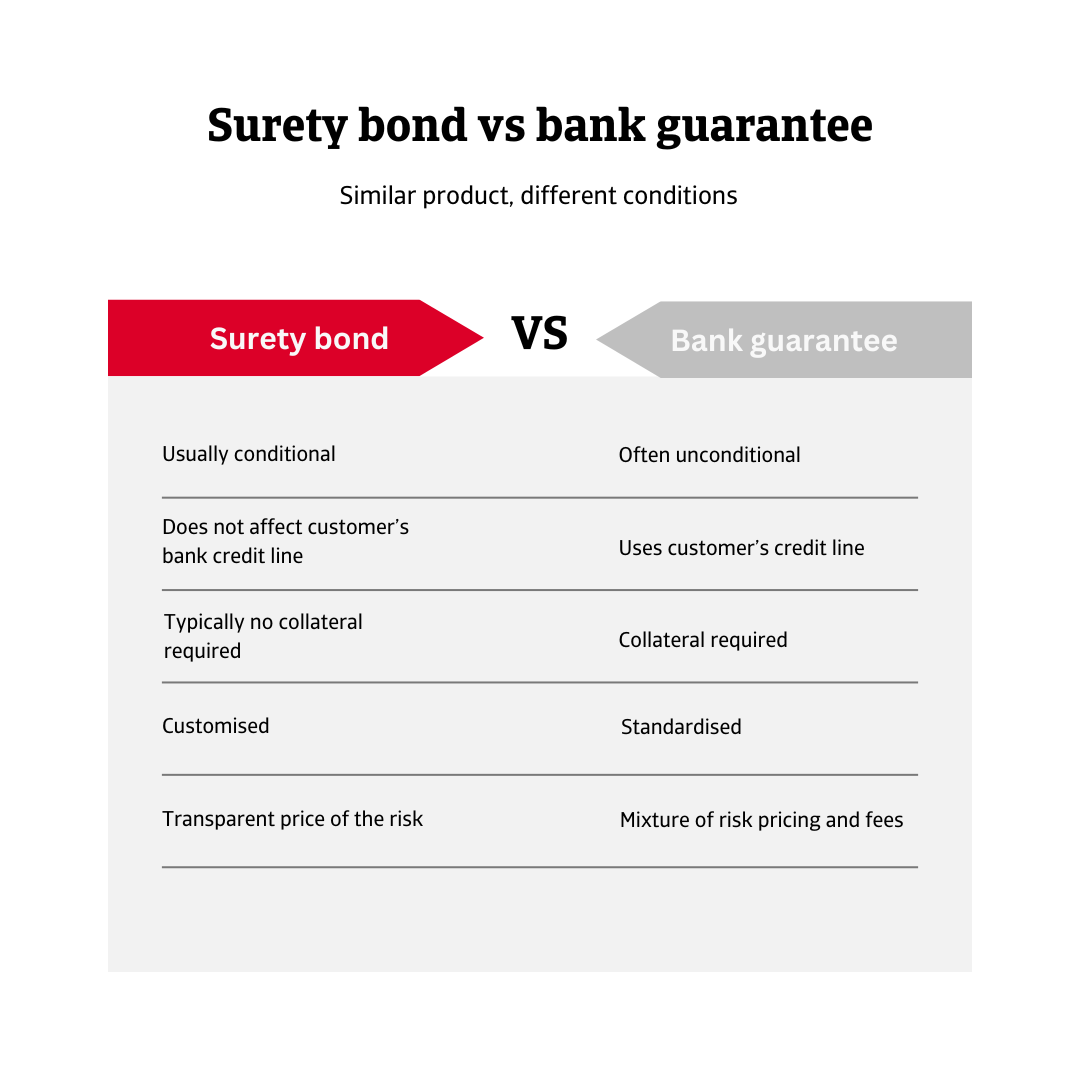

Une caution est un engagement conditionnel émis par la compagnie d’assurance, garantissant que le donneur d’ordre remplira une obligation définie. En raison de cette conditionnalité, la caution ne s’active que si le donneur d’ordre ne respecte pas cette obligation.

À l’inverse, une garantie bancaire est souvent inconditionnelle, ce qui signifie que la banque peut être tenue de payer sur simple demande, indépendamment du fait que le donneur d’ordre ait réellement manqué à ses obligations.

Les garanties étant considérées comme des engagements conditionnels, les banques les imputent sur les lignes de crédit globales du client, ce qui peut limiter l’accès à de nouveaux financements et réduire la flexibilité pour les investissements stratégiques ou les besoins opérationnels.

La capacité obtenue via une caution s’ajoute en complément et n’interfère pas avec la capacité de crédit accordée par la banque.

Les assureurs qui émettent des cautions ne demandent généralement pas de garanties basées sur des actifs, ce qui permet aux entreprises de conserver un accès complet à leurs ressources financières et de maintenir leurs liquidités. Les banques, en revanche, exigent souvent la prise de garanties sur des actifs avant de délivrer une garantie, après une analyse approfondie de la solvabilité.

Contrairement aux garanties bancaires, généralement standardisées et offrant une flexibilité limitée, les cautions peuvent être adaptés aux exigences spécifiques d’un projet ou d’un contrat. Cette capacité d’adaptation les rend particulièrement précieuses dans les transactions complexes ou spécialisées.

Les cautions impliquent généralement une prime unique et transparente, calculée sur la base d’une évaluation du risque, avec souvent des révisions annuelles pour maintenir la couverture. Les garanties bancaires, quant à elles, combinent la rémunération du risque avec plusieurs frais.

Pour les entreprises opérant dans des secteurs nécessitant des garanties fréquentes (comme la construction, les énergies renouvelables, le commerce international ou les marchés publics), la caution constitue une solution flexible et économique. Il aide les entreprises à optimiser leurs ressources, accéder à des financements, répondre rapidement aux demandes de garantie et éviter des lourdeurs administratives inutiles.

Bien que les deux instruments protègent les relations contractuelles, la caution se distingue comme une alternative moderne et efficace aux garanties bancaires traditionnelles. Elle permet aux entreprises de respecter leurs engagements sans compromettre leurs liquidités ni leur capacité de crédit, un avantage stratégique dans le contexte concurrentiel des marchés mondiaux actuels.

Pour découvrir comment renforcer votre stratégie de gestion du risque clients, contactez-nous et gardez une longueur d’avance !