Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

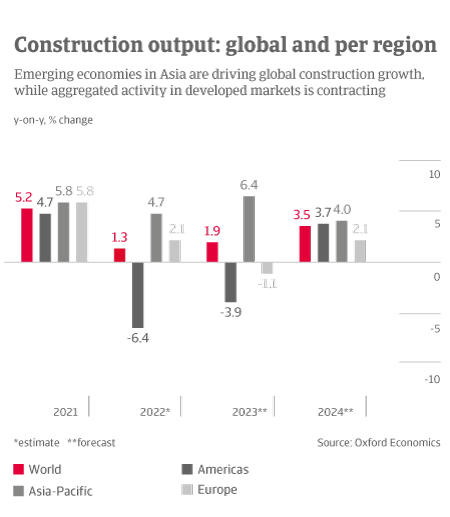

Les perspectives à court terme du secteur mondial de la construction sont assombries par des niveaux élevés d'incertitudes. Avec une récession économique imminente sur les principaux marchés en raison de la flambée des prix de l'énergie et des taux d'intérêt élevés, les perspectives de croissance seront atténuées en 2023

Le resserrement de la politique monétaire et la baisse du pouvoir d'achat des ménages pèseront sur la demande de nouveaux bâtiments. Le resserrement agressif de la politique monétaire par les banques centrales en 2022 a fait augmenter les taux d'emprunt et a donc réduit la demande de travaux de construction. Toutefois, un important carnet de commandes contribuera à atténuer quelque peu l'impact sur les travaux de construction effectués en 2023.

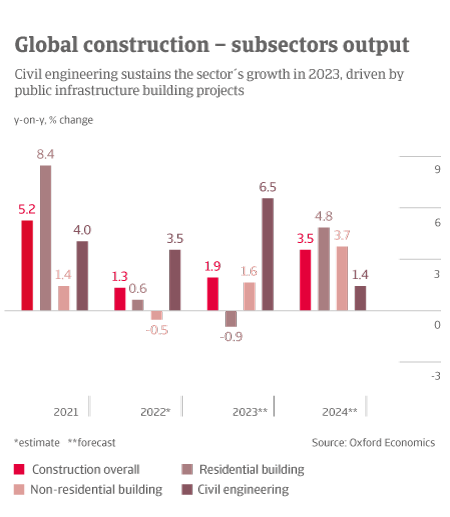

Les investissements dans les infrastructures vont stimuler la croissance de l'activité de construction. Les gouvernements du monde entier continuent de défendre les grands projets d'infrastructure afin de stimuler le potentiel productif de leur économie et de favoriser la reprise économique post-Covid. Le génie civil sera ainsi le secteur à la croissance la plus rapide sur le marché de la construction.

Les contraintes liées à l'offre de matériaux de construction s'atténueront mais ne se dissiperont pas en 2023.

Dans les marchés avancés, la pénurie de main-d'œuvre est devenue un problème sérieux. L'étroitesse des marchés du travail et le manque de main-d'œuvre qualifiée augmentent les coûts salariaux des constructeurs dans de nombreux marchés avancés. En Europe, cela pourrait devenir un problème structurel à moyen terme.

Les coûts de construction vont remonter à un niveau plus élevé. Une correction de l'inadéquation entre l'offre et la demande atténuera les pressions à l'origine de la croissance des coûts de construction. Cependant, nous ne nous attendons pas à ce que les coûts de construction retombent aux niveaux d'avant crise.

Les efforts en faveur d'un avenir plus durable resteront constants. L'effort mondial pour un avenir décarboné se poursuivra en 2023 et au-delà, avec de nouveaux investissements dans la production d'énergie renouvelable et d'autres infrastructures vertes.

Le secteur de la construction est un grand utilisateur de ressources naturelles. De la consommation d'énergie aux émissions, il a un impact considérable sur l'environnement. Selon l'Agence internationale de l'énergie (AIE), le secteur du bâtiment et de la construction représente 36% de la consommation mondiale d'énergie et 40% des émissions de CO2 dans le monde. Les installations lourdes utilisées dans la construction sont encore fortement tributaires des combustibles fossiles. La fabrication et l'expédition des matériaux de construction ont un impact massif sur les émissions de carbone. La fabrication de ciment à l'échelle mondiale représente actuellement 8% des émissions de CO2 par an, par exemple, avec un taux en hausse en raison de l'urbanisation continue dans le monde.

Face à l'inquiétude générale suscitée par le changement climatique et la nécessité de réduire les émissions, les entreprises de construction sont soumises à une pression croissante pour réduire leur impact sur l'environnement. La planification, les matériaux de construction et les processus de construction doivent tous changer en profondeur. Les chaînes d'approvisionnement doivent être repensées, et la compréhension des matériaux nécessaires à une approche fondée sur le cycle de vie deviendra cruciale.

Les révisions des réglementations en matière de construction modifient déjà les limites des exigences minimales attendues aujourd'hui. Cela peut être un défi, comme le montre l'exemple des Pays-Bas, où la construction a été affectée par la nécessité de réduire l'azote et par l'introduction de règles plus strictes concernant les substances per- et polyfluoroalkyles (PFAS) dans le sol. Cela a entraîné des retards dans les projets de construction et le report des permis de construire au cours des dernières années.

Le secteur de la construction publique est actuellement un puissant moteur pour une plus grande durabilité. Les autoroutes nationales du Royaume-Uni, par exemple, se sont engagées à réduire de 50% les émissions liées à la construction d’ici 2030. Comme le montre ce rapport, les initiatives publiques liées à la durabilité sur les marchés avancés contribuent à soutenir le secteur dans un contexte de marché plutôt morose. Il existe de nombreux exemples de cette tendance.

En Belgique, le segment du génie civil est soutenu par des investissements publics dans des projets d'énergie propre, tandis qu'aux États-Unis, la loi sur la réduction de l'inflation stimule les dépenses dans les activités de construction durables et à haut rendement énergétique. Le fonds européen Next Generation soutient de gros investissements dans des projets ayant un aspect durable, ce qui profite notamment aux secteurs de la construction italien et espagnol. Un phénomène répandu est la demande croissante de rénovation pour améliorer l'efficacité énergétique et se conformer à des normes environnementales plus strictes. Le segment des travaux de rénovation résidentielle axé sur la rénovation énergétique (chauffage, ventilation, isolation et énergies renouvelables) bénéficie d'aides fiscales/déductions d'impôts, notamment en Belgique, en France et en Italie...